每周市场回顾四月十四日

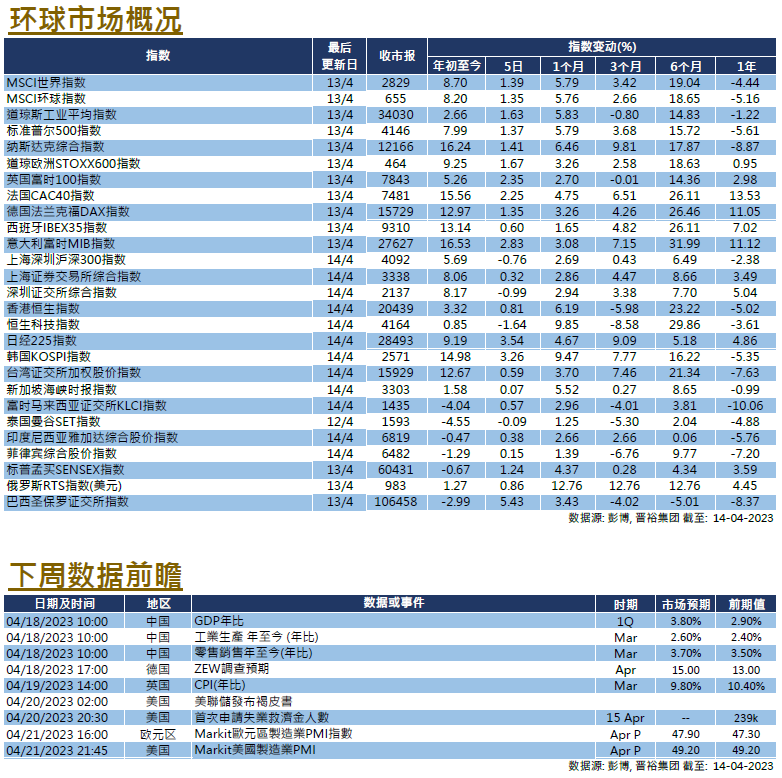

对银行系统危机的担忧继续缓解,市场将关注点转向经济基本面和即将到来的企业盈收。数据比预期较弱降低了市场对美联储进一步加息的预期,股市在周四反弹。截至周四的过去五天里,三大指数上涨了1.37至1.63%。根据美联储的数据,随着流动性压力的减轻,银行进一步降低了从美联储借入的资金,这反映SVB倒闭的影响可能正在减弱。美联储公布了3月份议息会议的会议纪要,会议纪要显示,成员预计受银行危机影响,美国将在今年后期应陷入衰退,但重申通胀仍然过高,此事仍然是美联储的优先事项,并倾向于在5月份再次加息。据利率期货显示,市场目前预计5月份再次加息的机会约为70%,而年底前则将会降息两次。

经济方面,通胀数据低于预期,主要受食品价格的下降影响,3月份的CPI同比为5.0%,低于预期的5.2%和2月份的6.0%。另一方面,核心CPI保持在较高水平,因为租金和住房成本的上升,3月份的数据同比上升5.6%,符合预期。3月份的PPI环比下降了0.5%,同比增长2.7%,均低于预期。劳动力市场方面,情况依然好坏参半,23.9万的初请失业金人数高于预期和前值,但续领失业金人数低于预期。较为温和的CPI和PPI数据以及好坏参半的劳动力市场数据降低市场对未来的加息预期。下周,美国将发布4月份Markit PMI数据、3月份领先指数以及房地产市场数据,包括建筑 许可、住房开工和3月份的房贷申请数据。还将发布惯常的初请和继领失业金的劳动力市场数据,美联储也将发布最新的美联储褐皮书。

随着市场情绪从早前的银行危机中恢复,欧洲股市上涨。截至周四的过去5天内,英、法、德三地指数上涨0.81至2.74%。欧央行官员立场仍存在分歧,奥地利国家银行行长表示,5月份会议仍有可能加息50个基点,这种观点得到了斯洛文尼亚央行行长支持,他表示由于核心通胀仍然顽固,可能仍需要更大幅度加息。然而,法国央行行长表示,欧央行已经完成了大部分所需的加息。利率期货显示,市场预计年底前不会加息超过3次。经济方面,欧元区2月份的工业产值同比增长2.0%,优于市场预期和前值。2月份零售销售同比下降3%,也优于市场预期。下周,欧元区和英国将发布4月份的Markit PMI数据,英国将发布3月份的CPI和零售销售数据, 德国将发布4月份的ZEW调查数据。

香港和中国股市本周表现不一,指数龙头腾讯和阿里巴巴主要股东宣布计划出售现有股份,股价出现较大幅度下跌。本周,沪深300指数下跌 0.76%,恒生指数上涨0.81%,恒生科技指数下跌1.64%。更多世界各地领袖抵达中国进行国事访问,包括巴西总统卢拉,贸易和经济可能成为会议的焦点。经济方面,中国数据显示出相互矛盾的信号,新增贷款和社会融资总额数据显示信贷有所增长,3月份出口数据出人意料地增长了 14.8%,与市场预期的7%收缩相差甚远。然而,通胀数据偏软,3月份 CPI环比下降0.3%,低于市场预期;PPI同比下降2.5%,表明需求可能较为疲弱。下周,中国将公布2023年第一季度GDP数据,以及3月份的工业生产、零售销售、固定资产和房地产销售等行业数据。