每周市场回顾一月二十八日

美国

美国

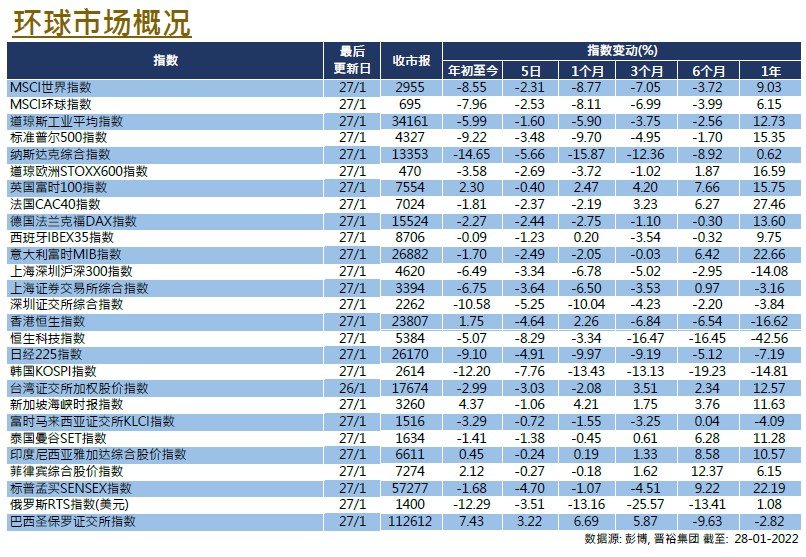

美联储在今年首次会议进一步强化加快加息与缩表论调, 3月会议进行加息明显已「板上钉钉」,配合乌俄紧张局势渐次升温,美股与环球股市进一步下挫,在年初至今的18个美股交易日,道指、标指及纳指已分别下跌了5.99%、9.22%及14.65%。在美股市场恐慌之际,美联储未有如预期般表达温和语调,反而「鹰」声瞭亮,在声明中指加息将「很快」到来,随后便会启动缩表,主席鲍威尔也指美国与上一次紧缩政策时面对着「不一样的经济扩张」,言论让市场推测是次收紧速度将更为激进。

乌俄局势紧张化也令市场担忧,乌克兰政府估算俄罗斯将有逾10万士兵压境,白宫则指将随时增派8,500名美军协助北约,同时也呼吁侨民撤出乌克兰及发出制裁普京本人的讯息。尽管俄方一再否认计划入侵乌克兰,但紧张局势已明显升温。

基本面方面,尽管国际货币基金组织(IMF)下调了美国经济增长预测,但估计2023年增长2.6%仍高于长期平均的1.9%。刚刚公布的美国去年第4季度GDP按季年化增长报6.9%,远超市场预期的5.5%。除此以外,美股季度业绩表现也为理想,在已公布的159家公司中,78%企业盈利优于预期,其中微软、苹果及Tesla等焦点企业业绩也十分亮丽。美国将公布ISM制造业及服务业指数,此外也会公布非农业新增人数等重要数据。

欧洲

欧洲

西欧国家比邻乌克兰,股市表现备受影响,加上外围股市惨淡,欧股难以造好,欧洲STOXX600指数在截至周四的5日下跌了2.69%,德国及法国股市也同期分别跌了2.44%及2.37%。面对疫情、通胀及外围局势等多个因素影响,德国政府下调了今年的经济增长预测至3.6%。欧洲央行首席经济师连恩(PhilipLane)在接受采访时表示,若果通胀持续高于目标,欧央行将推出收紧货币政策措施。欧元区将公布去年第四季度GDP以及1月份CPI数据。

中國

中國

港股仅用一周就几乎抺去年至今升幅,恒指本周下跌5.67%,年初至今的升幅收缩至只有0.65%。A股则保持弱势,沪深300指数一周跌4.51%,年至今跌幅扩大至7.62%,从去年2月高位计,指数已下跌至超越20%的熊市界线。中国去年GDP增长8.1%并优于预期,但12月零售增速明显较前值放缓,加上内房企业问题未见纾缓,经济面临压力。中国总理李克强表示需要加大宏观政策的力度,并将稳增长放在更加重要的位置,但坚持不搞大水漫灌。较早前人民银行下调了1年及5年期的LPR利率,以援助经济。市场仍将观望内地能否进一步放寛政策。