每周市场回顾二月十一日

美国

美国

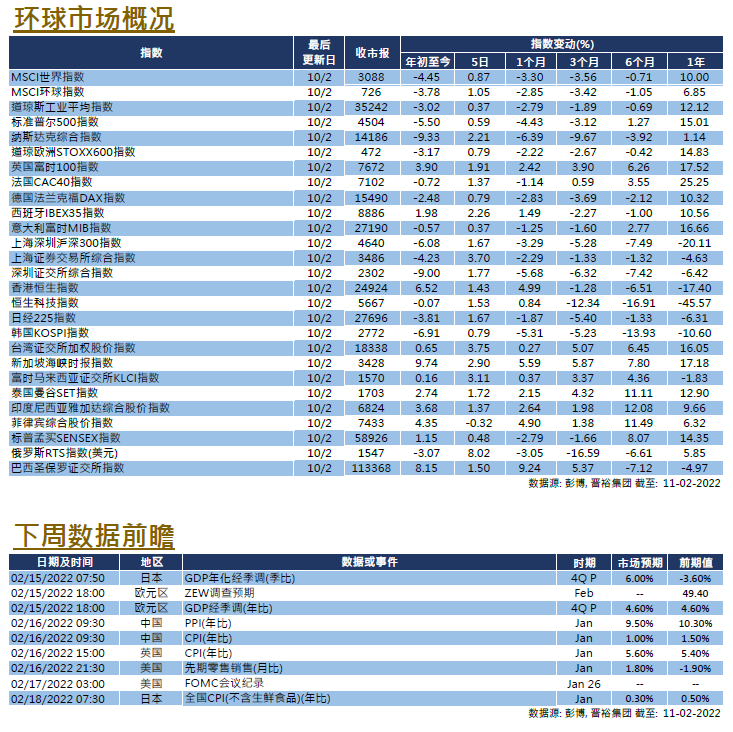

美国通胀率升至40年高,市场忧虑美联储再进一步提升加息速度,美股几乎抺去过一周的累计升幅,在截至周四的5日,道指及标指升幅收窄至0.37%及0.59%。美国1月份消费者物价指数(CPI)按年升7.5%,高于市场预期的7.3%;剔除能源及食品价格因素的核心CPI年升6.0%,也高于预期的5.9%,两者同创40年以来的新高。利率期货数据显示,美国3月份直接加息50点子的概率升至接近100%,全年调升利率水平或逾150个基点。

业绩方面,目前已有356家标指企业公布季绩,盈利优于预期的企业比率接近77%,其中科技板块的比率最高,达87.5%,部份重磅股如Apple、Amazon等亦能交出亮丽业绩。另外,为避免2月18日后美国政府出现停摆,众议院已通过为期三周的权宜支出法案,并提交了参议院作表决。美国将于2月17日公布1月份议息会议记要,市场关注当中能否透露更多有关缩减资产负债表计划的内容。此外,美国也将公布1月份零售销售数据。

欧洲

欧洲

通胀高企以及加息议题同样在欧洲发生,但在截周四的过去5日,欧洲股市仍能录得升幅,英、法、德股市在这段时间的累计升幅介乎0.79%至1.91%。1月份欧元区CPI按年升5.1%,核心CPI升2.3%,双双高于市场预期。其后欧洲央行行长拉加德在会后也承认了通胀问题,同时也没有表达今年不加息,论调令市场揣测欧央行或会于今年加息。利率期货市场显示,欧央行或会在6月份前次加息0.1厘,全年或会合共加息0.5厘。欧元区将公布去年第四季度GDP的修正值。

中國

中國

个别药股被美国纳入观察名单,负面消息令香港上市生物科技指数反复受压,但市传「国家队」入市,消息对中港股市带来提振作用,沪深300指数及恒生指数全周录得升幅。1月份中国外汇储备总额略微降至3.221万亿元(人民币,下同),但在市场资金面进一步宽松下,1月社会融资及新增人民币贷款均有大幅度的上升,分别报6.17万亿及3.98万亿元;同期货币供应M2按年升幅也增至9.8%,前值9.0%。