晋裕视频

2020年09月24日

Harris Fraser︱晋裕导航:金融科技如何改变 财富管理的行业生态

近年随金融科技广泛应用,大数据、人工智能(AI)、云计算、区块链等新兴技术正逐步改变财富管理行业生态和服务模式。对于提供财富管理服务台的公司,到底他们怎样运用这些技术来展业务以及维护网路安全呢?

近年随金融科技广泛应用,大数据、人工智能(AI)、云计算、区块链等新兴技术正逐步改变财富管理行业生态和服务模式。对于提供财富管理服务台的公司,到底他们怎样运用这些技术来展业务以及维护网路安全呢? 很高兴能邀请iFAST的高级业务发展经理洪吉龙先生(Henry) 伙拍晋裕投资策略师陈俊业(Cyrus ),和我们一起探讨财富管理行业新趋势!马上观看以下短片,即时了解更多金融科技发展资讯!

晉裕集團: https://www.harris-fraser.com 奕豐金融: https://secure.ifastgp.com.hk/igp/home

美国

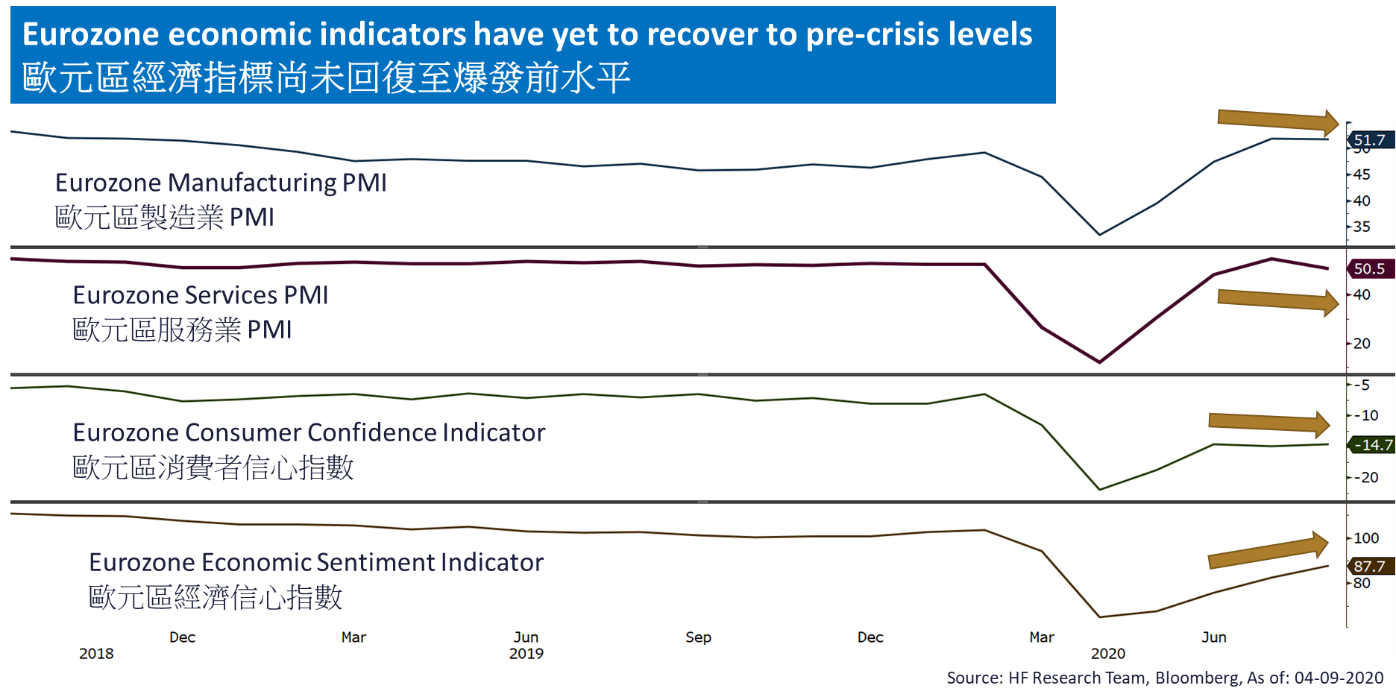

美国 欧洲

欧洲 中国

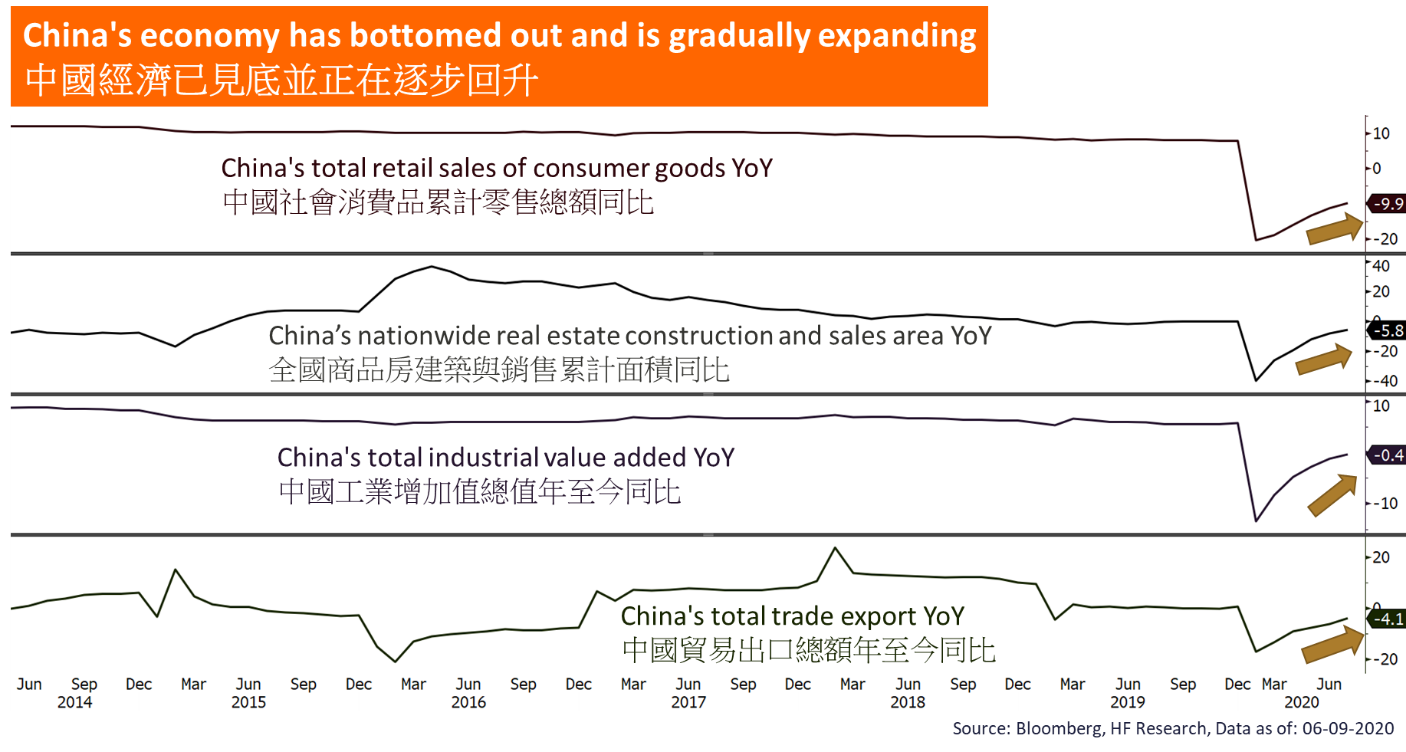

中国

{kind=link}

{kind=link}

{kind=link}

{kind=link}