「五中全会」将于下周一(26日)召开,会议将审议制订「十四五规划」(2020至2025年)和2035年远景目标等。在国家主席习近平提倡「双循环」概念下,市场预期作为其中主体的「内循环」将获重点布局,以挖掘内需增长潜力。分析料十四五规划将大力发展5G、大数据及云业务等新经济产业,除助力发展「新消费」外,亦借以深化科技成为国家经济重要增长引擎的战略部署。今年内需股及新经济股表现抢镜,但料仍可搭乘国策顺风车持续起飞,不妨择优吸纳。

为期四日的五中全会,将定调国家下一个五年计划的发展蓝图。 五月习近平提出「逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局」,带动「内循环」近期成为中国经济发展的主调。 市场预期,十四五规划将明确内循环概念的具体布局,相信内需板块将成政策重点。

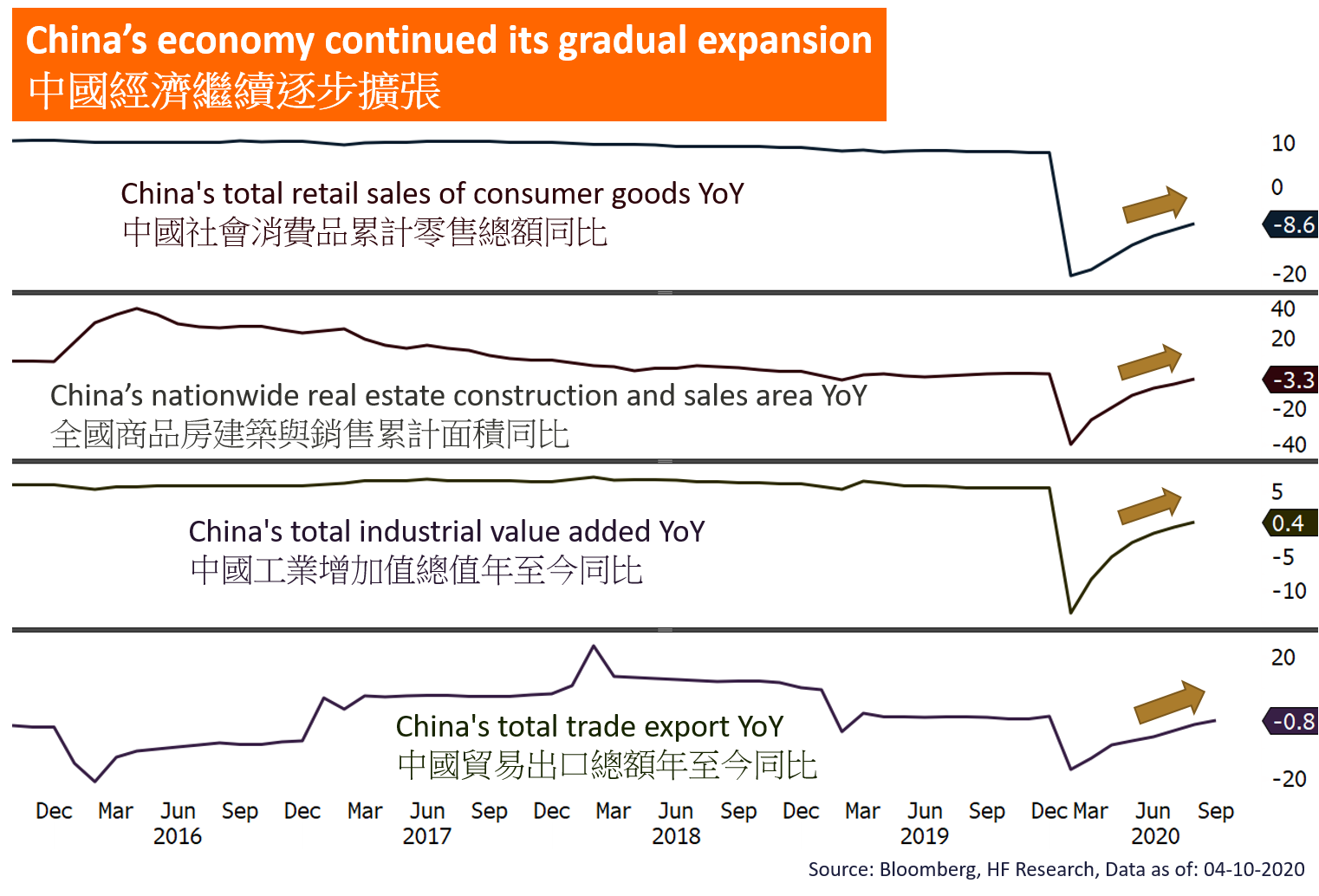

花旗报告指,2019年内地消费占GDP比重增至39%,但仍远逊美国超过三分之二的占比。 分析预期,持续扩大内需为内地经济增长重要策略。 今年环球经济遭受新冠肺炎疫情打击,但中国因实施严格防控令疫情受控,内需消费已重拾活力。 内地首季GDP虽按年倒退6.8%,,但至第二季已转弹3.2%。 8月社会消费品零售总额增速年内首次转正,录得增长0.5%,反映消费市场复苏动能持续。

近日调整不失收集时机。

月初在黄金周概念带动下,个别内需消费板块如餐饮及体育用品等见起动,其后虽在炒作过后回吐,但在「十四五规划」憧憬下,近日调整不失为收集时机。

晋裕环球资产管理投资研究部高级投资分析师黄子燊表示,内需股今年在政策支持下明显受捧,相信板块可续受内地经济发展步伐令内地人均收入增加及消费质素提升带动。 他又指,上周三习近平出席深圳经济特区建立四十周年庆祝大会期间一再强调内循环,预期内需板块可成「十四五规划」重要主题。

内需产业中,汽车制造业为国家重点扶持对象,板块中新能源汽车股如比亚迪(1211)近日便因具国策憧憬而走强。 黄子燊预期,比亚迪在汉车型爆款推动下,料集团今年余下时间可追上销售目标,股价可高见150元。 比亚迪上周五收报129.6元,跌3.5%。

餐饮股候低吸看长线。

不过,他认为汽车制造业依靠车型销售带动表现,会导致股价较为波动,故相对上建议可关注4S股,因在内地民众收入及消费力提升下,外国高瑞汽车品牌会较国产品牌更受内地高消费力买家追捧,当中推荐近日创逾两年高的永达汽车(3669)。

永达作为中国最大的宝马及保时捷经销商,相信可受惠宝马旗下品牌于第三季在中国的销量创新高,而相对同业美东汽车(1268)接连冲高下市盈率达60倍,永达现市盈率只约12倍,估值较为吸引。

申万宏源投资顾问服务部主管麦嘉嘉亦看好在国策持续稳内需下,汽车销售可获提振,相信比亚迪续具动能。 同业中她指并可留意广汽(2238),因集团早前公布研发出新电池技术,惟与比亚迪已应用刀片电池相比,相信其仍需约2年时间进行产品搭载,对业务影响会较为长线。 不过,广汽近日在销售表现带动下见活力,麦嘉嘉指可候6.5元买入,目标价看8元。 广汽上周五升0.14%,收报7.09元。

日常消费层面上,黄子燊和麦嘉嘉均对内地餐饮股看法正面,并指龙头海底捞(6862)可作长线部署。 不过,麦嘉嘉指该股经早前冲高后短线具回吐压力,建议待50元才买入。 海底捞上周五随大市反弹,高收1.17%,报56.15元。

在建成内需强国的主调下,有分析指内循环亦包含产业升级下国家充份自主的发展模式,故市场亦关注科技发展于十四五规划的战略定位。 近年中国于科研上的发展优势显著,在科技引领下新消费模式逐步确立。 此外,据内媒引述消息人士指,因应中美角力,「十四五规划」于科技研发将具更高要求。

骏达资产管理投资策略总监熊丽萍认为,「内循环」着重以内部经济作为推动,除了日常内需消费外,以5G新基建推动的「新消费」于「内循环」概念中亦具重要角色。

熊丽萍指,随着大数据等广泛应用,数据消费可带动具有互联网业务的家电企业进一步扩阔收入层面,相信可成家电股除「家电下乡」及补贴旧换新政策以外的利好因素。 板块中,她指TCL电子(1070)近年积极拓展互联网平台,相信集团在产品组合升级下,电视上网等其他新增收入将可带动业务前景。

平医阿里健康可留意。

另一方面,熊丽萍相信应用大数据的保健养生产业亦可成「新消费」的关注点,惟相关港股数量不多,当中以物管股奥园健康(3662)具大健康业务,但占比不多,故发展仍属长线。 此外,新经济股中则以平安好医生(1833)和阿里健康(241)较具相近概念,可留意两者的保健产品业务。

近日,京东(9618)公布拟分柝京东健康上市,由于后者业务模式与阿里健康相近,故投资者不妨关注其在大数据应用下的潜在价值。 除具分柝概念外,市场看好京东的核心电商业务可持续受惠于「新消费」。 麦嘉嘉指,内地商品网上零售额占消费品零售总额已由年初约20%提升至近期的约25%,预期「双11」购物节在即,京东业务可进一步受带动。

另一电商龙头阿里(9988)除料可受惠「双11」购物节外,集团于新经济的生态圈布局成熟,尤其云业务有望今年扭亏。

不过,近期阿里股价或受蚂蚁集团或会遭美国列入黑名单的潜在风险而波动。 相对上,腾讯(700)云业务规模虽紧随阿里其后,但业务表现获看好。 该股将于下月12日公布第三季业绩,摩通料其金融服务及云业务相关收入可按年升30%。 腾讯近日正消化早前创新高的升幅,加上具国策重点规划新经济憧憬加持,可趁调整吼位收集。

美国

美国 欧洲

欧洲 中国

中国