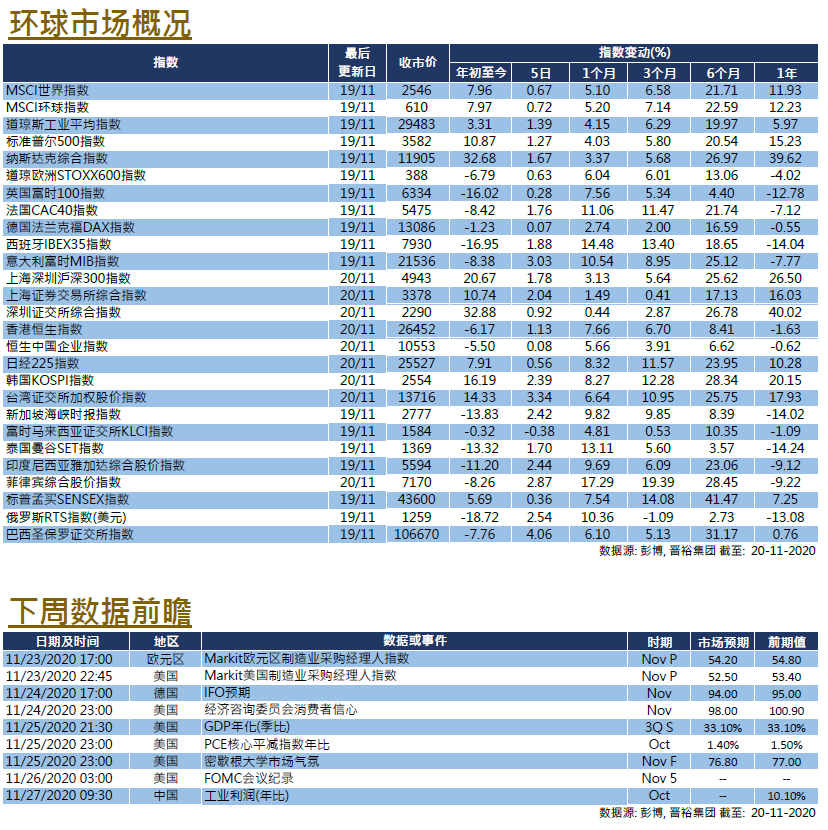

曼彻斯特是一个市中心只有50万人口的地方,中心圈由东到西或南到北的步程只有30分钟。到底这小小的城市有什么引人入胜之处

英国楼市走势|北部振兴计划

数年前英政府铁定发展这个大型计划,目的就是要在英格兰北部创造出第二个CBD。为了使曼彻斯特更加有竞争力,避免跟伦敦硬碰硬,所以大方向曼彻斯特会大力发展其优胜的产业例如高科技和媒体业,随着大约5年前Media City 相计落成及陆续全面营运,已经将曼彻斯特全面定格为高科技媒体产业中心。除了两大媒体业巨头IVT 和BCC总部搬迁到此外,还有Amazon 、华为、Booking.com 等科技龙头公司制造了大量就业职位,双轨道带动曼城发展。

旅游业为传统强力经济引擎之一

在新冠肺炎前的时代,每年以数千万计的旅客为了英超劲旅 Manchester United 和 Manchester City 来到曼彻斯特朝圣,其中 Manchester United 主场奥脱福(Old Trafford)是位于英格兰大曼彻斯特郡的一个极为专业的足球场,可容纳75,635人,是全英第二大及全欧洲第十一大,门票收益更是猪笼入水。

Manchester City入场门票 一票难求

Manchester City 的入场门票收费亦不甘示弱,普通观众席动不动都几百至一千多元港币,但依然一票难求!只要新冠肺炎疫苗一旦正式普及,曼市双雄球队数以十亿英镑计的门票年收入,肯定又将会垂手可得!

英超球队门票价格一览

图片:作者提供

英超球队门票价格2020

HS2 高铁工程

早已经拍板落实的HS2 高铁工程,总长531公里,共包括三部分,分别是伦敦-伯明翰段;伯明翰-曼彻斯特段;伯明翰-利兹段。连接伦敦和伯明翰的第一阶段将于2033年通车,伦敦至曼彻斯特的乘车时间也将缩短至一个小时。开发商HS2公司(HS2 Ltd)称,该项目每投资1英镑将为英国经济带来2.30 英镑的收益。

世界上已有许多成功例子依靠高铁带动周边城市发展,如日本新干线、中国高铁网等高速、大容量的运输模式,预计该网络沿线的英国城市也将以类似方式得益,长线而言肯定会提高了南部城市和曼市的商贸往来。

低空置率和人口年轻化

曼市拥有50万人口,书卷味和名牌大学不缺。其中3间主要大学 University of Salford , University of Manchester和 Metropolitan University 已有超过 10万名学生。参考过去记录,学生毕业后在曼市工作比率相对其他城市高,而且还看见有伦敦或其他城市的新鲜人毕业后到曼市工作寻找机会的现象。基本因素如新屋供应量明显比例不足,只满足到一半新增家庭的需要。

2014后长期空置率只有不足1%

因此引致曼市在2014后长期空置率只有不足1%。肺炎前数字更只有0.8%。肺炎后时代兴起了Work from home模式,外国地方跟香港不同,因为住宅面积有一定的大,最基本一房单位都有约500尺实用面积,放置书枱及文书用品例如打印机,计算机等等都原全不是问题。有雇主表示,WFH后公司效率明显提高。因为以上种种原因,所以稳住了空置率。跟据网上数据现时空置率大概也只是2%左右。

英国曼市搵楼攻略

曼市买楼很简单,因为当地高学历年轻人(Young Professional)多。对住屋愈来愈有要求。喜欢近大型铁路站,有会所及24小时礼宾处的住宅。所以投资者要记住以下三个最重要的铁路站:

- Piccadilly – 预计将会是HS2 南下伦敦的总站位置

- Vitoria – 邻近新CBD N.O.M.A

- Deansgate – 曼市唯一豪宅区,邻近Castlefield, 步行10分钟到 Spinningfields

Deansgate最为吸引

基本上跟着这三个铁路站去买楼风险已经相当低,其中以Deansgate最为吸引,全都是摩天大楼。当你成为这类单位的住客,肯定会有高人一等的感觉。毕竟楼高50层在曼市来说肯定是新鲜事,俯视曼市全景,落地玻璃豪宅式建筑有谁不想要?而且有豪华会所,多型式的会所设施,就连篮球场都可以有。这不就是肺炎时代年轻人想要的标配吗?

负担能力范围内住豪宅

相信没有人不想住豪宅的,问题是有没有能力住。刚好这类型一房单位的每月租金大约是1,300 – 1,500 英镑之间,依然是可负担能力范围内,特别是一些专业人士,租一间这样的豪宅也用不到薪金的一半。而且专业人士租客的入息相对稳定,例如律师和科技业专材都不太受肺炎停工影响。所以买下这类物业收租,业主们也会比较放心。

来源:香港财经时报

美国

美国 欧洲

欧洲 中国

中国