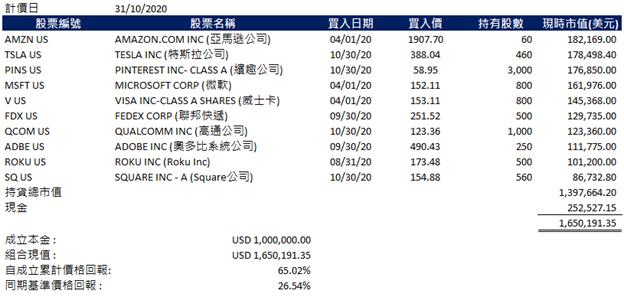

美股模拟组合

美股模拟组合表现:

美股模拟组合概览:

1) 本金︰100万美元

2) 成立日︰2020年4月1日 (标普500指数:2470.5, 道琼工业平均指数:20943.51)

3) 投资对象︰主要投资于美国上市的股票,另不多于10%比重于环球股票或其他衍生工具

4) 投资目标: 通过投资于具有合理风险管理的美国股票投资组合,实现长线资本增值。

组合经理评论:

随着大选日期逼近,美国股市于10月份维持波动,仍未见明显趋势,道指、标指及纳指分别按月下跌4.61%、2.77%及2.29%。美国大选在11月初举行,虽然最终结果尚未正式公布,但据多家媒体报导,前副总统拜登或已能在大选中胜出。尽管如此,现任总统特朗普目前尚未认输,据悉他更指选举有舞弊成份。由于选情仍未明朗,我们预计要到稍后时间才会有最终结果。

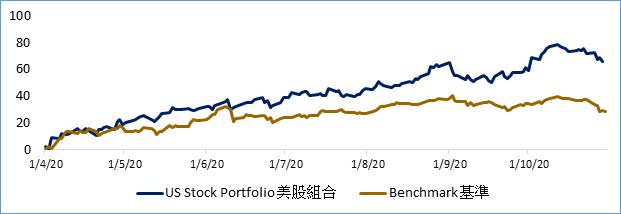

我们管理的晋裕美股组合十分成功,在美股三大指数均出现下跌的背景下,组合逆市上升,按月升了4.70%,一个月内领先基准接近一成。美股组合之所以能在10月份成功逆市上升,主要归因于我们早前在9月30日买入的精密心血管的药品公司MYOKARDIA (MYOK US)成功被收购,股价在10月份大涨64 %,推动美股组合录得更大升幅,当然收购交易成功也是我们的预期之内。除此以外,我们上月才新加入的其中两只美股亦十分成功, FEDEX (FDX US)及MicroStrategy (MSTR US)分别按月上升了3.16%及10.97%;而我们一直看好的Roku (ROKU US )也在10月份上升了7.20%。

至于市场展望方面,我们认为稳中求胜策略仍为核心思想。美国大选选情虽然向民主党人拜登倾斜,但两院很大机会出现分裂局面,预期短期内的重大政策改动不大,因此,今年一直领先的增长类股份的趋势有机会延续。尽管如此,基于一些科网股或次世代股票的估值似乎已处于偏高水平,不排除或会触发短线调整。在大选结果尘埃落定前,策略上仍可保持一定现金水平,但我们对增长股长期发展仍为看好,若出现调整也或可视为吸纳机会。

而在股份选择方面,我们在本月进一步应用234选股法的策略作配置,并用4维选股的方法找寻理想股票。在10月31日新加入的股票中,Qualcomm (QCOM US) 是能力型之中的选择,而Pinterest (PINS US)是成长型的选择,最后Tesla (TSLA US)及Square (SQ US)则同样是潜能型选择。至于在同日换走的股票分别有MYOK, SHW, NVR及MSTR。

在4维选股中,我们比较喜欢潜能型股票,其次是成长型,因为两者的增长潜力均相对较高。首先是我们认为属于潜能型的Tesla (TSLA US),我们最喜欢的地方是其增长潜力,不论是未来的电动车市场,又或是无人驾驶新领域均存在非常巨大的潜力,是足以颠覆传统行业的潜力。而事实上,Tesla 也正在展示其把握这些机遇的实力,这包括Tesla 在电池制造领域达到行内的领先水平等等研发能力。而Tesla至今已连续5季实现盈利,将有条件在下次重检时跻身标普500指数之中,Tesla 估值有望进一步调高。

另一只潜能股是Square (SQ US),是一间提供电子支付服务的公司。 Square主要生产一种盒子,只要连接了智能电话并安装指定软件程式,便能在任何只要能接收网络的地方也可刷信用卡,这大大提供了在户外或偏远地点的商机。事实证明了这个服务十分受欢迎,Square旗下的一个软件程式称为Cash App,在截至今年6月的月度活跃用户(MAU)已增至多于3,000万个。在虚拟货币Bitcoin 交易热潮的推动下,今年第二季Cash App的毛利润更增长了167%。据Square自身估算,其每月每户收入(ARPU)将由25美元升到2025年的260美元,如估算正确,Square的ARPU在未来5 年将有额外9倍的增长空间。

至于Pinterest (PINS US)是属于成长型股票,简单说,Pinterest提供社交平台服务,情况就像Facebook 和Instagram。属于成长型的Pinterest在过去的增长十分快速,其今年第二季度的全球每月活跃用户(MAU)按季增长了2600万,至4.42亿人。相信一方面是疫情的出现推动了用户对社交媒体的使用情况,而另一方面,Pinterest 这类使用图像共用的模式也十分受年轻人的欢迎,目前Facebook 和Instagram的MAU分别约有30亿同10亿,以Pinterest现时只有4.42亿MAU计算,预料Pinterest用户及收入仍有很大的增长空间。

来源: 华富财经