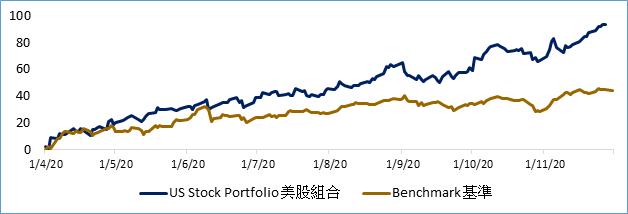

美股模拟组合

美股模拟组合表现 (自成立):

美股模拟组合概览:

1) 本金︰100萬美元

2) 成立日︰2020年4月1日 (標普500指數:2470.5, 道瓊工業平均指數:20943.51)

3) 投資對象︰主要投資於美國上市的股票,另不多於10%比重於環球股票或其他衍生工具

4) 投資目標: 通過投資於具有合理風險管理的美國股票投資組合,實現長線資本增值。

组合经理评论:

大选结果愈趋明朗化,加上疫苗研发进度理想,消息利好美股以及环球股市表现,道指、标指及纳指分别按月上升11.84%、10.75%及11.80%。美国大选方面,现任总统及共和党候选人特朗普目前仍未正式承认落败,但据主流媒体报导,另一候选人拜登已几近确定胜选,据悉他将呼吁启动正式过渡进程,也有指拜登将提名被市场视为鸽派的前联储局主席耶伦出任财长,此举或暗示未来的财政刺激方案将更为进取,消息推动美股指数再创新高。

我们管理的晋裕美股组合在11月的表现十分理想,组合按月上升了16.9%,均领先美股三大指数逾半成,组合内的10只股票全数按月上升,其中7只股票按月升幅更达到双位数字。组合内表现最佳的股票为Tesla (TSLA US),月内升46.27%,对组合贡献度达4.96%,推动Tesla 大幅上升的其中一个因素是,如我们上月评论中预期一样,标普500指数宣布了同意把其纳入于该指数内,加上Tesla本身市值已达指数内的首10大,因而吸引了大量被动资金流入。

另一只同样升逾4成的股票是我们长期持有的Roku (ROKU US),主要因为其第三季度财报超乎理想,正如我们早前所提及的看好广告业务加速增长,Roku总收入按年成长了73%至4.52亿美元,推动股价按月升了45.04%。而上月推荐并新加入组合的Square (SQ US) 也按月升了36.21%。

市场展望方面,在疫情还未明朗的背景下,我们预期美国仍会采用进取性的财政政策,因此经济复苏的进度将得到支持,企业盈利也预期会得到较大的上升空间,策略上可看好一些偏向受惠经济复苏的增长型企业股票。然而,目前市场估值仍为偏高,须注意估值收缩风险。

仓位调动方面,在标普500指数宣布纳入Tesla 后,股价出现了较大的升幅,我们认为其短线利好因素或已反映,因此我们在11月30日把Tesla卖出获利,同日也把Visa 及Fedex 全数股份卖出获利。至于在股份选择方面,我们继续承用234选股法的配置方针以及以4维选股法进行选股。在同一天,我们使用4维选股法加入了三只股票,当中Zscaler (ZS US) 是成长型选择,Beyond Meat (BYND US)是潜能型选择,而The Trade Desk (TTD US)则是改善型的选择。

Zscaler主要透过提供网络安全系统,让远程工作者可以安全地透过系统链接公司的内部网络或云端平台的网络解决方案供货商,思科 (CISCO) 也有提供这类型的服务。现时Zscaler在全球拥有150个数据中心,为用户有效地提供快速的本地连接。作为成长型的选择,Zscaler的增长速度十分快,其第二季度的收入按年增长65%,增速较首季度的59%加快。Zscaler作为一间快速增长的公司之余,季度亦能录得0.09美元的每股盈利,正展示其可预期的成长能力。

另一只新加入的股票是Beyond Meat (BYND US), 主要提供素肉类的产品,素食肉例子包括「无肉的鸡柳条」及「无肉的牛肉」等。其卖点是,植物肉除了对健康有好处之外,亦能令那些关注环境与人道问题的人士所支持是未来潮流的趋势。Beyond Meat的按年增长十分快,2018年及2019年度的收入分别增长了170%及239%,纵使到了2019年仍在亏损,但市场焦点却放在其进取的研发投放之上,Beyond Meat在2019全年所投放的研发支出总额逾2000万美元,按年增幅超逾一倍。随着公司发展,预期Beyond Meat有机会在未来10年内稳住其龙头地位,从而使市场能给予更高的估值。

最后The Trade Desk (TTD US)是改善型的选择,The Trade Desk是一家网上广告平台营运商,手机方面业务包括应用程序的内置功能、视频网络与联网电视等,其中收入增长最快速的就是联网电视业务。自2015年以来,The Trade Desk的收入复合年成长率(CAGR)已达到55%的高速增长,而自2017年起也能录得盈余。相信下一步,国际市场将会是The Trade Desk的下一个巨大增长引擎,目前公司已在全球设立了25个分部,预期海外业务收入将能在较短期内进一步改善并带动企业业务发展。

来源:华富财经