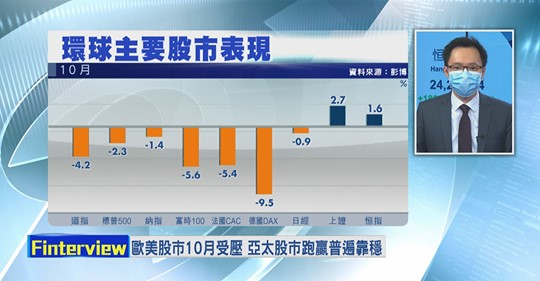

恒大槓桿比率為內房龍頭中最高、風險最高!恒大債券會違約嗎?(上)|投資筆記

一、战略投资者有机会接受回 A 时间延期。

不利事件有分能控制和不能控制。 打个比方,买入美国标普500指数的ETF,然后标普500指数下跌令投资失利,这是由市场力量所导致,是不受控制的,投资人不能阻止这种事件的发生。 然而,恒大的情况并不是这样。 在本次事件中,预计会导致恒大资金链断裂并因此违约的原因是,「由于恒大不能成功回 A,故此战略投资者要求赎回投资,并导致恒大资金链断裂」。

恒大违约并伤害到债权人。

但不要忘记,战略投资者是股权投资者,债权人(Debt Holder)比股权持有人(Shareholder)拥有更优先的求偿地位。 如果赎回投资会令恒大违约并伤害到债权人,则股东更有可能受到伤害 — 如果战略投资者预计赎回要求将令恒大资金链断裂,则有机会不要求赎回投资。 正如第一、二轮战略投资者于今年年初愿意延期一年,为何于明年初不能同意延期?

不赎回投资的诱因。

事实上,在中国恒大2018年中期业绩发布会上,当时的恒大集团董事局副主席兼总裁夏海钧对此事表示:「我认为不上市他们(战略投资者)也会等的」。 由于有分红协议,以恒大其中一个战略投资者深圳控股(00604.HK)为例,其担当恒大战略投资者三年,累计投资回报率已达23.3%,能回A并通过公开市场套现当然是最理想,但即便短期不能回A,投资者仍有一定不赎回投资的诱因,尤其是在当赎回投资有机会令恒大资金链断裂,从而反而伤害了战略投资者自己的情况下。

二、恒大具有大量可售资源,流动性虽然疲弱,但不至于破产

恒大是资产型公司,由于其近年的快速发展,令其现金流相对紧绌,但由于其可售资源充沛,实际违约风险有限。恒大目前住宅土地储备项目817 个,分布于中国229 个城市,总规划建筑面积2.4 亿平方米,以合约销售均价每平方米人民币10,281元,全数销售可以回笼资金24,674.4万亿元人民币(2.47万万亿),远多于总负债1.98万亿元人民币。如按其日常经营回款速度,截至今年八月底,恒大物业累计合约销售金额约达人民币4,506.2亿元,较去年同期增长约21.8%;累计合约销售面积4,934.3万平方米,较去年同期增长约42.9%。回款速度相对良好,未有存货堆积或滞销情况,整体风险仍属可控。

恒大现正分拆旗下物管业务

另一方面,恒大现正分拆旗下物管业务于香港交易所(00388.HK)上市,而有关分拆已经获批,并将进行首次公开招股(IPO)。恒大于该物管公司持股达71.94%,该公司2019 年度税后利润为9.23亿元人民币,如简要推算,碧桂园服务(碧桂园旗下的物管公司)2019年度税后利润16.7 亿元人民币,市值1361.75 亿港元,若恒大与其对标,恒大物管公司估值约为752.3亿港元。

恒大集团流动性将有所改善

实际上,根据早前引入中信资本、云峰基金、腾讯、郑家纯家族及刘銮雄家族作为物管公司的战略投资者时,该物管公司估值达 855.8 亿港元。另一方面,9月25日时,恒大汽车(00708.HK)董事会亦审议通过了发行人民币股份(A股)及相关事宜,预计将筹得约388亿港元,进一步缓解流动性危机。有关企业上市/发行A 股,将令恒大集团整体(1)融得资金及(2)恒大集团可于资本市场上多一个融资/套现渠道,恒大集团的流动性将会有所改善,更有利于债权人。

填补由战略投资者赎回投资的缺口

而如假设在最坏情况,恒大需将在建项目出售保命,以其手上可立即在市场售出的资源计算,即其「存货」加上「开发中物业」加上「持作出售已竣工 物业》加「现金及现金等值物」加「受限制现金」(通常为质押予银行的存款),已有15,970亿元人民币,较全部流动负债尚多出1,203.81亿元人民币。 如果直接将恒大的流动资产和流动负债相减,恒大的流动资产更较流动负债多出4,514.02亿元人民币,足够填补由战略投资者赎回投资的缺口。

而在实际经营上,全部债权人一同要求企业偿还流动负债的情况基本上不会发生(通常债权人对借款甚多但具有资产的企业,如恒大,即便有问题也会进行再融资,refinancing),故此上述算法(假设恒大需以流动资产来偿还所有流动负债),已是相对保守。 但即使这样的情况下,我们看到恒大流动性虽然疲弱,但仍能支撑。 如我们再计算上恒大在最坏情况下要断臂求生,分拆走非地产主业以保持自身不违约,则可售资源会更多。 如上所述,单物管公司估值已超过800亿港元,恒大在其中占71.94%股权,粗略估算将物管板块完全出售已回笼超过500亿港元。 恒大汽车(00708.HK)于执笔这刻市值1,534.08亿港元,恒大持股74.99%,如将此部份出售,恒大可回笼1,150亿港元。 只此两部份,在最坏情况下已能回笼接近1,700亿港元,足以填补资金缺口有余。

三、恒大大至不能倒(Too big to fail)

众所周知,恒大为内房龙头(行业前三),集团住宅土地储备项目817个,分布于中国229个城市,覆盖了几乎全部一线城市、直辖市、省会城市及绝大多数经济发达且有潜力的地级城市;并拥有有旧改项目104 个,其中深圳55 个,大湾区12 个(除深圳以外),太原11 个,石家庄4 个,昆明3 个,贵阳3 个,郑州2 个;本年新开盘项目63 个,分布于深圳、广州、天津、重庆、成都、合肥、武汉、昆明、贵阳、石家庄、沈阳、厦门、佛山等数十个城市;处于完全竣工及在建不同阶段的在售项目累计达到1,085个,全部加起来在全国有超过2,069 个项目。

单计 2019 年,恒大的合约销售面积便达 5,846.3万平方米(今年将会更多),以中国人均居住面积 36.6平米计算,一年售出的商品房已牵涉约 160 万人的一生积蓄。单计借款,恒大已有4,394.7亿元人民币,以恒大对金融系统的影响,加上其与上下游产业的关系(钢铁、水泥、玻璃等等)的关系,中国政府会否容许这样的企业破产倒下?

恒大真的出现资金链问题

即使退一万步而言,恒大真的出现资金链问题,考虑中国政府现在面对中美贸易战、新冠肺炎疫情影响经济信心、经济正值升级转型期的情况,政府会选择

- 袖手旁观,简单容许恒大这种级数的内房龙头倒下,令大部份中国企业发债及借贷成本急升、造成大量失业问题、令国内市民对发展商失去信心,因而不敢买楼花、令整个内房行业资金链受压,可能触发房地产市场危机;还是

- 以温和方式协助恒大去杠杆,例如由国企收购恒大,继续完成恒大的项目;

或由四大国有银行为恒大继续融资,令其不至倒下,并作为交换,委任政府代表入驻恒大董事局并监督其营运?在中央政治局早前明确提出现在经济方针是「稳字当头」、「六稳」的情况下,战友们不妨思考,政府会作出哪个选择。

四、即使违约,恒大亦具有充足的资产以变卖还债

如果恒大违约,大家均明白不会是由于其错误投资,买了垃圾资产,而是单纯因为现金流不足。在这情况下,即使其违约,其所持有的资产亦足以清还负债。我们刚才已为大家计算过恒大的流动资产净值;而如将恒大的资产净值,即总资产减去总负债来计算,则是3,164.6 亿元人民币。换而言之,按账面价值计算,即使恒大现在被清盘,偿还所有债权人(包括债券持有人)的债务后,其尚有 3,164.6 亿元人民币余下。而最坏情况,以2015年违约的佳兆业集团(01638.HK)作为参考,其违约后债价一度跌至30元,然而由于其所持有资产具有价值,最终恢复营运后,投资者亦可取得全数本金。

总结

我们向来是相信高息债有其风险,但重点在于「看到风险」,然后「衡量是否承担」。根据发债人的不同及行业的不同,有些发债人三至四年内的情况我们仍有把握(例如一只我们近期相当偏好,由PineBridge 发行,将于2024年到期的债券,我们仍有信心这四年内不会违约,故愿意承担长年期风险),如果看不到那么远,便尽量选择年期较短的,来控制风险,这便是我们认为高息债投资者可以采用的,「以年期控制风险」的想法,在这里也抛砖引玉,与大家分享。

如现在持有恒大债券,面对价格下跌,我们认为不需过于恐慌,因为在可见将来违约的机会相对低,而即使恒大真的出现资金链断裂,以恒大的所持有的资产质素和其「大到不能倒」的地位,投资者的本金仍具有一定的「安全边际」(Safety Margin),故目前实无需过虑。而至于我们,更已身体力行,为客户选了到期孳息率为25.35%,于2021年到期的债券为买入标的了。

来源:香港财经时报