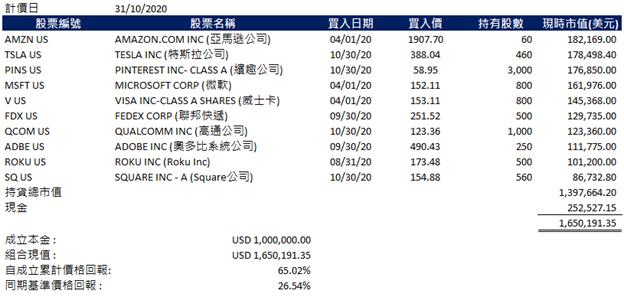

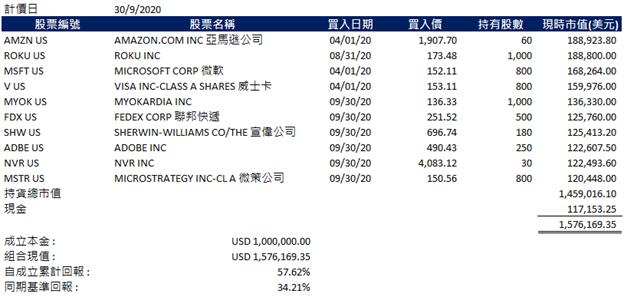

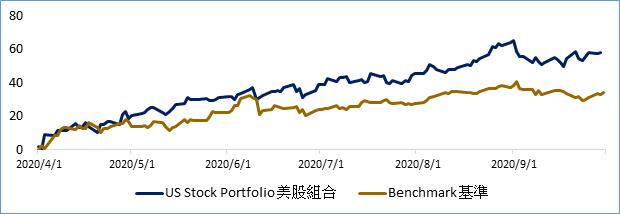

我們的債券組合,自成立至10月底,回報為9.55%。環球債券,組合目標孳息率高於5%,主要買入的為美元債(包括投資級別及非投資級別),並追求絕對回報。

環球債券模擬組合概覽:

環球債券模擬組合

1)本金︰200萬美元

2)成立日︰2020年4月1日

3)投資對象︰環球債券,組合目標孳息率高於5%,主要買入的為美元債(包括投資級別及非投資級別),並追求絕對回報

組合經理評論:

我們的債券組合,自成立至10月底,回報為9.55%。在10月23日,我們原先持有的景程債券,被提早贖回,因此我們於本月須將被提早歸還的資金重新投資。在10月底時,恒大的最新消息已印證了我們上月提過的推想 — 恒大戰略投資者不會贖回投資,因此資金鏈不會有大礙,同時由於恒大物管上市等一系列操作,預計恒大將能回籠資金,因此我們認為恒大於一年內不會違約。在這樣的前提下,恒大明年6月到期的短債,由於孳息率達18.4%,便顯得十分吸引,也是我們認為相對具性價比的選擇。因此,我們決定將回收的資金重新買入到明年6月到期的恒大債券,貫徹我們以看得透的高息債爭取回報,以年期限制風險的策略。

除恒大債券外,尚有一隻債券處於我們的觀察名單,在此跟大家分享。該債券為物流地產平台 ESR Cayman(以下簡稱 ESR)。ESR 乃於2016年由易商集團與紅木集團合併而成立。易商於2011年由沈晉初先生和知名私募股權投資機構華平投資聯合創辦,本身側重於中國及韓國的物流業務發展;紅木集團則由Stuart Gibson先生與Charles Alexander Portes 先生於2006年創辦,相對專注於日本、新加坡的物流業務發展,兩家企業合併後,便成為強強聯合,再加上一系列併購,集團便成為於中、日、韓、新加坡、澳洲及印度均有所布局的,亞太區最大的物流地產平台。

集團的業務由開發、基金管理、及投資三個板塊組成,就(一)開發業務方面,顧名思義即為開發物流倉庫,集團可以(i)不自身進行開發,由其所管理的基金及投資公司進行專案開發,從而賺取開發費用,並通過其所管理的開發基金及投資公司的開發活動,按其於有關基金及投資公司的持股比例獲得按比例收益和升值;(ii)集團自行開發項目,並於出售已竣工物業時賺取開發利潤;

就(二)基金管理業務,集團旗下有多個圍繞物流地產成立的基金,集團通過有關基金及投資公司,替資本合夥人管理物流物業相關資產,從而賺取包括基本管理費、資產管理費、收購費、開發費及租賃費等手續費收入;

而就(三)投資業務,則為集團持有已竣工的現代化物流物業,從中賺取租金收入及物業升值利潤;並透過其所管理基金及投資公司及不動產投資信託基金內的投資份額,取得股息收入。

集團業務由於涵蓋了從開發到投資的不同階段,故此已形成整個生態閉環,可以先開發,然後出售予其管理的基金或旗下子公司作投資,從而享受物流地產整個行業增長為其帶來的盈利。

而股東背景及管理團隊方面,集團於行業中雖然屬第二梯隊,但管理團隊均來自行業龍頭普洛斯(Prologis),並有多年成績證明實力,因此筆者絕不擔心其經營能力;而股東背景方面,集團第一大股東為知名私募華平投資(WP OCIM One LLC),持股比例接近兩成,其餘股東包括 SK 集團、京東物流等,股東實力對集團信貸情況構成支持外,對集團業務亦有幫助。而相對同業,集團超過60%的業務來自電商,實屬電商發展帶動物流需求的受惠者。這在財務數據上亦可得見,集團2016年至2019年收入的複合增長率達 44%,2020年收入對2019年同期加26.9%;稅後淨利潤同比增72.1%,業務增長高速,而截至2020年6月,債務資產負債比率為28.6%,現金短債比率1.7倍,財務狀況穩健,加上其管理層及股東背景,違約機會極低。綜合考慮以上因素,加上其孳息率達5%,尚算吸引,因此我們將其放進觀察名單,待有更佳買入機會時便下注了。

資料來源: 華富財經