市場分析

2023年01月20日

美國 – 目前的估值缺乏吸引力

邁進年內最後一個月,美國經濟數據喜憂參半,對貨幣政策走向的憂慮重新出現,主要股票指數在月內錄得下跌。 在12月份,道瓊斯工業平均、標普500和納斯達克指數分別下跌4.17%、5.90%和8.73%。

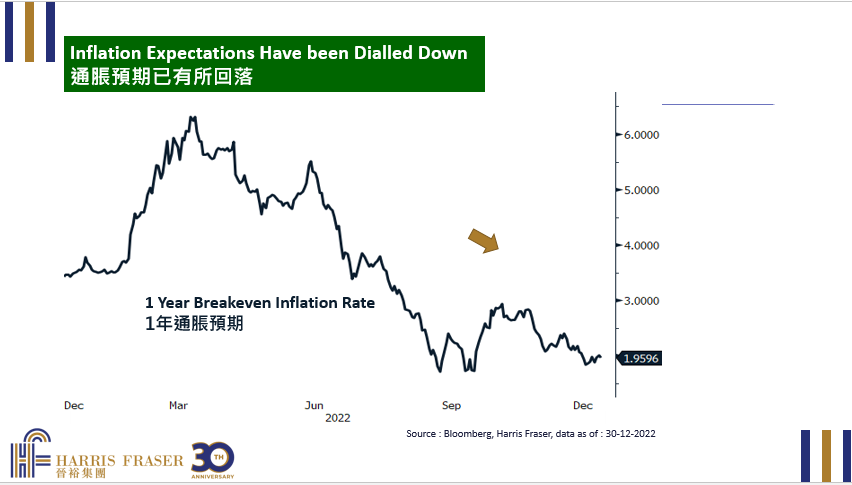

在經濟方面,PMI不及預期,並跌入收縮區間,備受關注的CPI數字繼續滑落走低。然而,同樣備受重視的勞動市場仍然緊張,工資增長略有緩解,但失業率和非農就業數據繼續反映高通脹情況持續的風險。雖然在高基數效應使其拖低之前,通脹預計將保持高位,但考慮到相互矛盾的數據,我們認為通脹前景存在很大的不確定性。因此,2023年的貨幣政策前景在時間和方向上都將保持不確定性。

儘管美聯儲已經明確表示,加息將繼續,直至利率達到5%以上的終端利率。可是若然實體經濟的數據和預期有落差,貨幣政策路徑可能偏離基本預期。整體不確定性的背景,以及經濟衰退的風險,令股票市場的前景變得更為複雜。即使在最佳情況下,經濟能夠避免衰退,而企業盈利保持目前的水平,考慮到5%的無風險利率,目前的盈利收益率不具吸引力。因此,除非市場出現大幅調整,否則我們認為下行風險大於上行潛力,並在前景更加明朗化前,避免超配於美國股市。

美國

美國 歐洲

歐洲 中國

中國