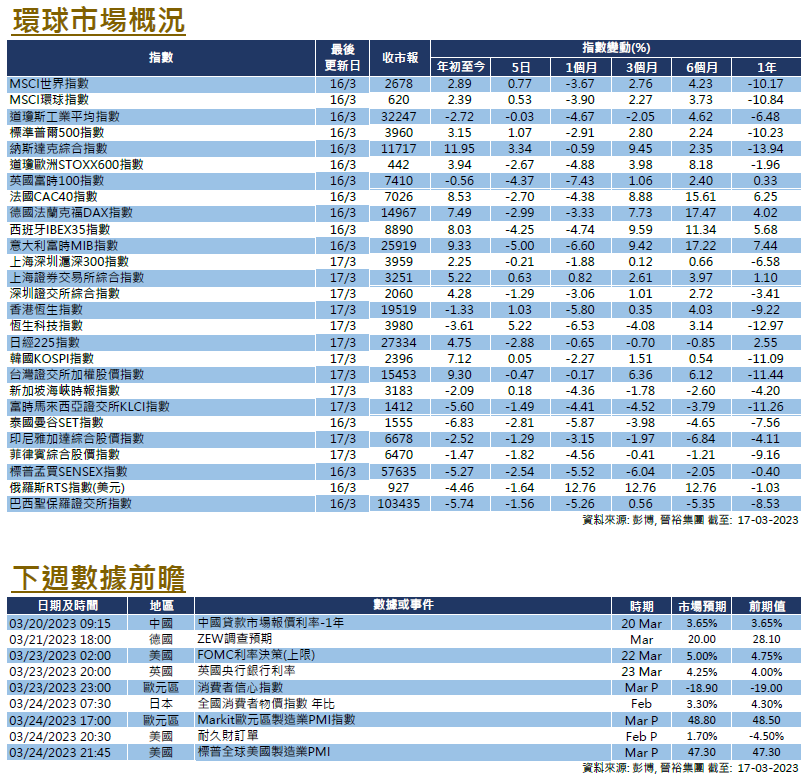

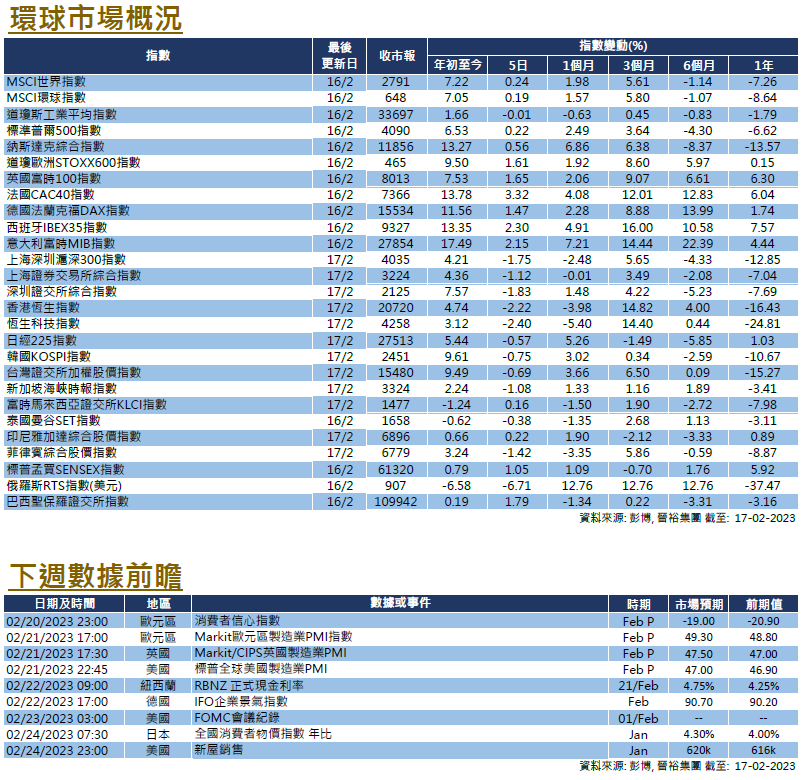

每週市場回顧三月十七日

美國

美國

週初市場信心仍有動搖,但隨後在美國財政部和美聯儲對市場提供保證和支持下有所恢復。截至週四的過去5天裡,道瓊斯工業平均指數下跌了 0.03%,而標普500和納斯達克指數則分別上漲了1.07%和3.34%。矽谷銀行在銀行擠提後被聯邦存款保險公司(FDIC)接管,引發市場憂慮其他地區性銀行可能遭遇同樣命運。本週後期,有報道稱第一共和銀行將從其他大型銀行獲得資金,以緩解流動性壓力,可能為這場自2008年以來美國最大的金融信心危機畫上句號。矽谷銀行的倒閉亦引發對美聯儲今年貨幣政策走向的猜測,市場對貨幣政策的看法不一,利率期貨顯示市場對美聯儲會否在3月會議上加息25個基點持觀望態度,目前期貨市場已經開始預期年底前可能會降息。

經濟方面,重要的CPI數據基本符合市場預期,2月份的總體CPI同比為 6.0%,核心CPI為5.5%;環比核心CPI為0.5%,略高於市場預期的0.4%。2月份NFIB商業樂觀指數上升至90.9,但是零售銷售額環比下降了0.4%,降幅大於預期的0.3%下降,主要受1月份的數據從3.0%上調至3.2%的影響。勞動力市場方面,初次申請和持續申請失業救濟金人數均低於市場預期,反映勞動力市場尚未完全放鬆。下週,美國將發佈3月份Markit製造業和服務業PMI,2月耐用品訂單數據,以及2月新建和現有住房銷售數據。初次申請和持續申請失業救濟金人數等慣常勞動力市場數據也將繼續受市場關注。美聯儲還將召開3月份的議息會議。

歐洲

歐洲

銀行業風險憂慮蔓延至歐洲,歐洲股市承壓,投資情緒持續惡化。截至週四的過去5天裡,英、法、德三地股市分別下跌了3.97至5.96%。本週後期,市場對瑞士信貸集團的擔憂增加,瑞士信貸的信用違約交換和債券利差擴大至違約水平,儘管瑞士國家銀行和監管機構公開表示,如有需要將為瑞士信貸提供流動性支持,但價格仍然低迷。市場將繼續關注市場的信心危機蔓延風險。儘管市場較為動蕩,歐央行也貫徹了早前承諾在3月會議上加息50個基點,並指出通脹「預計將持續更高維持更長時間」。歐央行行長拉加德表示,央行擁有應對銀行業目前情況的工具,並表現出繼續打擊通脹的決心。然而,央行未有提供前瞻性指引,表示未來的決策將取決於未來的經濟數據。下週,歐元區將發佈3月Markit PMI,以及3月 消費者信心指數數據,德國將發佈最新的ZEW調查預期和情緒。英倫銀行還將宣佈最新的貨幣政策決議。

中國

中國

雖然全球銀行下跌對市場情緒造成影響,中港股市本週表現相對平穩。滬深300指數本週下跌了0.21%,恆生指數則上升了1.03%。在地緣政治方面,美國國家安全顧問沙利文提到,美國總統拜登預計將與中國國家主席習近平通話,習近平將於3月20至22日對俄羅斯進行國事訪問。中國和烏克蘭外長早前通電,表示習近平訪俄後將與烏克蘭總統澤連斯基通話。經濟方面,2月份固定資產投資同比增長5.5%,超出市場預期,零售額同比增長3.5%,符合預期,而工業生產同比增長2.4%則不及市場預期的2.6%,房價在18個月內首次上漲。下週中國的經濟數據發佈相對較少,將會公佈最新的1年期和5年期貸款市場報價利率(LPR),市場預計利率將維持不變。