市場分析

2021年03月20日

歐洲 – 關注週期性股

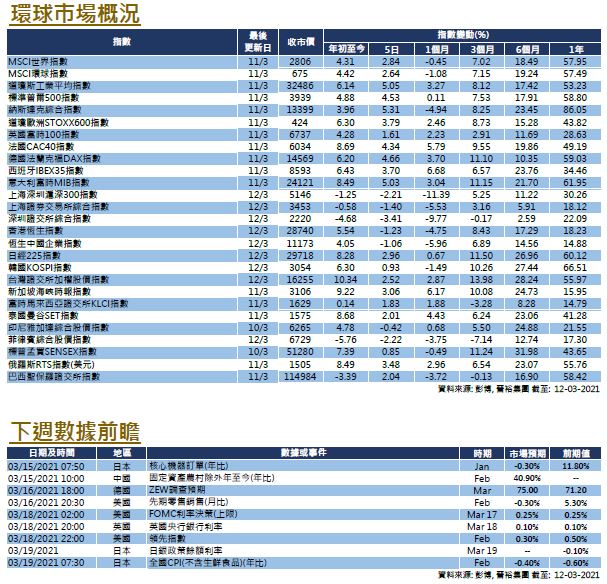

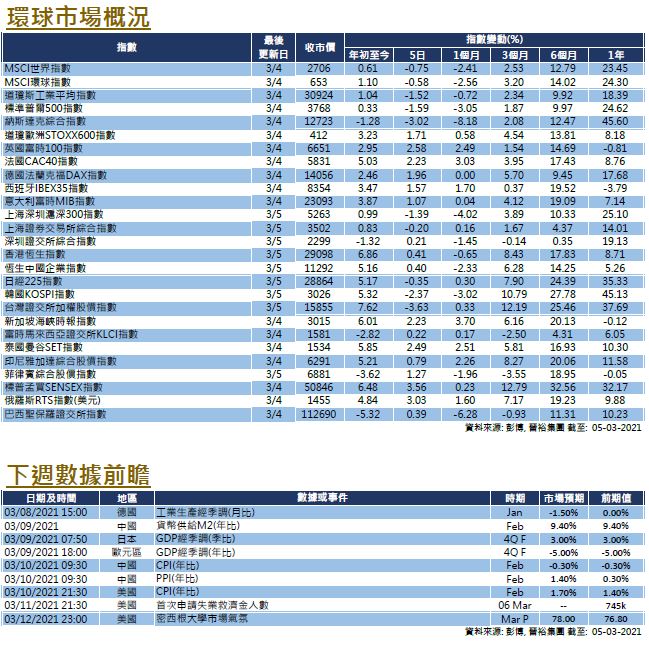

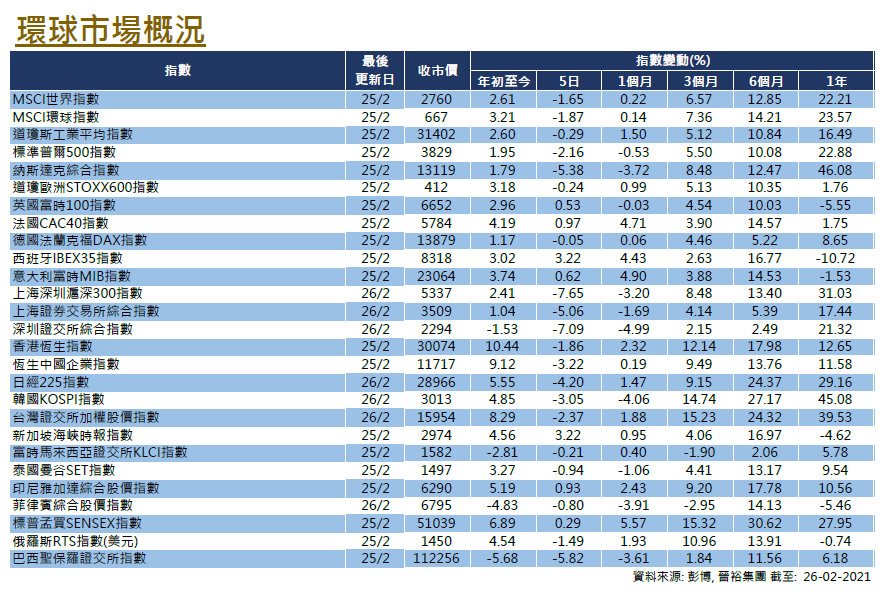

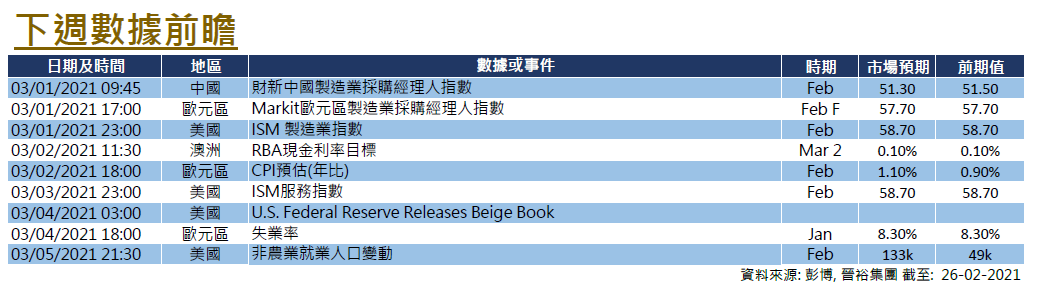

雖然美國國債收益率的飆升令市場在2月底略有修正,但歐洲股市仍因復甦預期而上升。疫苗接種進展和對歐盟復甦基金的預期促進了市場情緒好轉,歐洲STOXX 600指數2月份上漲2.31%(以美元計算為1.87%)。

疫情方面,歐洲的情況繼續改善,每日新增病例數字正在下降。而儘管進度明顯落後於英美等地,歐洲的疫苗接種進展也正在加速,這些都繼續助長積極的市場情緒。而經濟復甦即將到來的預期亦為週期性行業提供了充足的支援,尤其是金融行業在收益率曲線陡峭的背景下受惠良多。

展望未來,雖然與歷史平均水平相比,歐洲的估值相對合理,但當地仍然受疲軟經濟所影響。經濟基本面繼續暗示著前景不樂觀,服務業PMI、消費者信心和經濟情緒指標與長期平均水平相比仍然低迷。由於近期市場走勢往往由資本流動主導,在週期性復甦的預期下,歐洲股市短期內或仍有較大的上漲空間,但考慮到其增長潛力有限,預計中長期市場仍將相當乏力。

美國

美國 歐洲

歐洲 中國

中國