市場分析

2021年02月21日

新興市場 – 受惠復甦主題

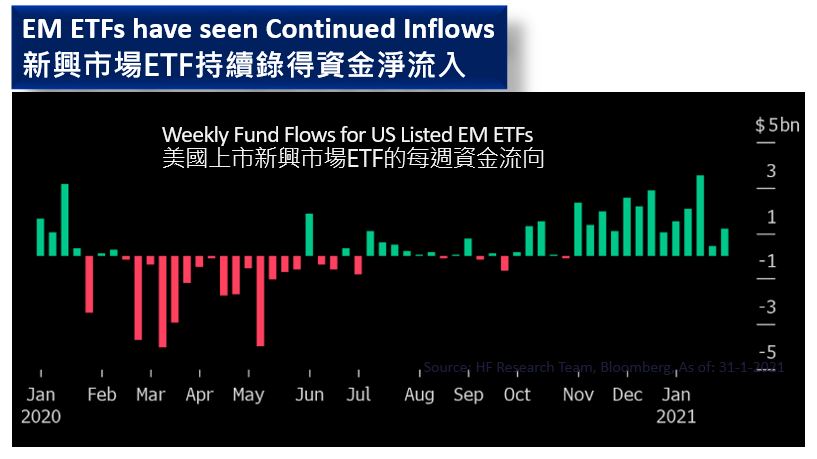

在各路資金流入新興市場的推動下,新興市場指數在月初上升,惟受到環球股市走勢拖累,在月尾升幅收窄。MSCI新興市場指數在1月份上漲7.15%。

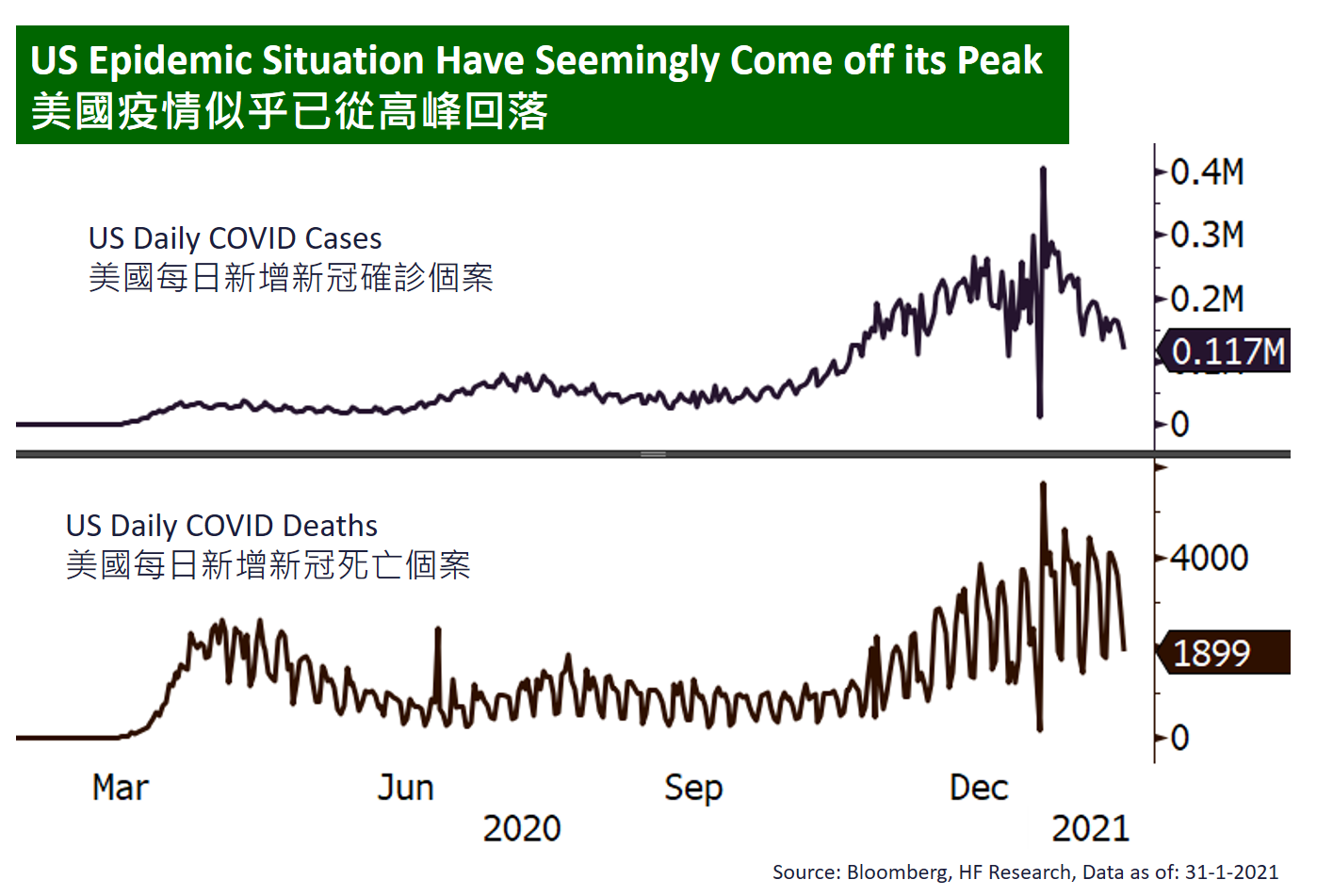

正如我們多次重申,我們對2021年的基本情況預期依然不變。各國政府推動疫苗接種計劃,我們仍預計全球經濟復甦勢頭將持續。雖然在全球群體免疫完成前,經濟的風險依然存在,但全球疫情似乎已經從早前的高峰期回落,代表復甦主題仍舊成立,這對新興市場表現是積極的。

此外,在長期量化寬鬆政策和不斷擴大的預算赤字的影響下,美元應該會進一步走軟。考慮到新興市場與美元的強勢負相關關係,美元走弱會促使資金轉向非美元資產,應能利好新興市場。在週期性復甦市場中,新興市場的經濟增長預計將超越成熟市場,因此新興市場在2021年將繼續成為一個有吸引力的投資。雖然全球各地的新興市場均是投資機會,但我們建議更應關注亞洲市場,因為我們對亞洲市場的經濟增長前景最為樂觀,而且疫情這一關鍵問題也得到更好的控制。

美國

美國 歐洲

歐洲 中國

中國