市场分析

2021年02月22日

日本 - 奥运计划陷入困境

虽然经济基本面和前景仍未稳定,但资金继续流入亚洲,日本股市早段跟随环球股市大涨,市场情绪好转,但是随后在月底亦有所调整。日经平均指数上升0.80%(以美元计算为 -0.60%),东证指数也上涨0.23%(以美元计算为-1.16%)。

疫情继续占据国内头条,每日新增病例仍然高企,政府可能会在短期内延长目前的紧急事态宣言,影响当地经济的潜在复苏。旅游业的完全停摆继续对服务业造成影响,财政刺激法案完结亦降低了对经济前景的预期。因此,企业和消费者信心仍然偏弱,基本面在中短期内应继续受压。

更重要的是,奥运消息仍令人担忧。虽然日本官方有意继续举办已经延迟的奥运会,但国际社会上和当地有不少反对声音,据报导,目前更在考虑举办没有观众的奥运会。如果此消息属实,那么对于东京奥运会作为重启日本经济的预期也可能落空。简而言之,经济依然低迷,我们认为在目前的展望下日本市场的上升空间有限。

美国

美国 欧洲

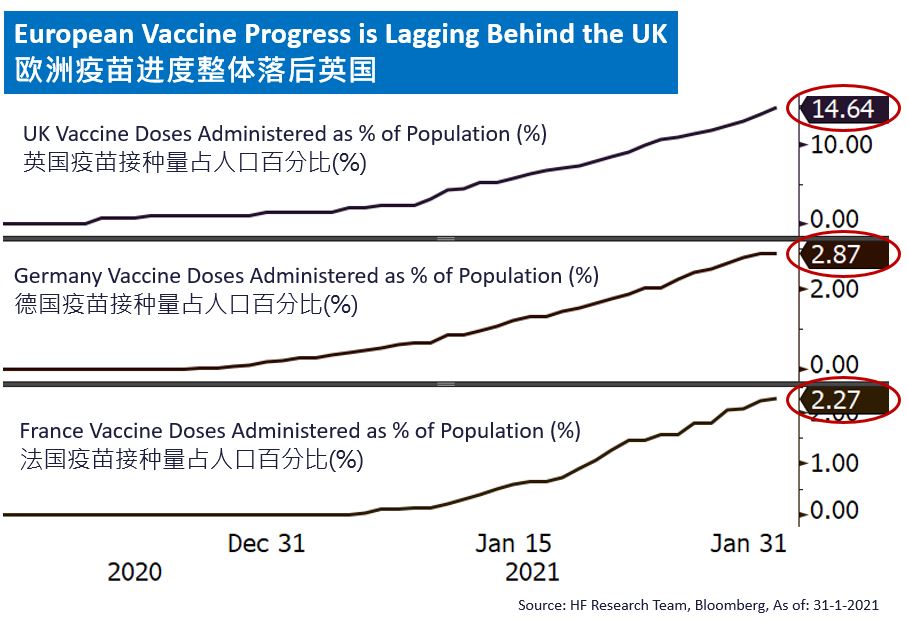

欧洲 中国

中国