每周市场回顾一月二十二日

美国

美国

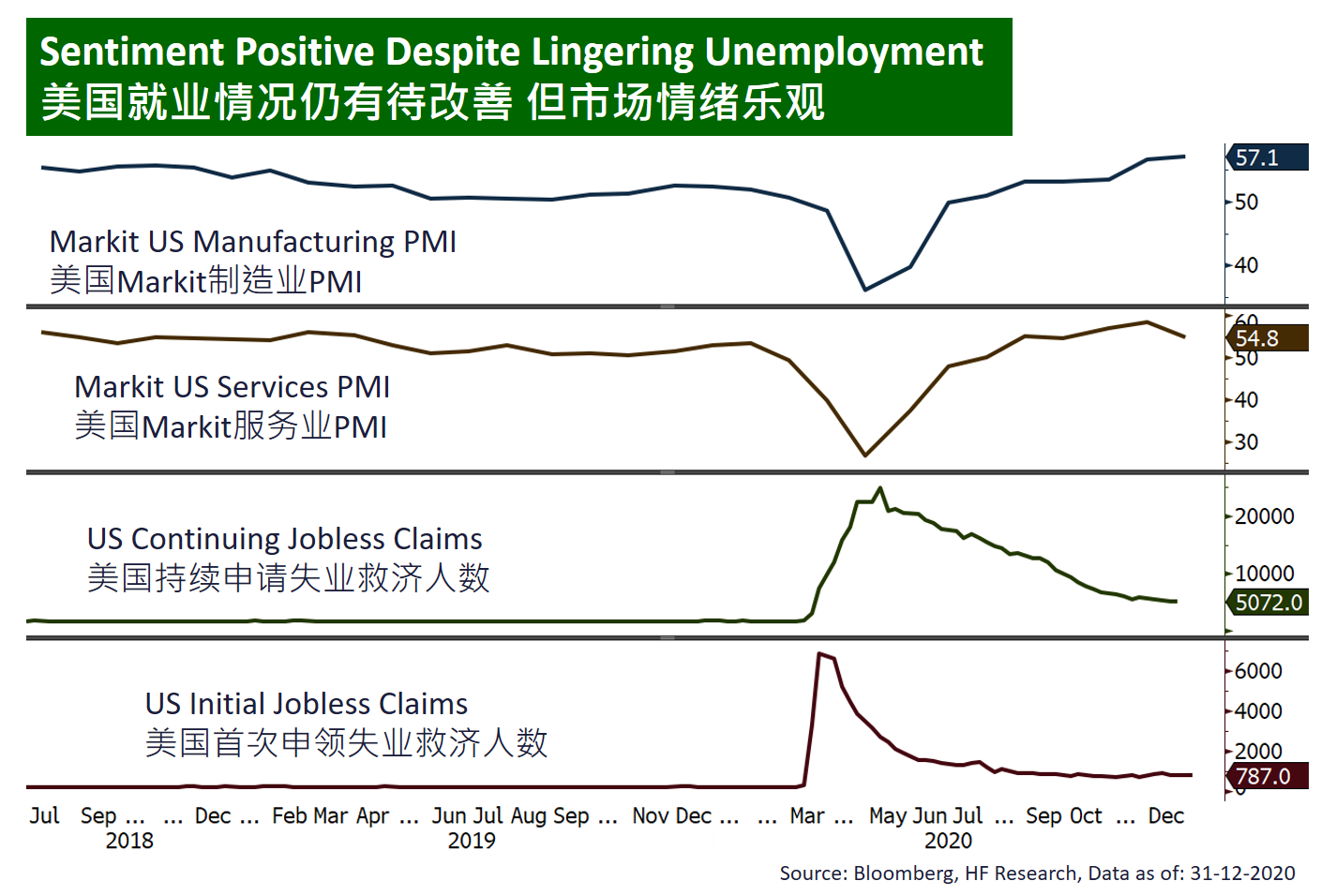

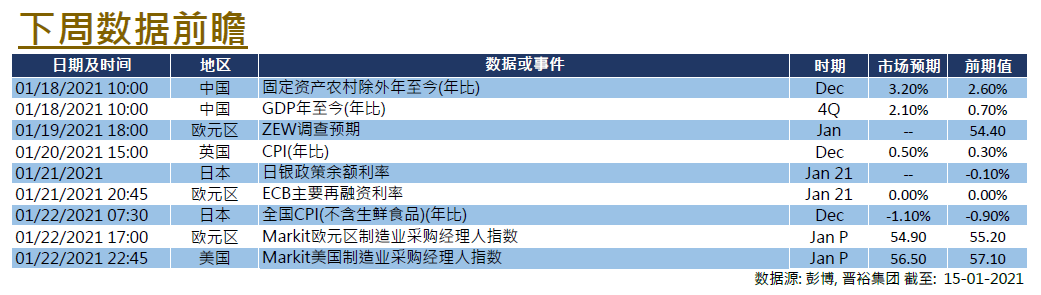

本周新闻焦点围绕新任美国总统拜登于星期三的就职典礼,股市对拜登新政府反应积极。拜登在上任后签署了多项行政命令,包括重返《巴黎协议》、重新加入世卫组织、以及打击新冠疫情的政策等,这些都是从民粹政治回归传统政治的讯号。市场对即将通过的财政刺激方案充满憧憬,推动三大指数在截至周四的5日累计升幅介乎0.37%至3.06%。市场预期前美联储主席耶伦将被任命为新任财政部长,美联储目前的放鸽立场应保持不变,过剩的流动性仍给股市提供充足的支撑,并利好股市。美国联储局将举行2021年首次议息会议,美国亦将公布2020年第四季度GDP、消费者信心指数和密歇根消费者信心指数。

欧洲

欧洲

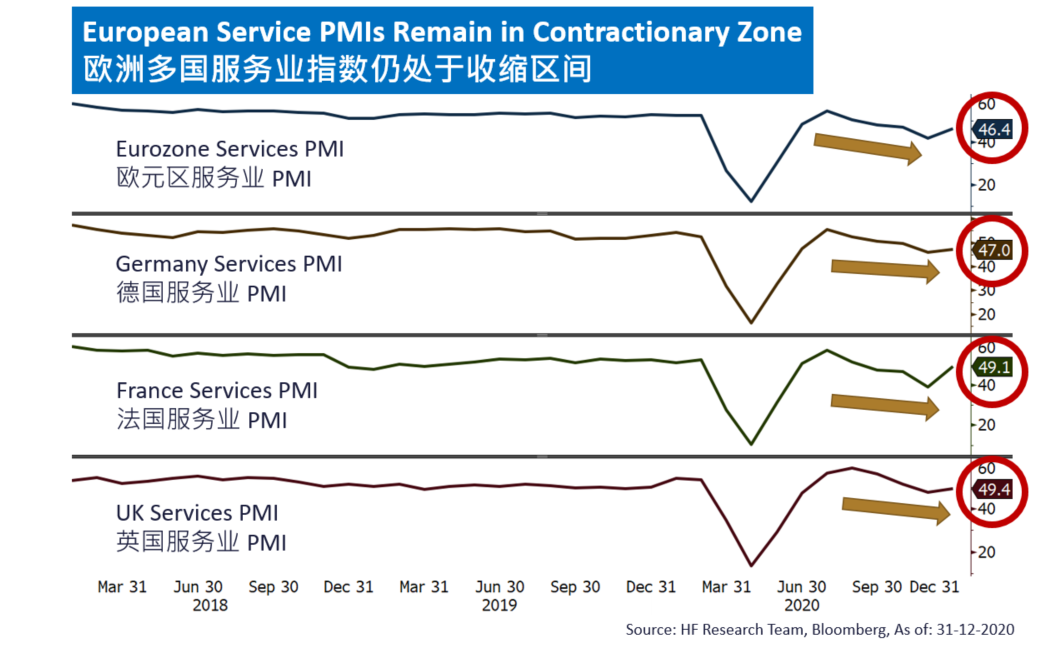

与美股相反,本周欧股走势偏软,英国、法国及德国股市在截至周四的5日累计变幅介乎负0.37%至正0.86%。欧洲疾病预防控制中心(ECDC)将变种新冠病毒的风险提升至 「非常高」,继续威胁欧洲的经济,大多数主要经济体的封城措施亦有所延长。以色列最近报告单剂疫苗的效果与原先想象有所落差,进一步引发了市场质疑经济何时方能恢复正常。欧洲企业即将公布第四季季度业绩,预计2020年底再次重启的封城措施将对其造成打击。货币政策方面,欧洲央行(ECB)周四举行了2021年的首次议息会议,并没有新的公告或惊喜。欧洲央行主席拉加德(Christine Lagarde)指出,新冠疫情仍然对欧洲构成威胁,但保证欧央行将随时准备采取行动,同时亦维持2021年3.9%的经济增长预测不变。欧洲各国将公布2020年第四季度GDP增长数字,德国亦将公布最新的德国IFO商业景气指数

中国

中国

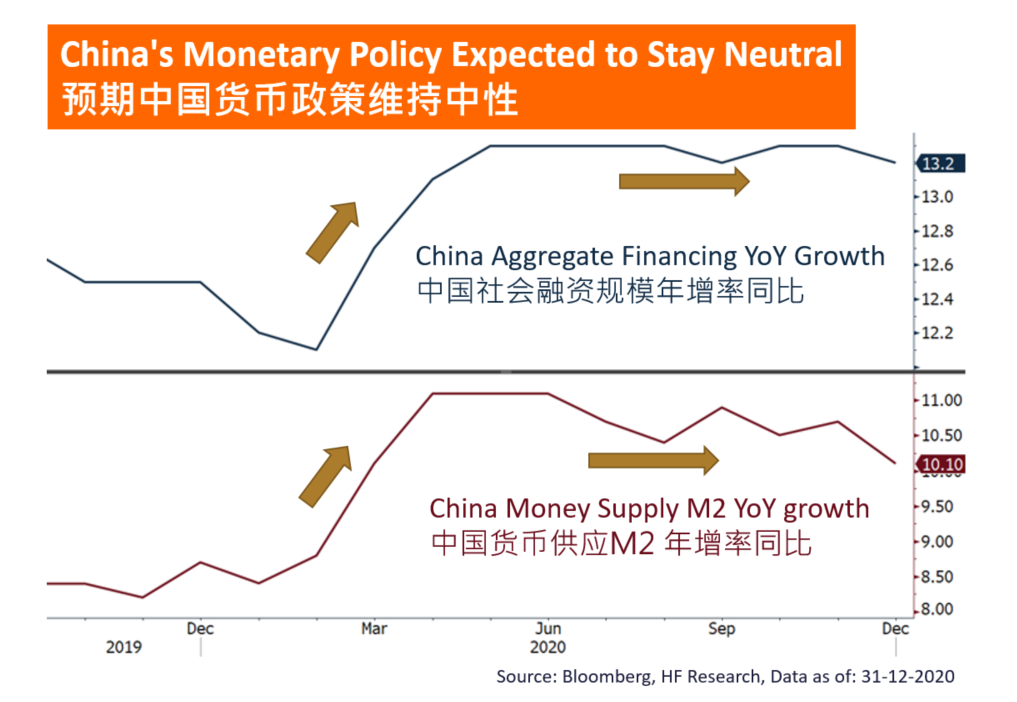

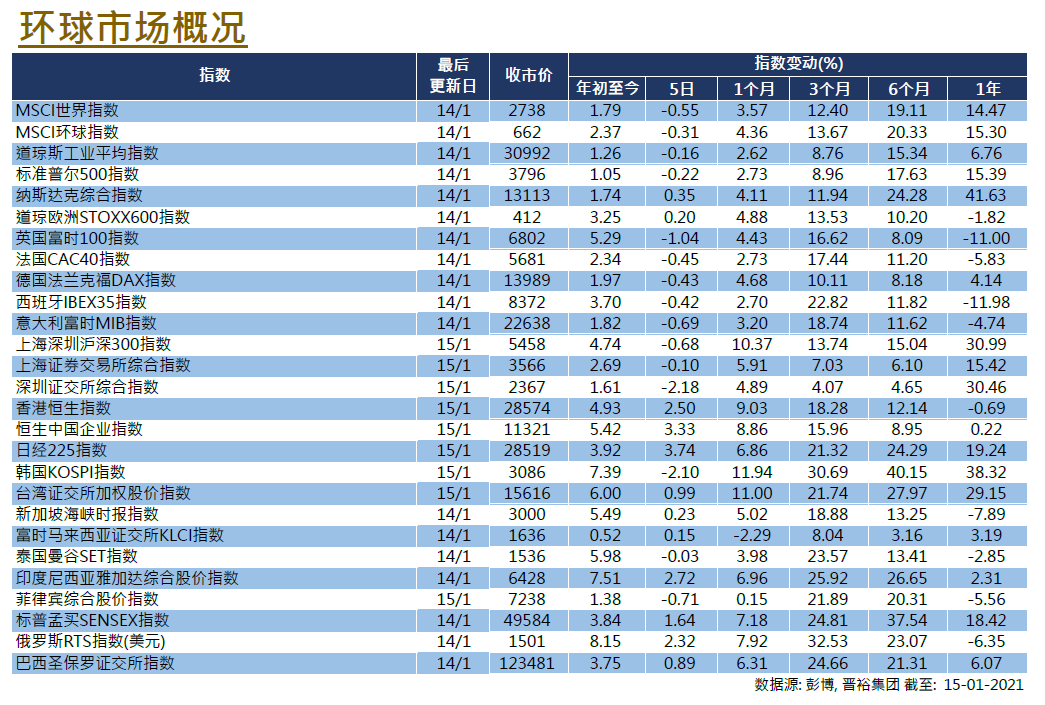

港股周初表现强劲,但周五出现小幅调整。沪深300一周计上涨2.05%,恒生指数曾一度突破3万大关。南下资金继续保持强势,这亦是本周港股表现强劲的主要原因之一。美国方面传出令中资企业喜忧参半的消息,据悉,多家中国电信企业寻求复核纽交所的退市决定,而MSCI周五宣布指数公司将把中海油从部分指数中剔除,消息发布后,中海油出现了较大幅度的下跌,这亦使小米因面临类似风险而有所下跌。周内公布的经济资料喜忧参半,固定投资和零售业销售数据均不及市场预期。下星期中国将公布工业利润数据,以及官方制造业和非制造业PMI。