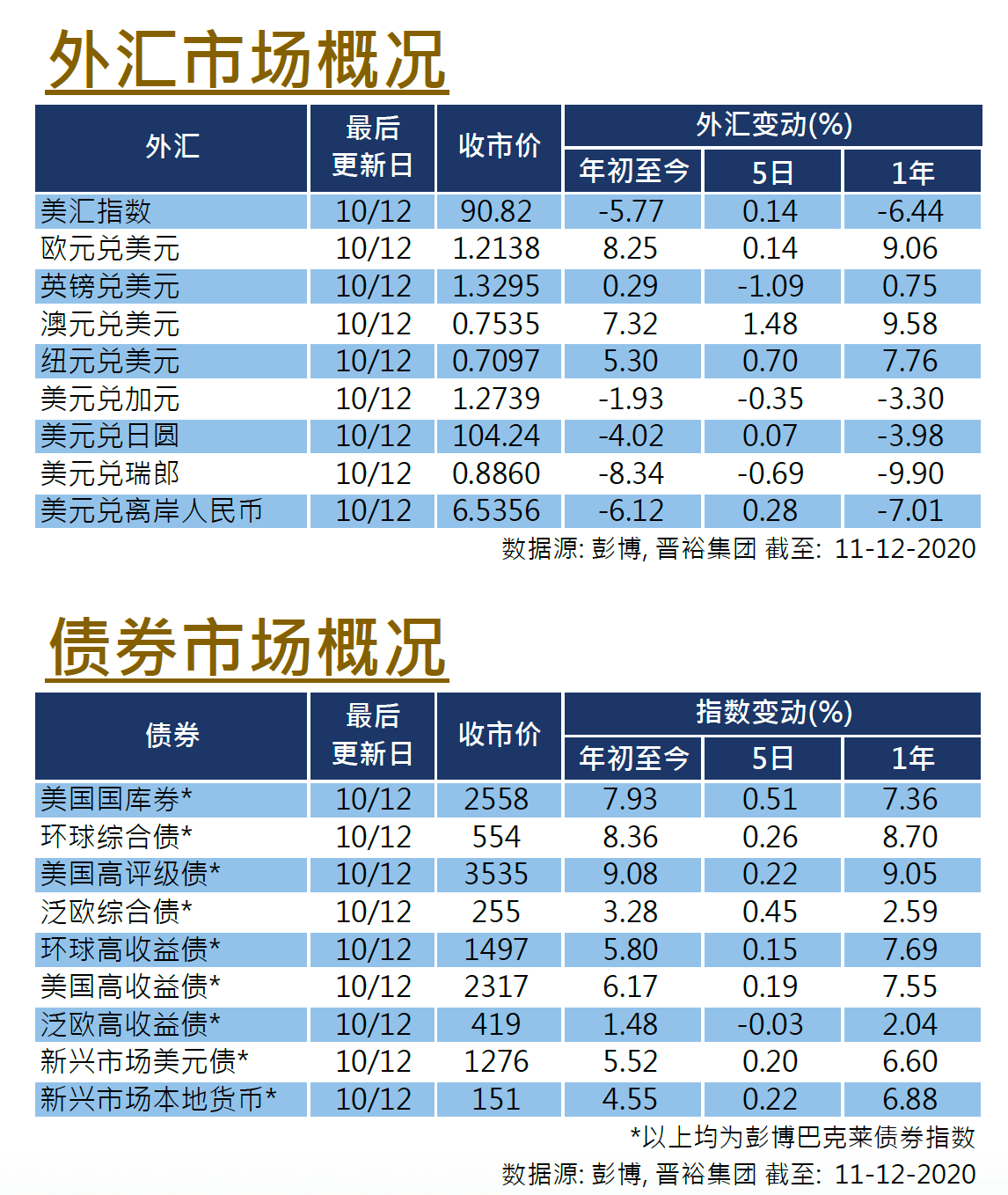

每周市场回顾十二月十八日

美国

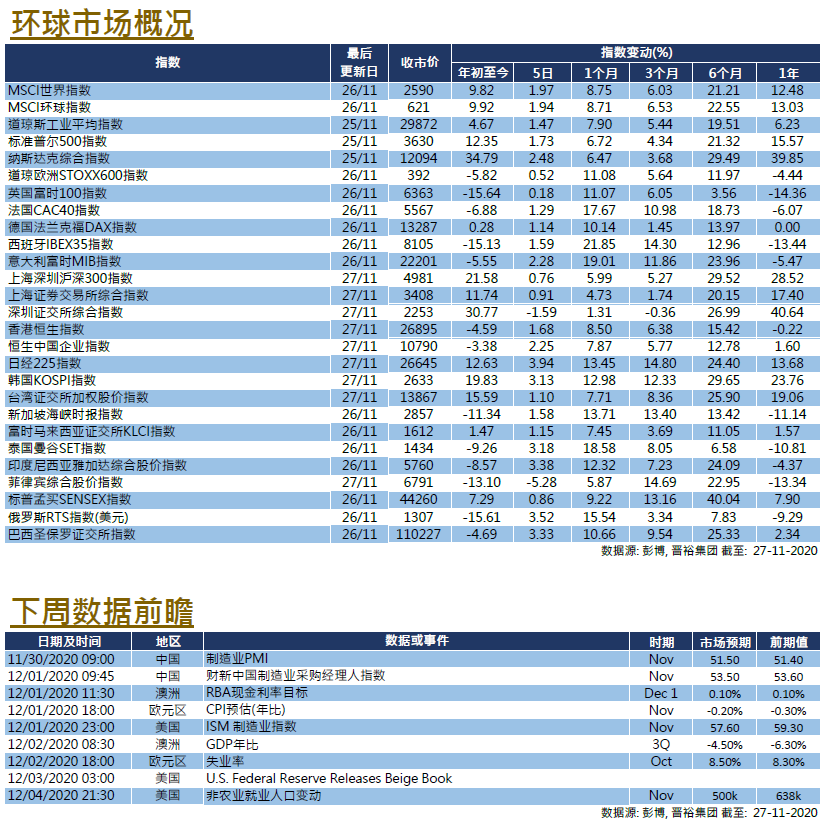

美国

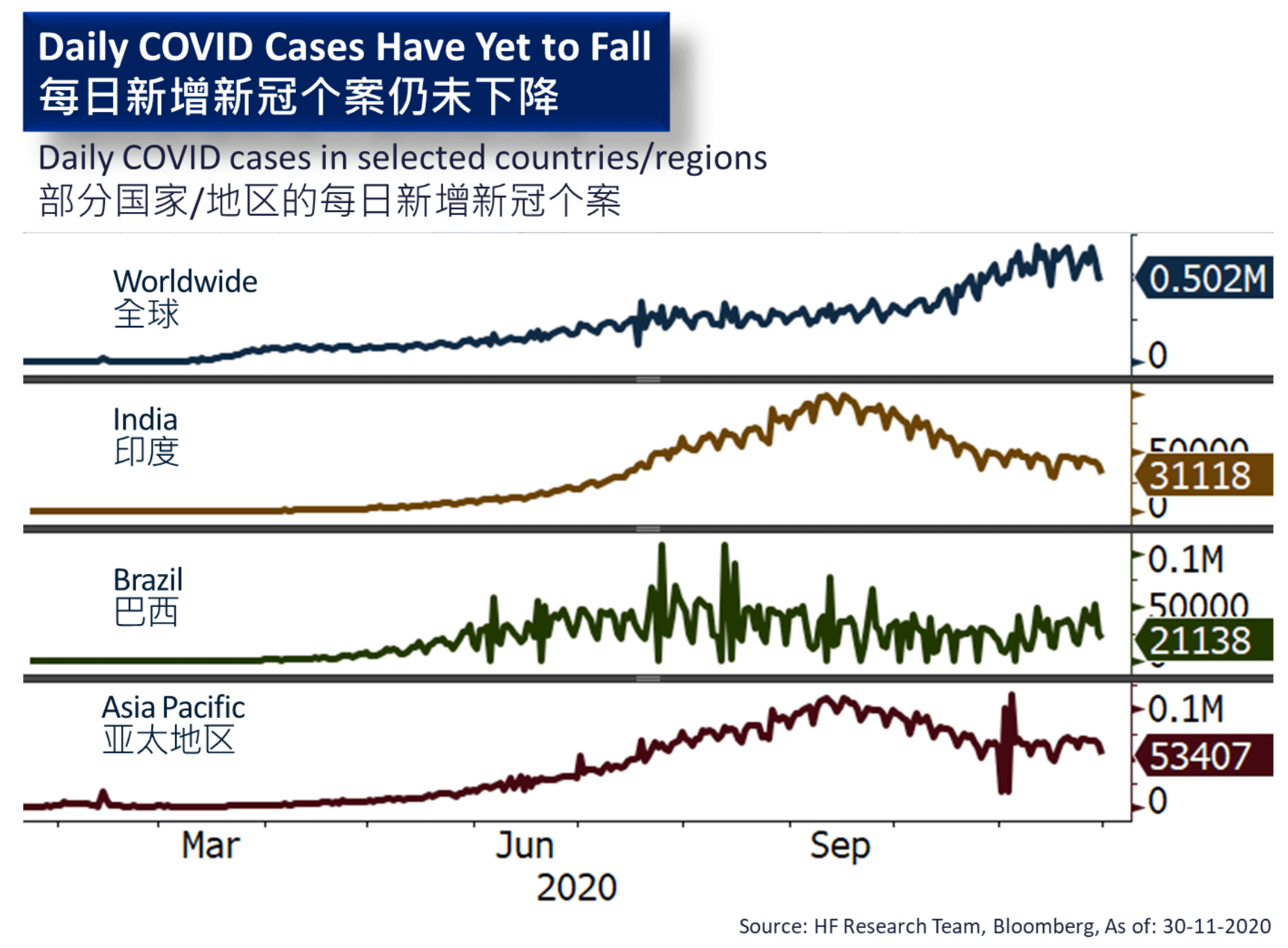

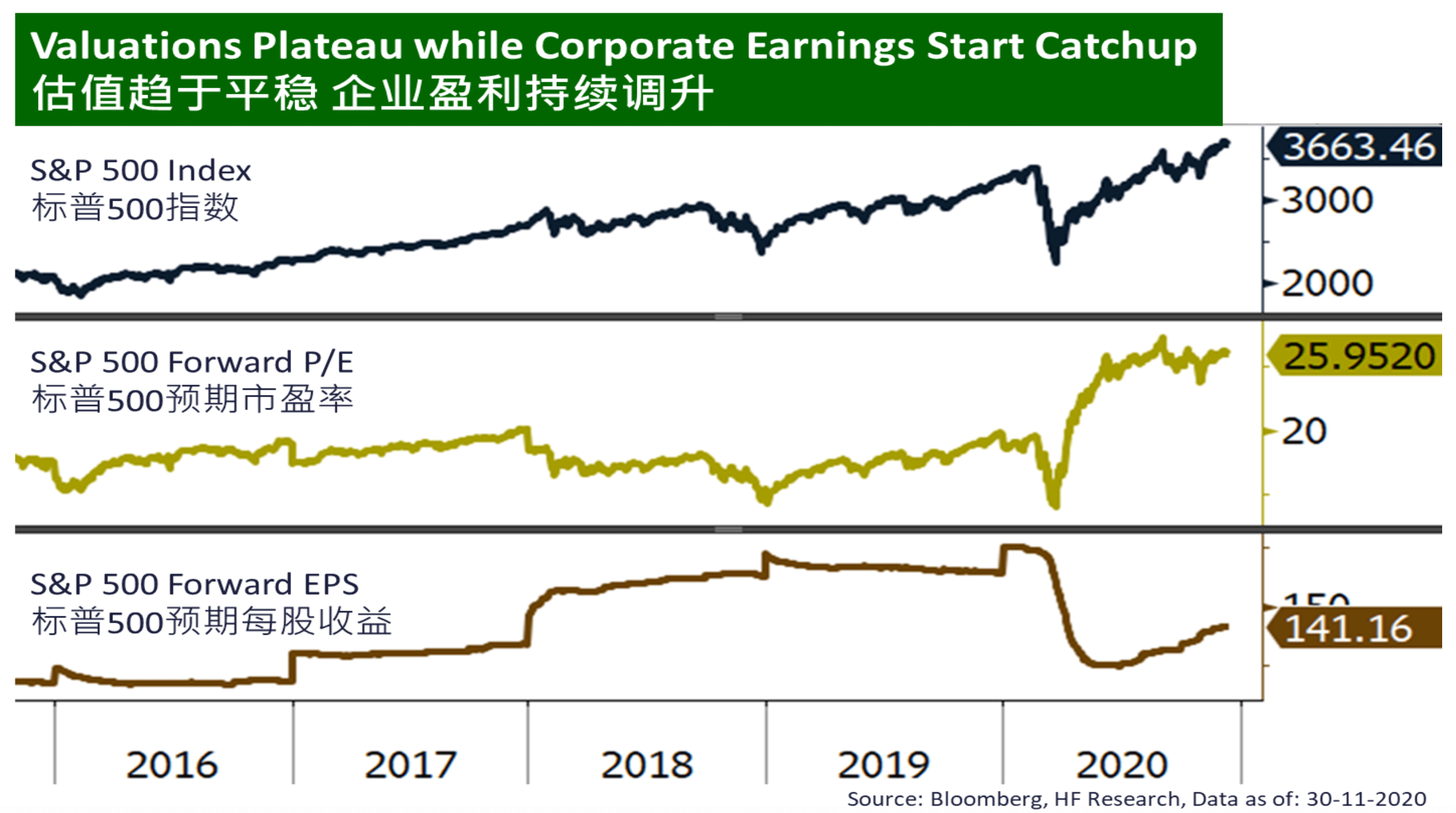

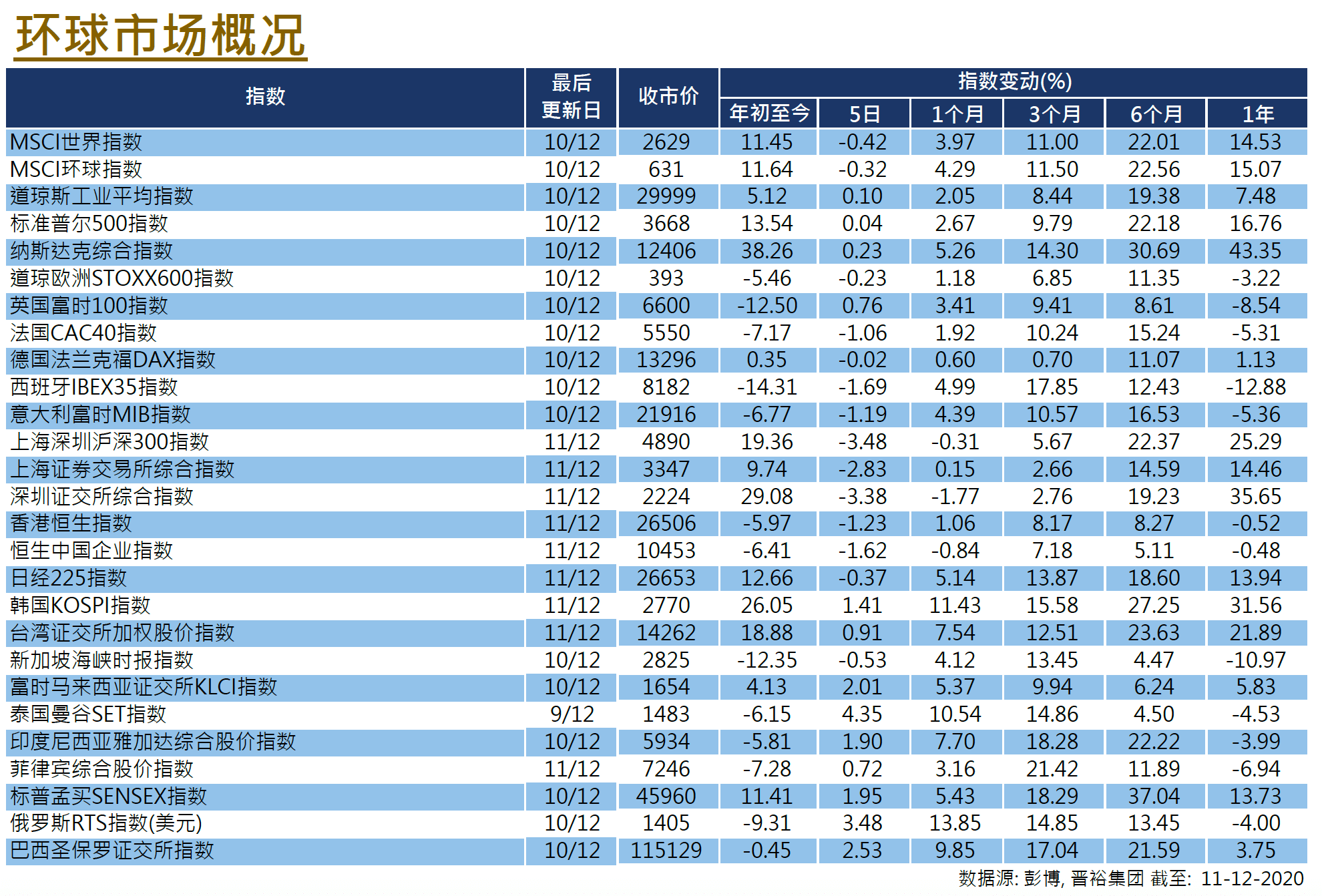

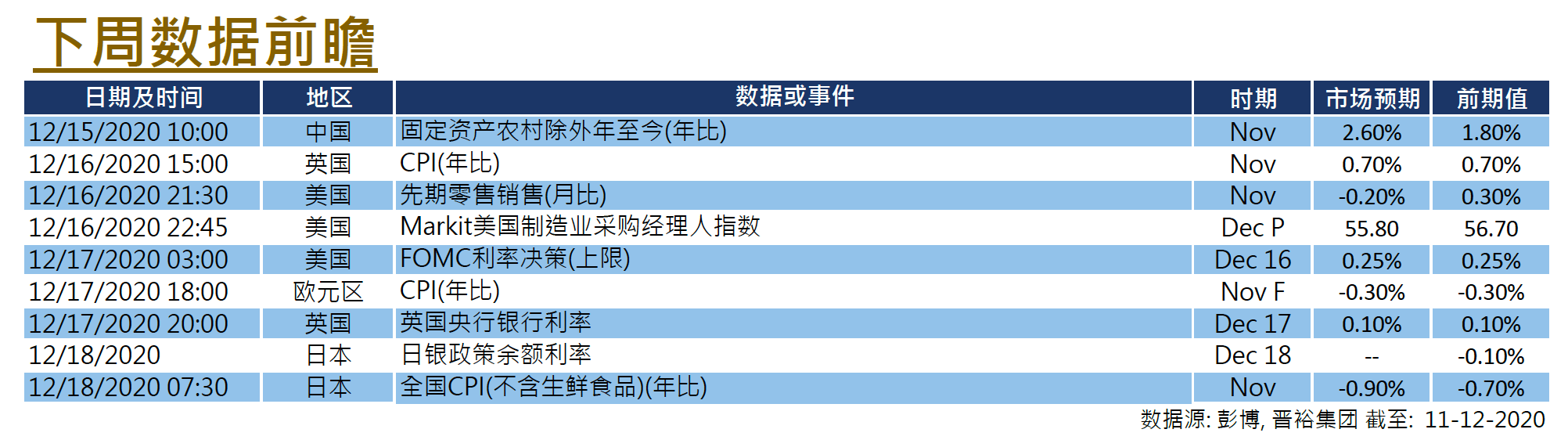

尽管近期经济数据令人失望,但主要受疫苗乐观情绪和经济复苏预期推动,本周美股继续走高。在截至周四的过去5天,3大股票指数上涨1.01% - 2.89%。 Moderna新冠疫苗获得FDA顾问小组建议批准,有望跟随BioNTech-Pfizer疫苗的步伐获得全国批准使用,对经济提前复苏提供有帮助。货币政策方面,美联储并未就现有货币政策作出改变,美联储主席鲍威尔提到,预计2021年经济增长速度将快于预期,失业率也将降低。另一方面,经济数据依然令人失望,圣诞节前零售销售环比为负,初次申请失业救济金人数攀升,12月费城联储制造业指数结果远低于市场共识。不过,市场和企业对疫苗引起的复苏仍抱有希望,制造业和服务业PMI走高就正好说明了这一点。由于圣诞节,交易时段缩少,美国将公布第三季度GDP数据、密歇根州消费者信心和核心耐用品订单,将可参透经济状态。

欧洲

欧洲

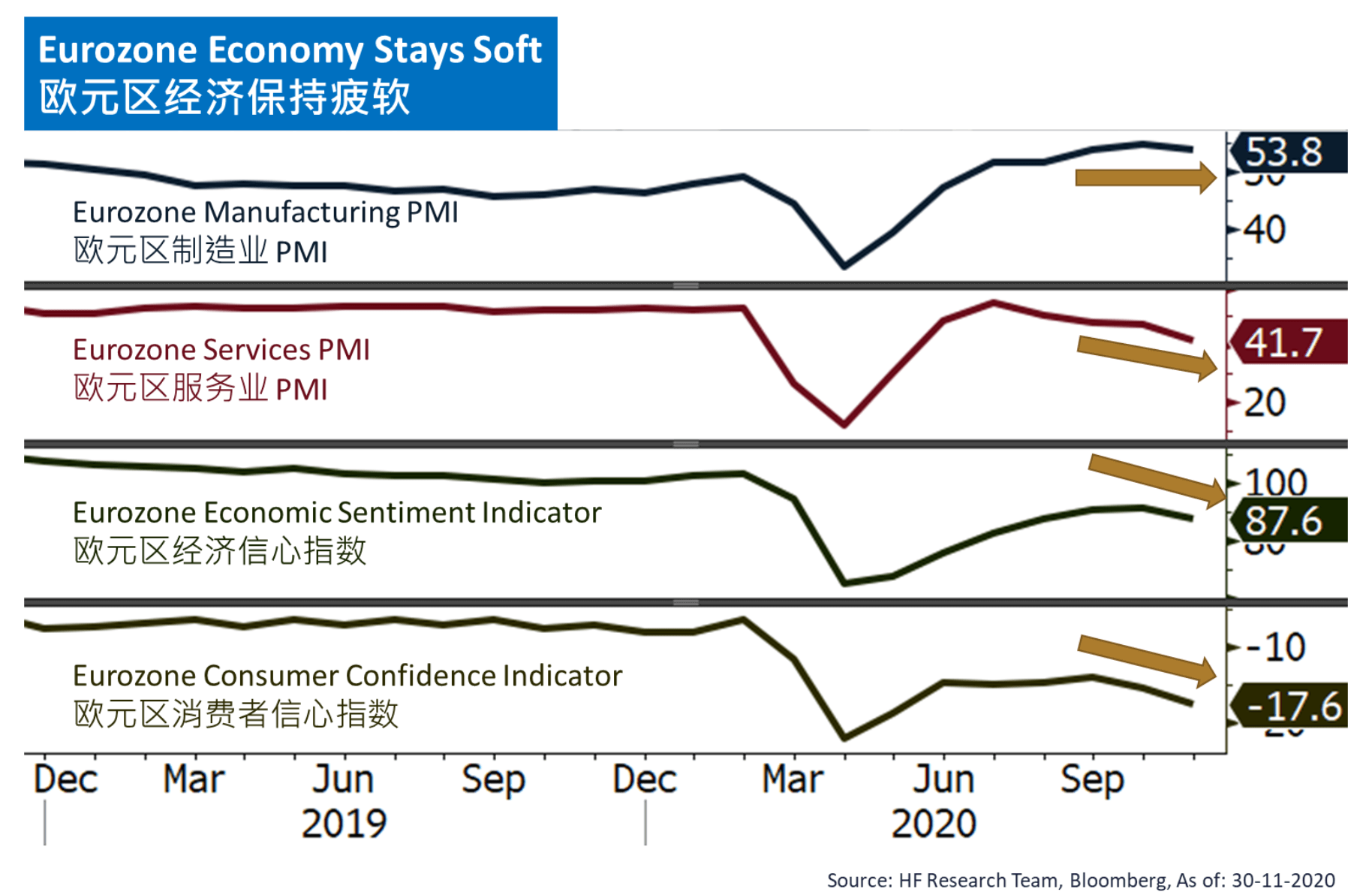

疫苗消息继续利好市场情绪,英、法、德股市在截至周四的过去5天中继续走高,录得0.07%至4.22%的涨幅。疫情消息继续成为焦点,法国总统马克龙新冠检测呈阳性,迫使多个欧洲政客强制隔离。欧洲的疫情依然严重,德国政府已经宣布实施更严格的封城措施,并将持续到新年,预计这将抑制传统旺季的商业情绪。脱欧谈判方面,期限已延长至年底,但英国首相约翰逊指出,年底前无协议脱欧的可能性很大。经济指标方面,欧元区的数据不错,各项PMI均超出市场预期。欧洲将公布商业景气指数和消费者信心指数。

中国

中国

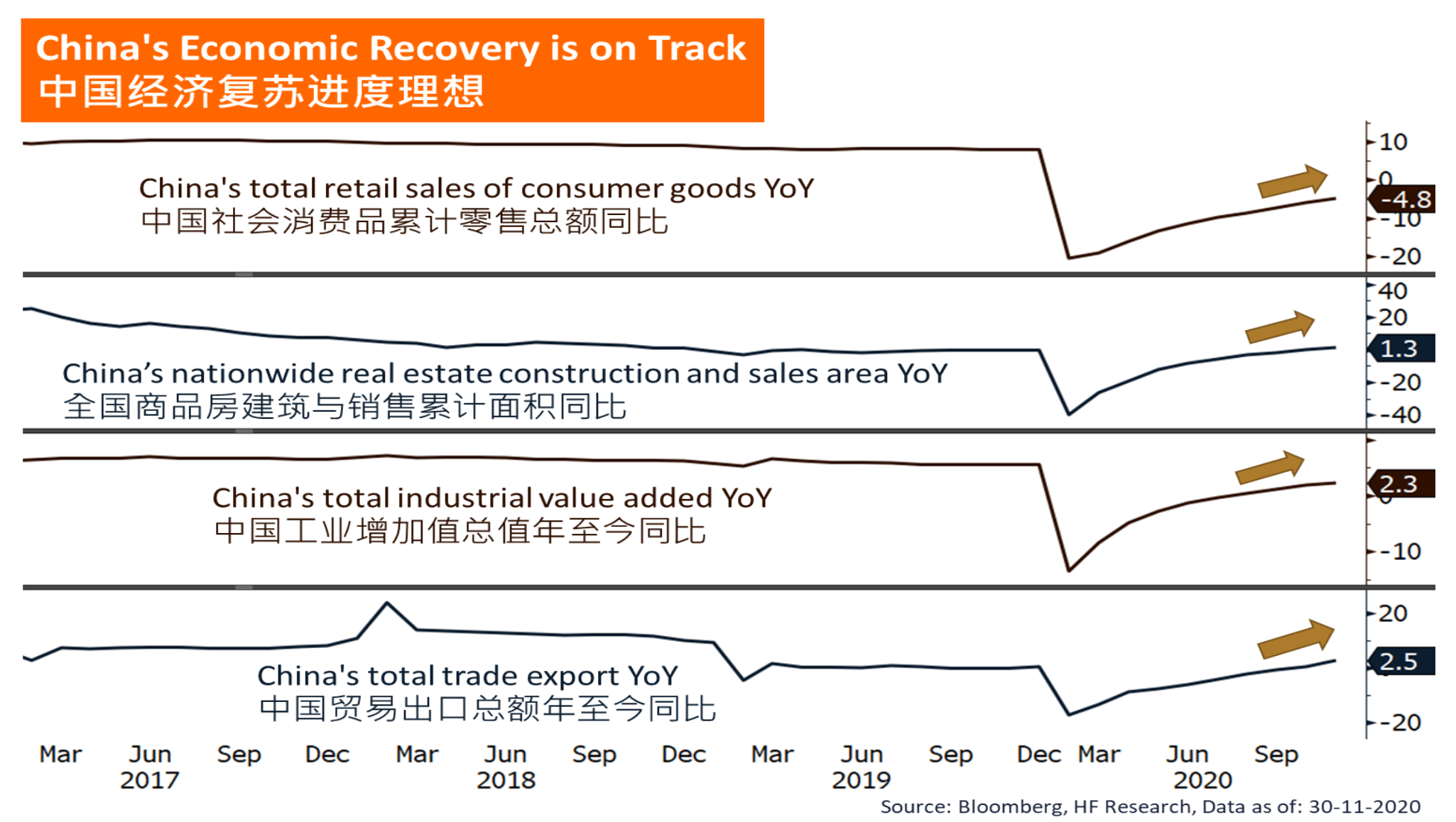

内地股市造好,沪深300指数一周升2.26%;港股本周则未见太大上落。近日公布的中国数据普遍改善,11月份工业生产按年升幅略为加快至7%;同期零售销售按年升5%,高于前月的4.3%;同期固定投资年至今按年升2.6%,也高于前值的1.8%。市场将关注中央经济工作会议上所提及的重点政策。