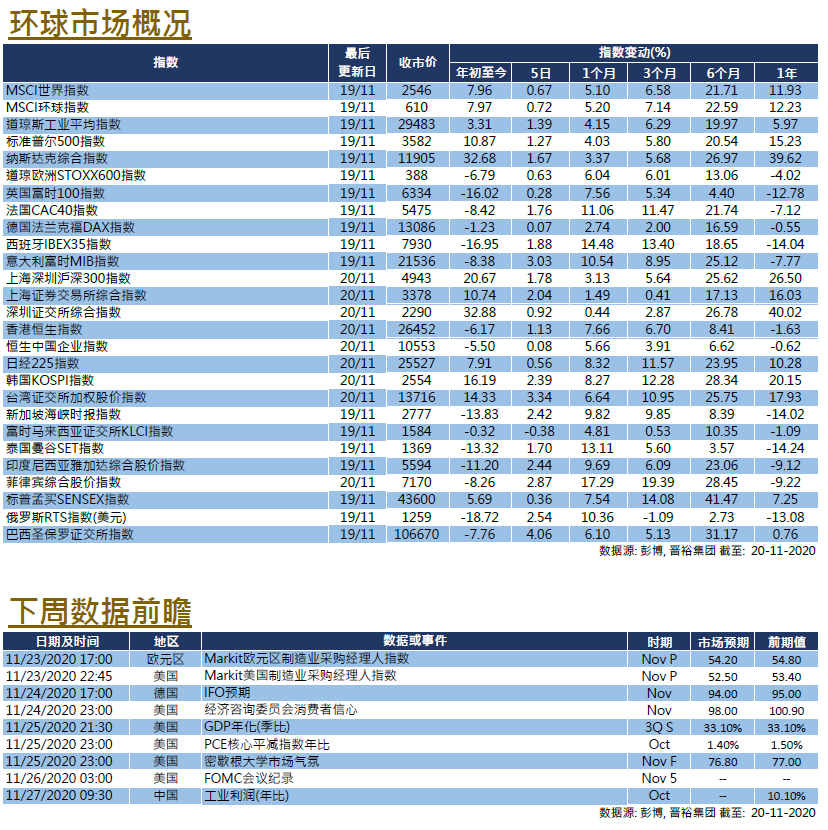

市场分析

2020年11月21日

日本–增长来源尚待发现

受大选不确定性和经济疲软影响,日本股市在10月份表现不佳。日经平均指数微跌0.90%(以美元计算为0.07%),东证指数月内亦下跌2.84%(以美元计算为2.03%)。

美国大选为10月份投资市场的最大关注点之一,因政策方向的不确定性可能会影响当地市场的前景。由于基本经济指标持续疲弱,包括各项采购经理人指数仍处于收缩区间,我们认为日本经济复苏步伐仍然缓慢。

新成立的日本政府仍在努力为当地经济寻找出路。但新冠疫情仍在国内蔓延,尽管政府正考虑从多方面着手,包括放宽外资和坚持举办奥运会等多项政策,但我们仍维持对经济复苏速度的较低期望。虽然奥运会有可能有限度提振经济,但除非全球经济能在短期内完全恢复到疫情前水平,再加上新冠疫苗全面有效及进行良好的部署及执行,否则我们仍然保持谨慎,不作过度配置在日本股市。

美国

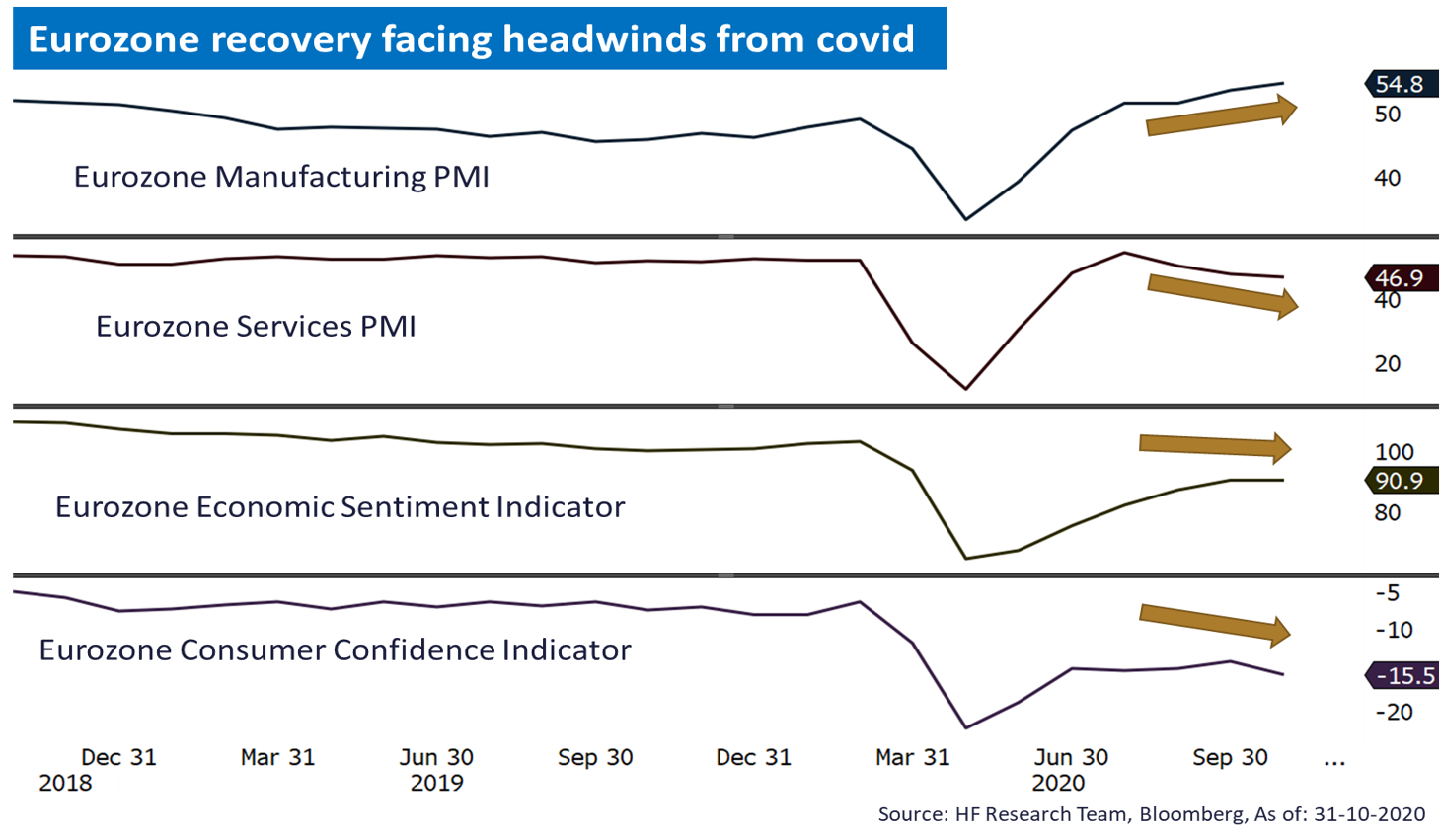

美国 欧洲

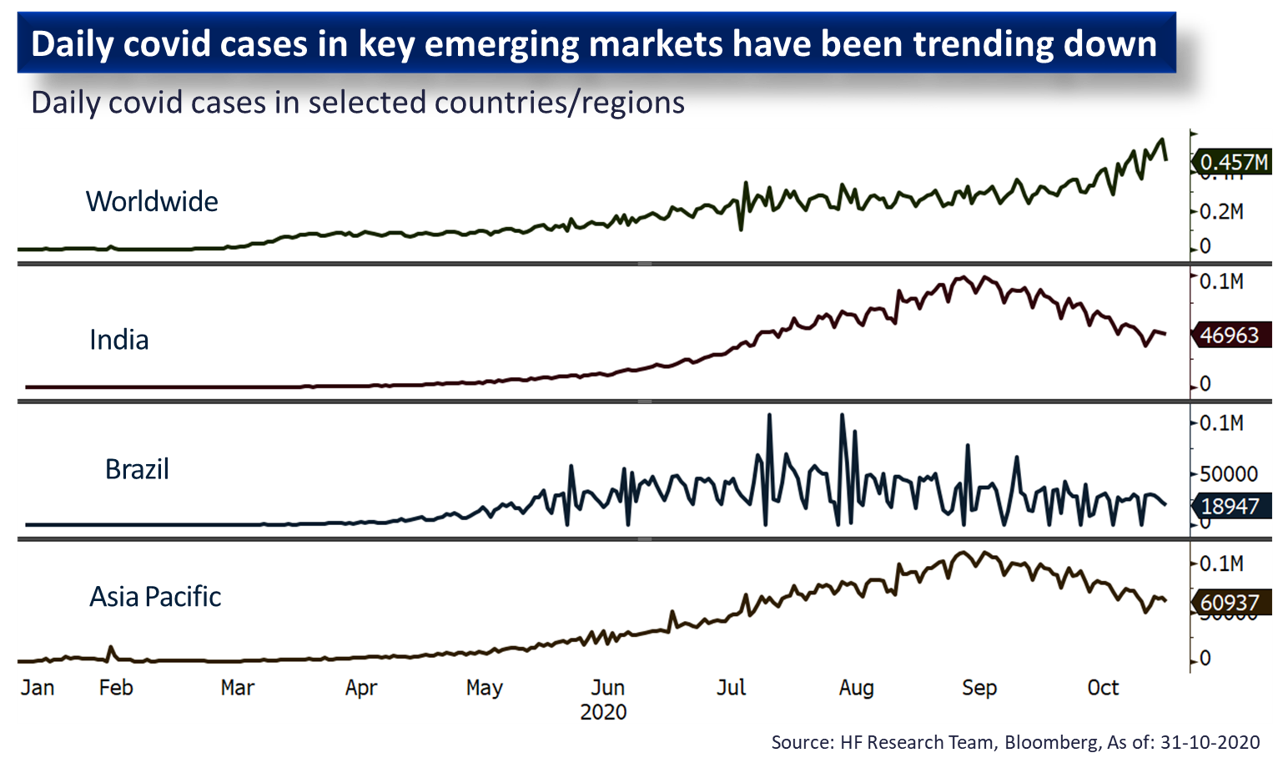

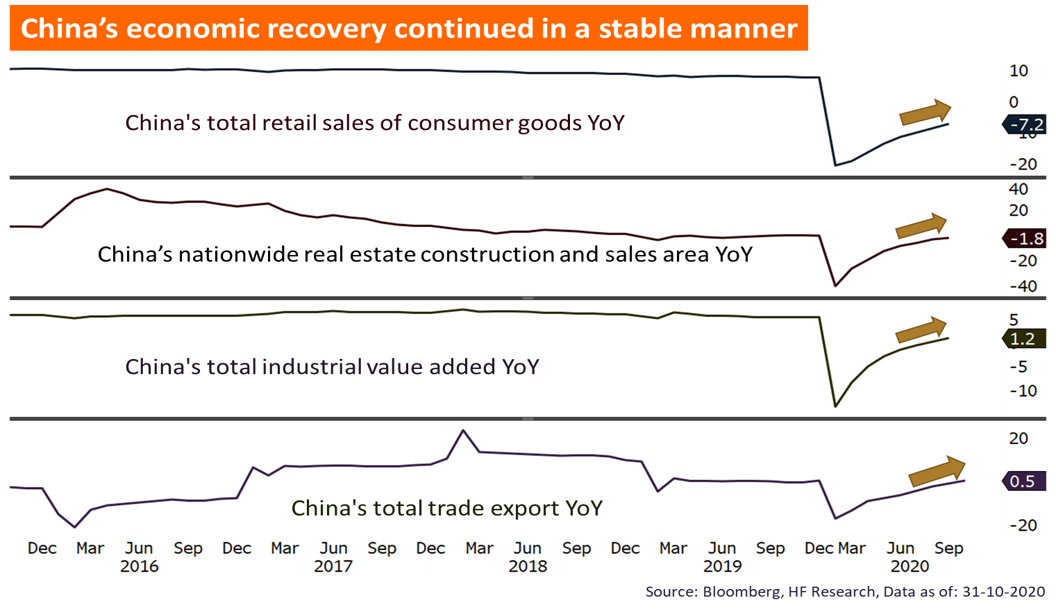

欧洲 中国

中国