美国

美国

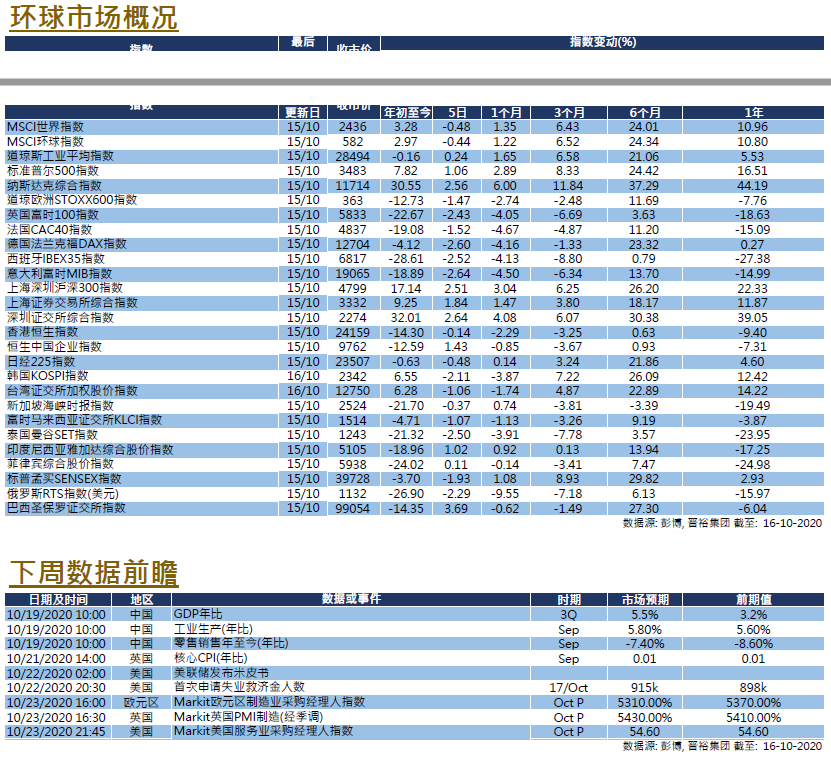

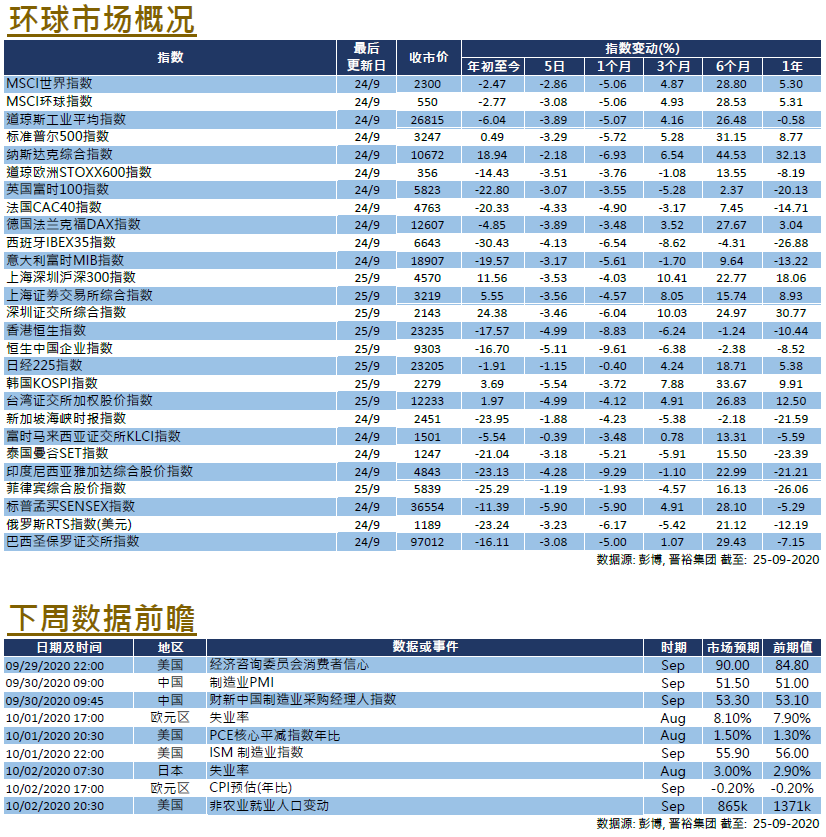

预期新一轮财政刺激方案将提前通过,美国市场近期有所上涨。截至周四,标普500指数、道琼斯工业平均指数和纳斯达克指数在过去5天分别上涨1.06%、0.24%和2.56%。我们预计未来数周美国市场将继续关注三大主题﹕(i)大选、(ii)新冠疫情和(iii)财政刺激法案。距离选举日不到三星期,选举事宜预计将继续成为近期焦点。民调显示,前副总统拜登仍以相当大优势领先现任总统特朗普,但在选举人票制度下,最终出现令人意外的结果亦不足为奇。新冠疫情方面,美国每日新增确诊数字持续上升,感染个案自8月以来首次突破每日6万宗。加上各项封城措施预料有机会重启,股市近期波动性或会有所提升。就经济刺激方案,美国财政部长姆努钦与众议院议长佩洛西对该法案通过持乐观态度,称双方在支持法案的必要性方面有所共识,总统特朗普亦表示支持1.8万亿的经济刺激方案。然而参议院和众议院之间的分歧仍对经济刺激方案构成障碍。下周,美国将公布各项PMI数据,美国联储局则会公布经济褐皮书。

欧洲

欧洲

新冠疫情继续成为焦点,据报导,德国总理默克尔表示,欧洲经济无法承受第二波新冠疫情。英国、法国、西班牙等多个国家开始采取更严格的封城措施,令市场担忧情绪进一步加强。受此影响,本周欧洲市场呈下跌趋势,截至周四,英、法、德三地股市在过去5天分别下跌2.43%、1.52%、2.6%。英国脱欧谈判陷入僵局,原先定下的谈判死线将于本周届满,但双方仍可能继续谈判,欧盟首席谈判代表巴尼耶希望在10月底前达成协议,亦要求英方作出为达成协议所需的 「必要让步」。另一方面,英国首席谈判代表弗罗斯特(David Frost)就此反击,指欧盟期望英国做出 「一切必要的让步 」以推进谈判是不合理的。由于双方各执一词,并等待对方在关键问题上做出妥协,预计未来数周英国脱欧贸易谈判仍将陷入僵局。下周,欧元区和英国将公布两地的各项消费者物价指数(CPI)和采购经理人指数(PMI)。

中国

中国

本周中国市场保持强势,沪深300指数和上证综合指数分别上涨2.36%和1.96%,而恒生指数表现则较为反复,同期微升1.11%。国家主席习近平在本周较早时候短暂访问了深圳和其他数个广东城市,庆祝深圳特区成立四十周年,市场期待有政策利好,令中港股市均增添了乐观情绪。展望未来,市场焦点开始放在即将召开的第十九届五中全会,关于十四五规划的细节预计会为正在寻找市场机会的投资者带来启示。蚂蚁集团的上市步伐正有序前进,市传由于需求强劲,蚂蚁集团将 IPO 估值目标提升至2,800亿美元(即约21,784亿港元),集资金额将会超过2,700亿。下周中国将公布GDP、固定投资、工业生产和零售销售数据;中国央行亦将公布贷款市场报价利率(LPR),市场预计利率将维持不变。