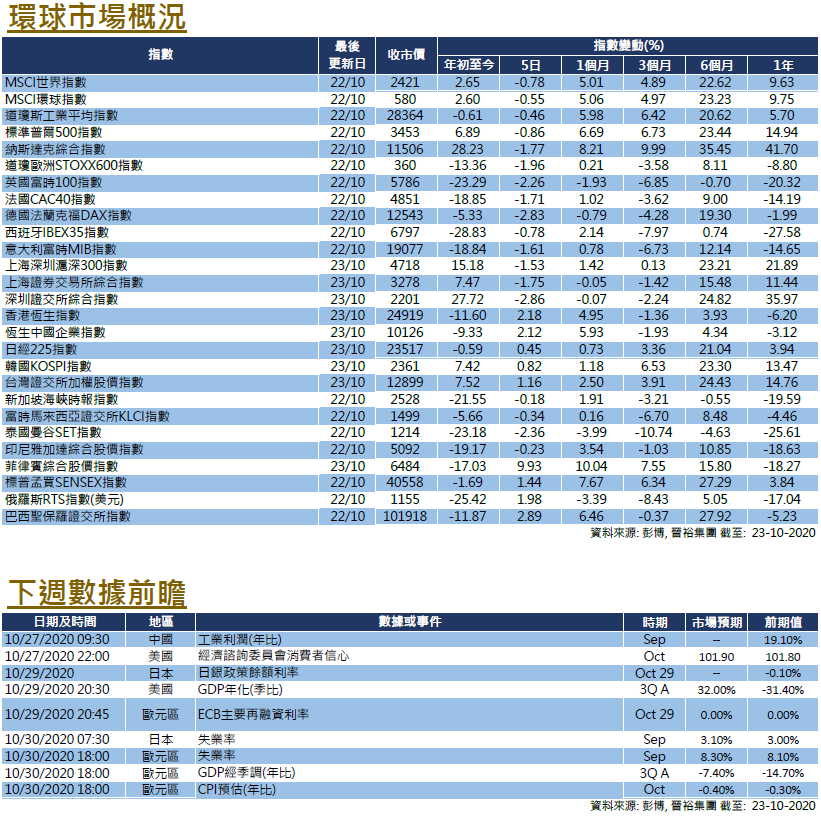

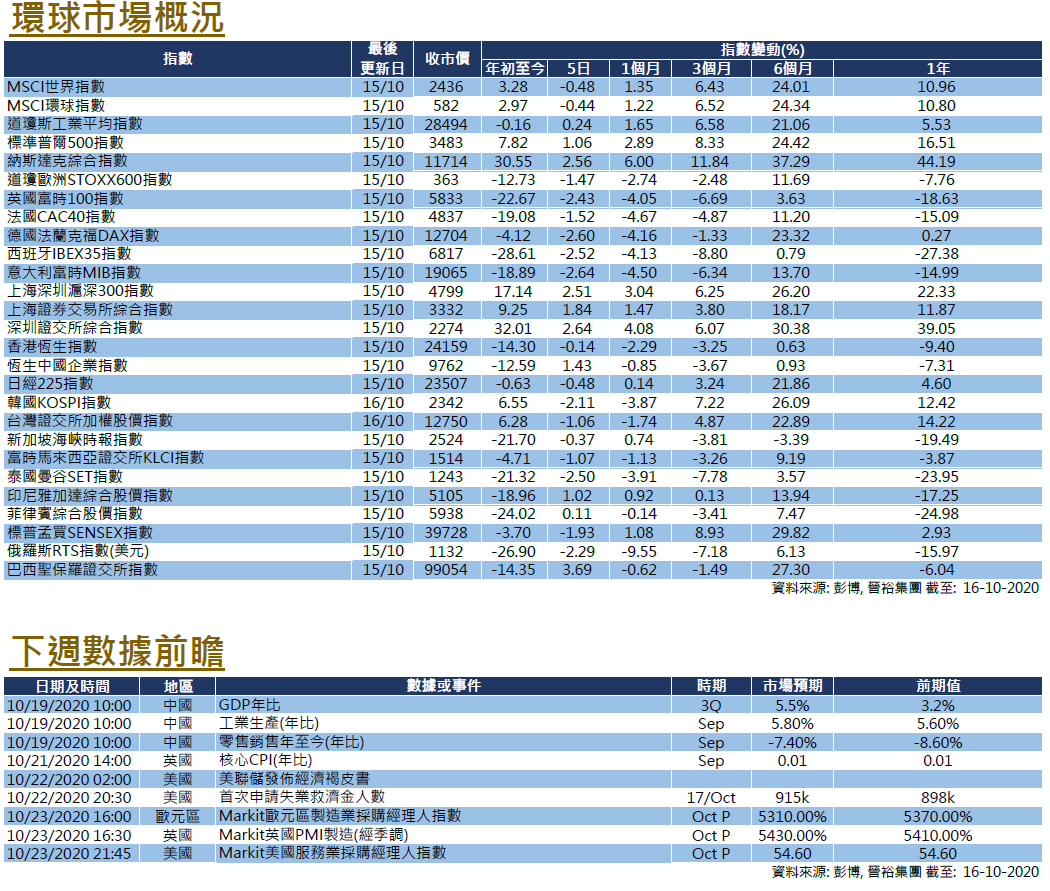

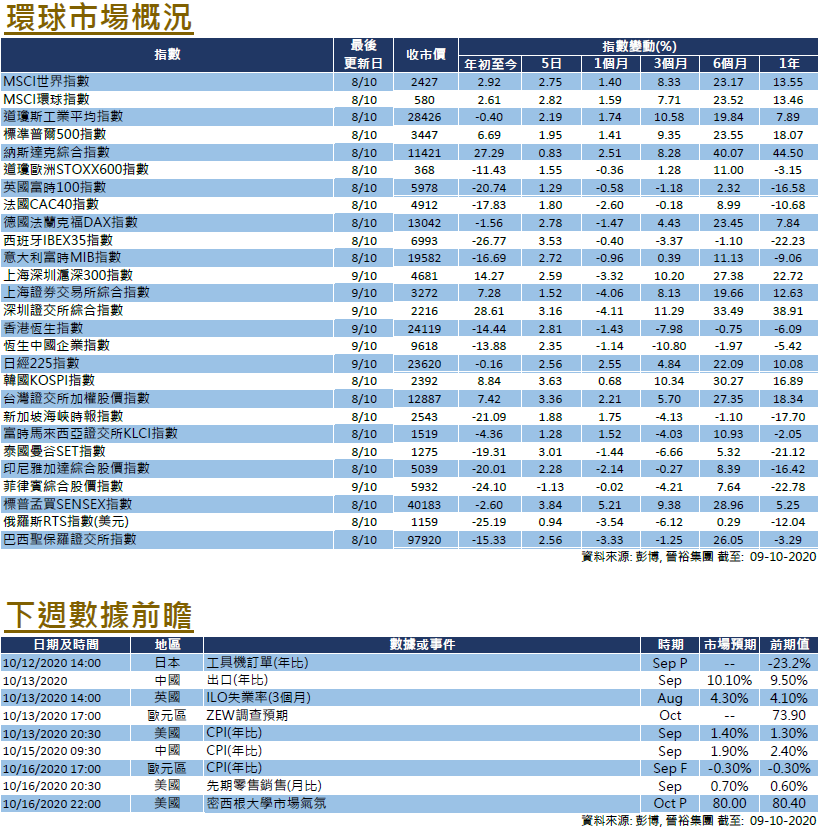

每週市場回顧十月二十三日

每週市場回顧十月二十三日

美國

美國

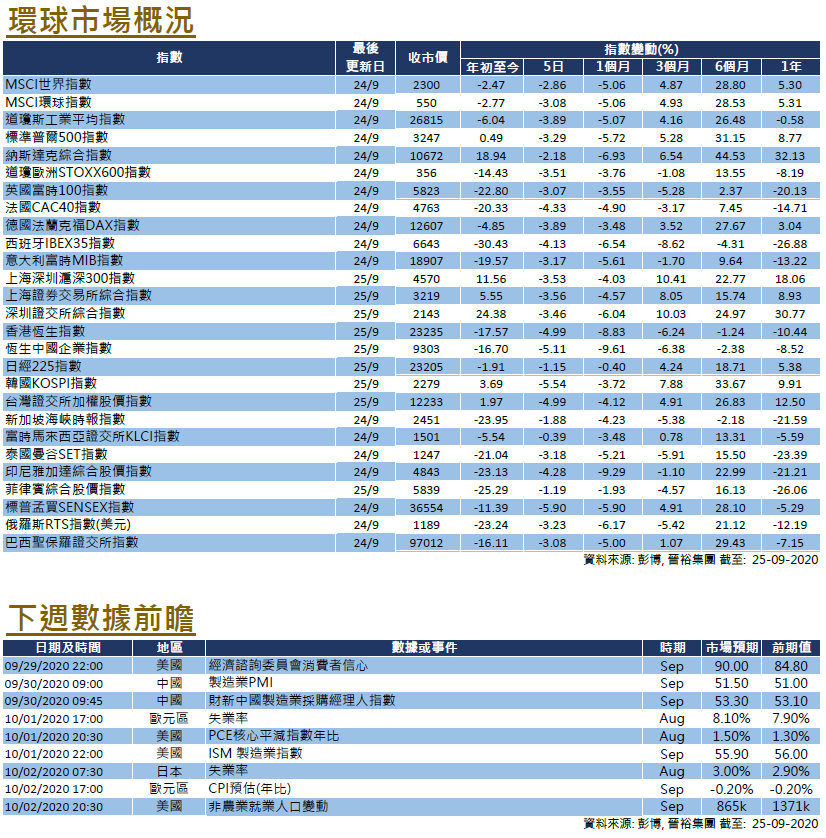

美國刺激方案的談判進度乍現曙光,惟大市表現仍受大選前的不確定性困擾,美股走勢偏軟,截至週四的5日,道指、標指及納指分別錄得0.46%至1.77%不等的調整幅度。市場關注紓困方案的立法進度,最新消息指美國眾議長佩洛西與財政部長努欽就刺激方案中一項關鍵內容接近達成共識,消息一度利好市場情緒。另一方面,最後一場總統辯論在香港時間週五早上舉行,主題環繞新冠疫情、美國家庭、種族問題、氣候變遷、國家安全及領導能力等議題,是次兩位候選人的辯論情況較上次溫文,政策討論方面也較為深入。美股財報方面,現時已有133間標普500指數成企佈最新季度業績,其中約84%企業的盈利表現優於市場預期;另外,在18間標指成份銀行股中,當中僅Wells Fargo盈利遜於預期,整體銀行板塊盈利優於預期比率達到94%。美國將公佈今年三季度GDP初值,市場預期將能按季回升32%。

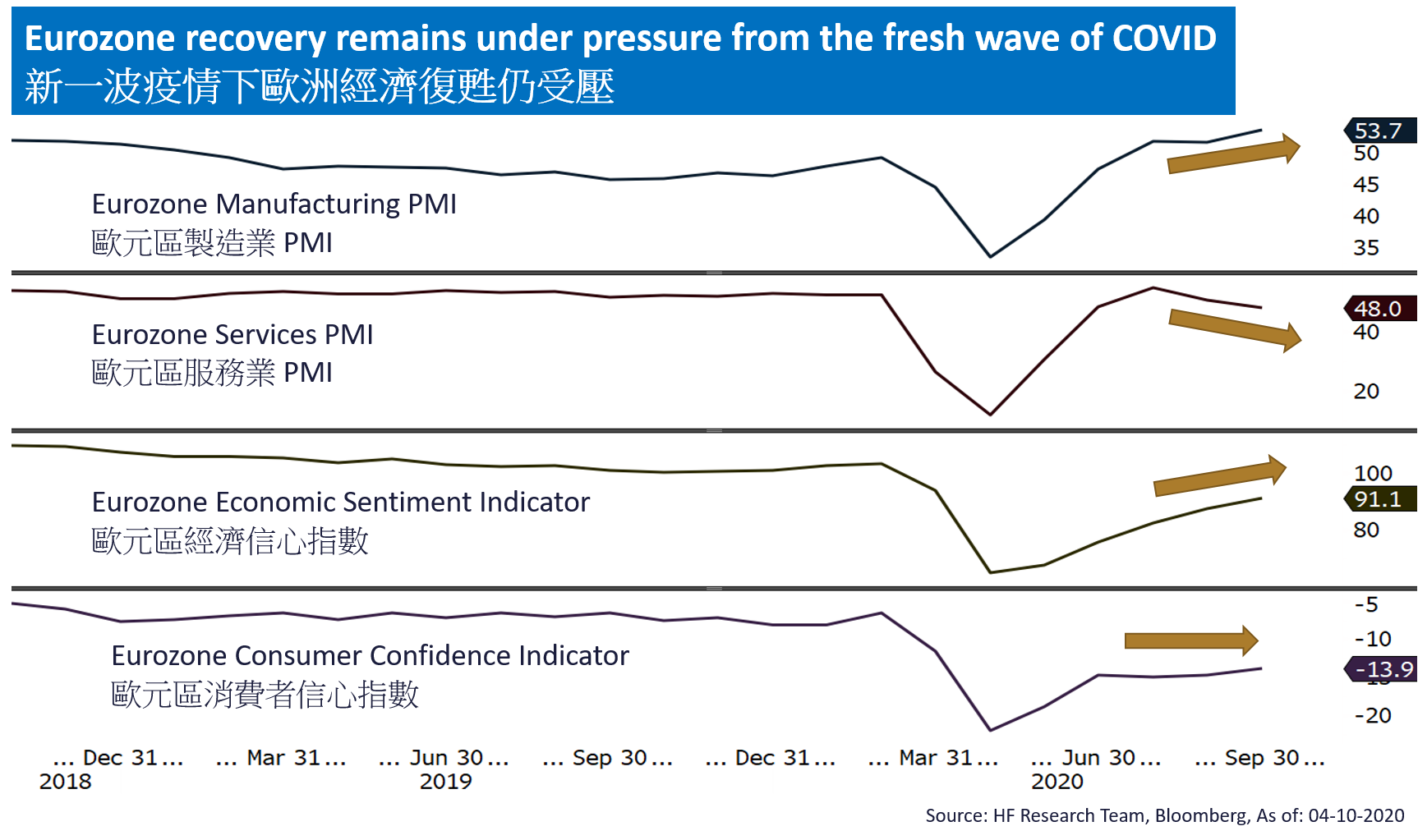

歐洲

歐洲

歐洲股市表現參差,截至週四的5 日,英國及德國股市分別下跌0.80%及1.26%,法國則升0.29%。歐洲多國包括英國的新增新冠病例數目仍在創新高,令市場擔心疫情反彈將為經濟重啟進程帶來嚴重阻礙,而歐洲央行行長拉加德指疫情反彈對經濟構成清晰風險,則令市場預期當局或將加碼寬鬆。另一方面,英鎊兌美元一度創下了3月以來單日大升幅,因英國表示同意與歐盟重啟脫歐貿易談判,緩和了談判拉鋸的緊張氣氛。歐洲央行將舉行議息會議,市場料將維持利率不變,另歐元區將公佈第三季GDP、9月失業率及10月份通脹數據。

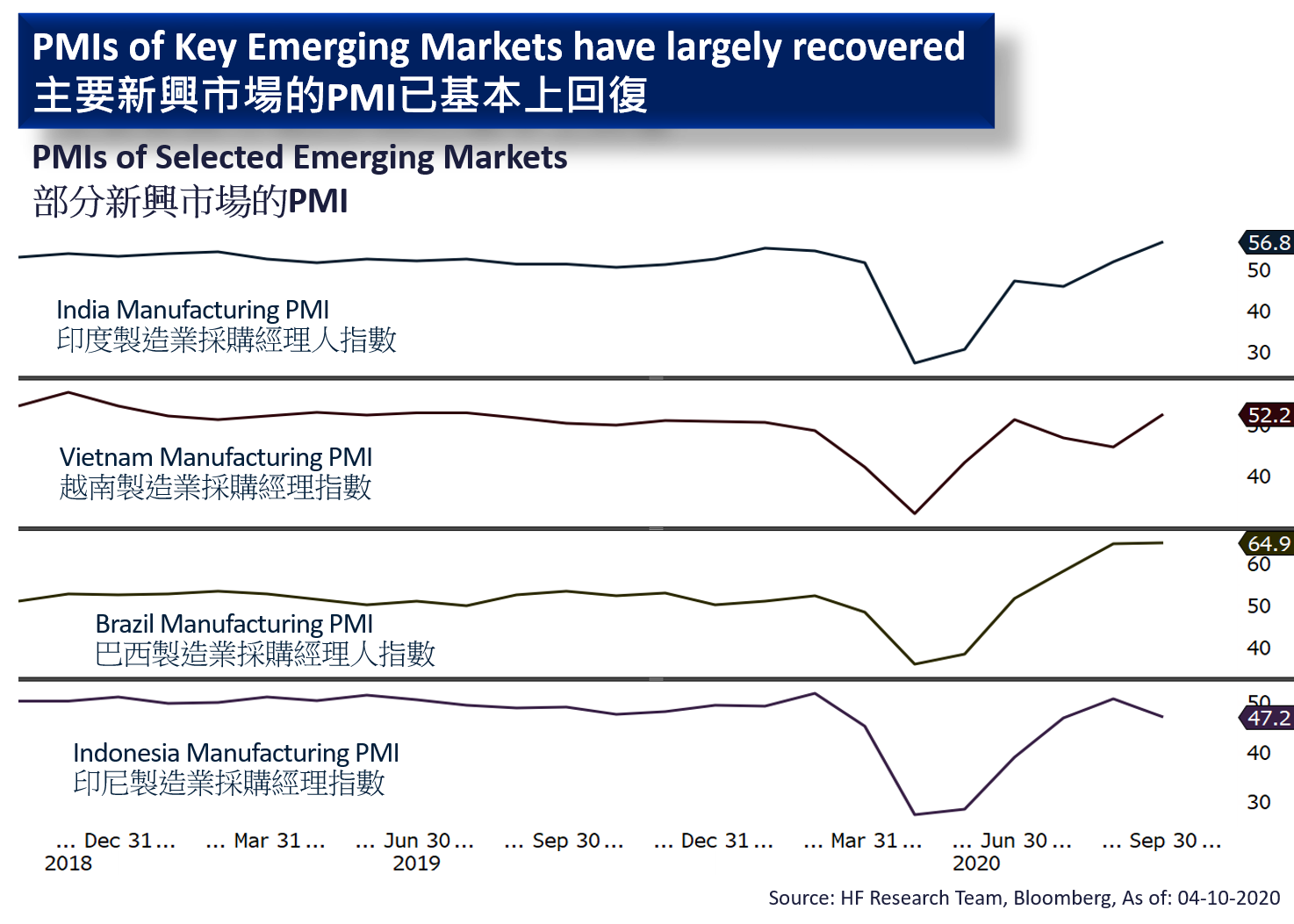

中國

中國

本週內地A 股與港股走勢不同,恒生指數累升2.18%,而滬深300指數則累跌1.53%。中國今年三季度GDP較去年增長4.9%,按季錄得2.7%升幅;首三季由負轉正,按年上升0.7%。第十九屆五中全會將召開,市場關注「十四五」規劃內容及內循環方面的相關政策。另一焦點是螞蟻集團已就A+H上市亮起綠燈,而其估值更被上調至4610億美元,備受市場關注。