市場分析

2020年11月20日

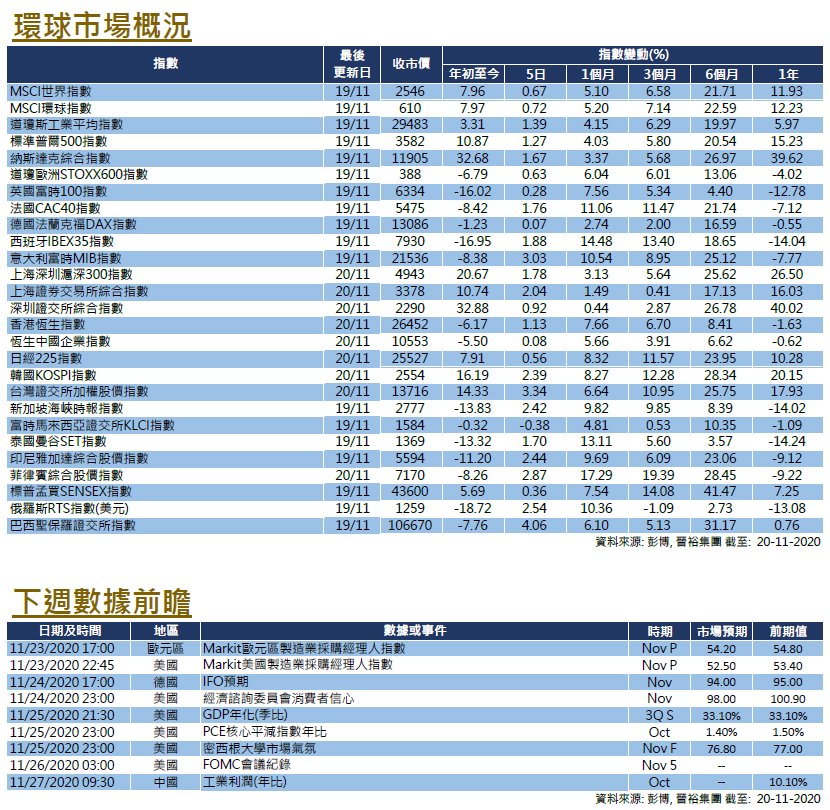

每週市場回顧十一月二十日

每週市場回顧十一月二十日

每週市場回顧十一月二十日

美國

美國

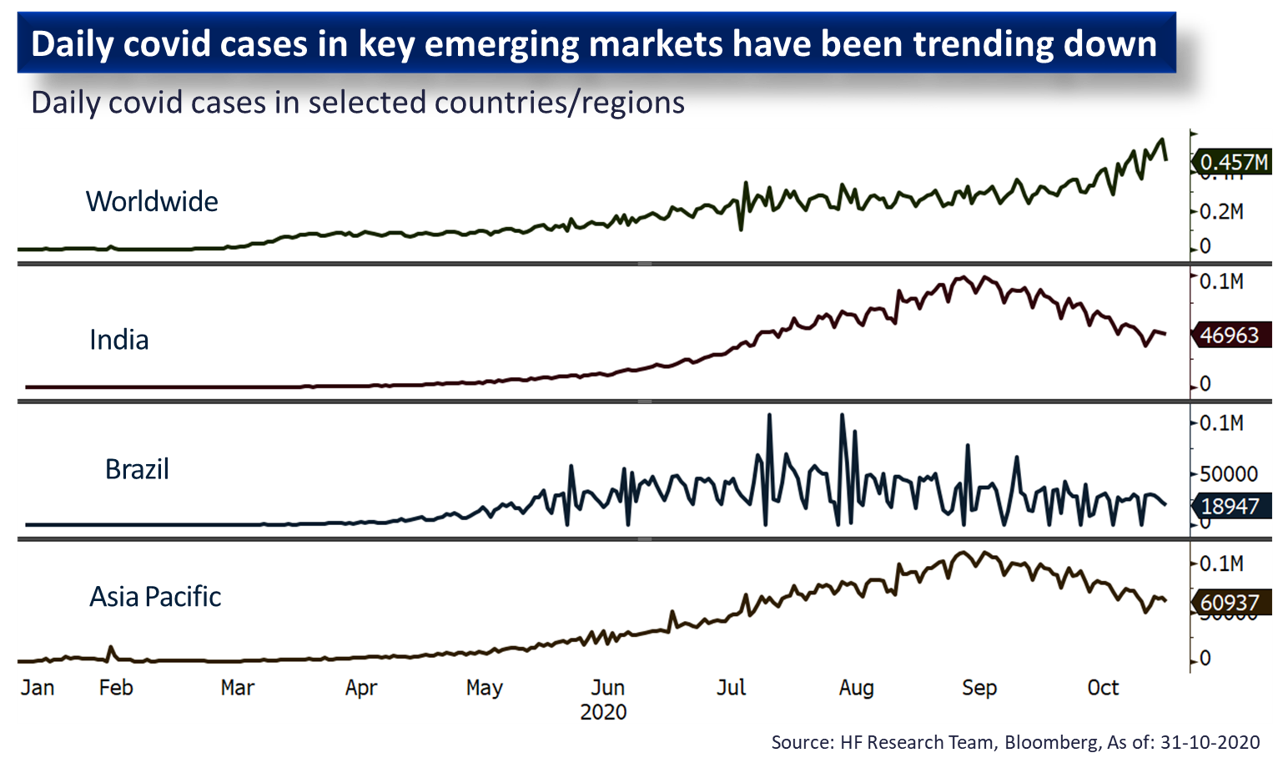

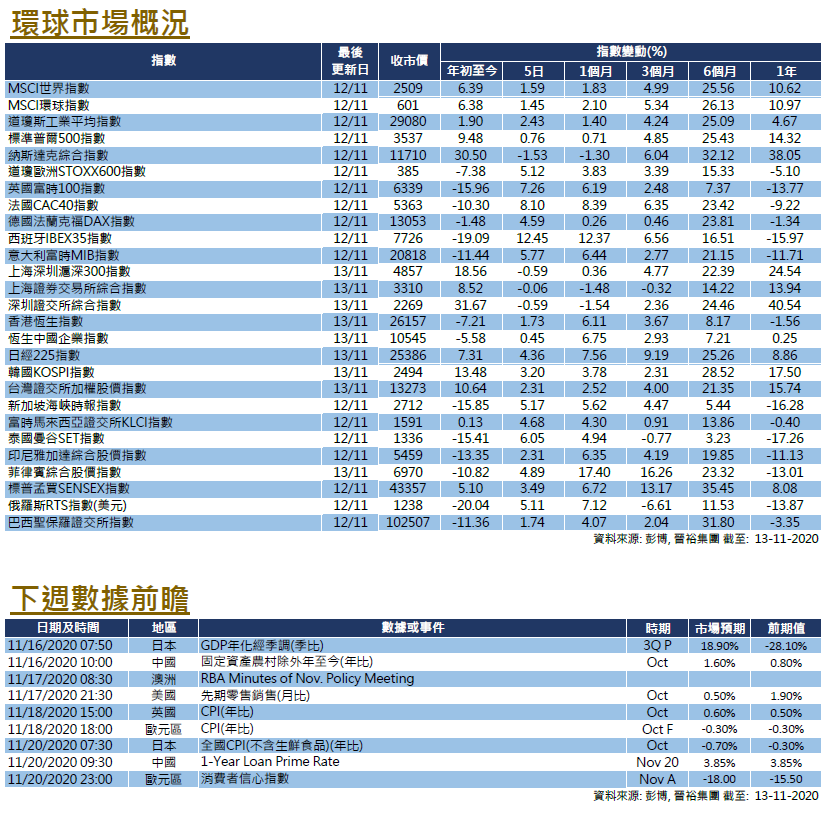

儘管歐美疫情仍為嚴峻,但美國選情明朗化,加上兩間藥廠均表示其疫苗有效性能接近或已達95%,消息利好市場氣氛,美股延續升勢,截至週四的5日,美股三大指數累計升幅介乎1.27%至1.67%。美國大選方面,特朗普目前仍未承認落敗,但據主流媒體報導,拜登已幾近確定勝選,據悉他將呼籲啟動正式過渡進程,並指已決定了財長人選。現時歐美等地的新增確診個案仍高,國際貨幣基金組織(IMF)警告新的防疫限制措施將會減弱全球經濟的復甦進度。另外,美國聯儲局主席鮑威爾也指疫情仍將構成短期的經濟下行風險,指撤出緊急貸款工具仍為時尚早。在疫情肆虐下,市場仍然憂慮經濟復甦步伐,事實上,美國10月份零售銷售也創了6個月以來的最低按月增速,反映復甦動力仍然疲弱。美國將公佈消費者信心指數等數據,也會公佈11月議息會議記錄。

歐洲

歐洲

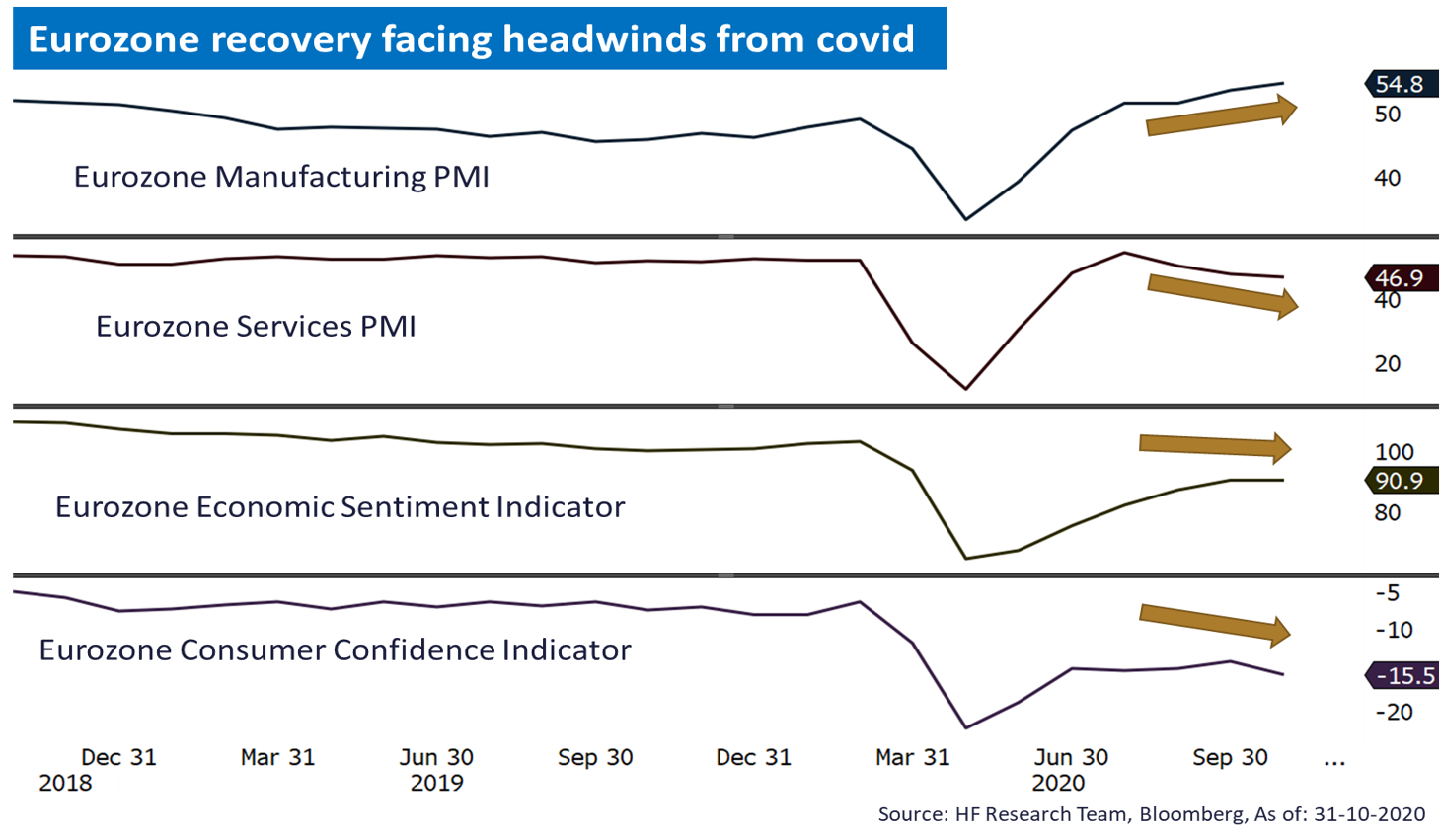

在經歷一輪急升後,歐洲股市目前已回復穩定,截至週四的5日,德國、法國及英國股市的變幅介乎-0.07%至+2.09%。緃使新冠疫苗出現利好消息,但歐洲央行行長拉加德指這並不會改變其貨幣刺激計劃,她預期該行將於12月份推出強而有力的刺激方案,同時亦敦促歐盟各國政府馬上出台疫情援助措施。另一方面,英國脫歐貿易談判的死線逼近,但最近卻因一名重要官員感染新冠肺炎而須暫緩談判。歐元區將公佈製造業採購經理人指數。

中國

中國

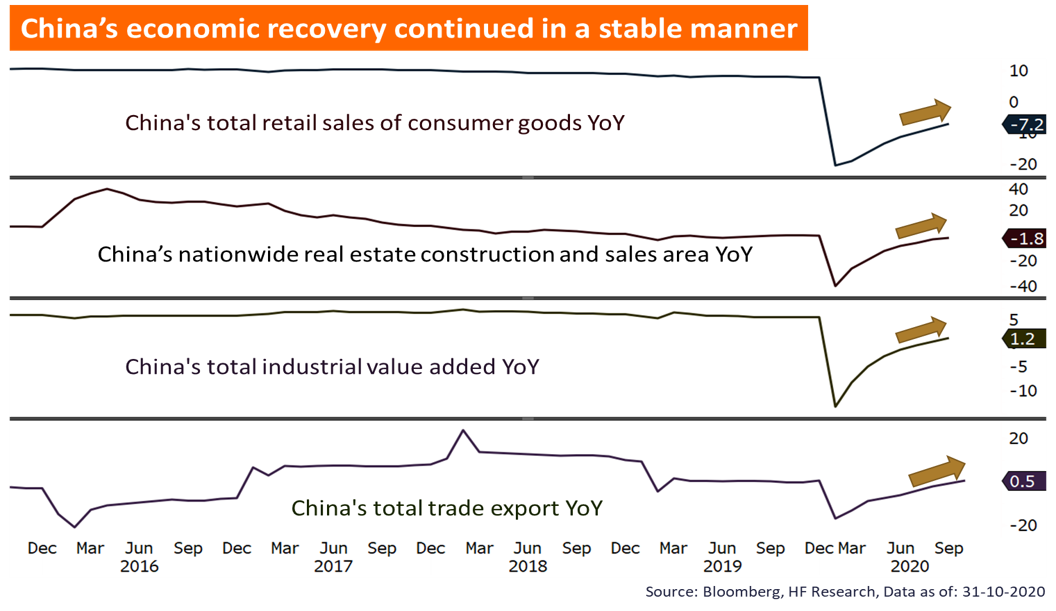

在消化疫苗消息後,港股及內地股市升勢漸趨平緩,滬深300指數於本週升1.78%,恒指亦升1.13%。至週五,本港新增確診數字出現上升趨勢,市場憂慮或再發生第四波疫情,導致部分本地收租股受壓,而某些受惠疫情股則為利好。國務院總理李克強於週三主持會議時指,將實施擴大內需戰略,消息利好了內需概念包括家電等板塊。中國將公佈10月份工業企業利潤。