市場分析

2020年12月18日

固定收益 - 在低利率環境下尋求收益

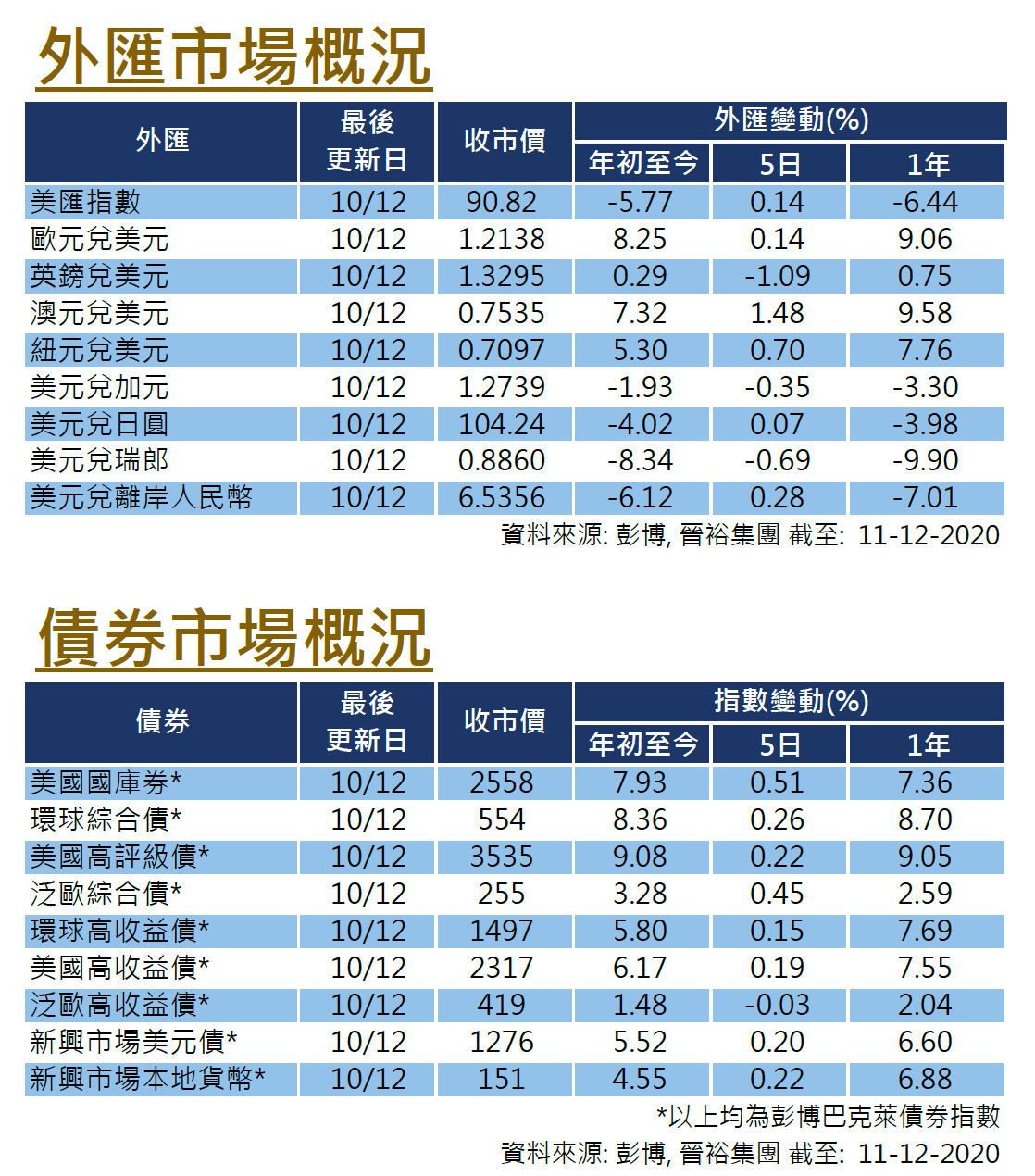

在經歷了2個月的喜憂參半後,11月份固定收益市場隨著不確定性因素的消退而轉趨穩定。主要債券指數月內全部上漲,彭博巴克萊全球綜合債券指數和美國高收益債券分別上漲1.82%和3.96%,美國投資級別債券和新興市場美元債券也上升2.79%和3.07%。

高收益債券在11月大幅上升,推動債券指數上漲。由於預期明年年初經濟將全面復甦,高收益債的信用利差在本月間持續收窄,皆因預期經濟走強將降低企業違約風險。各地政府預期延長財政政策輔助,也應能支援企業度過未來的艱難時期。 除基本面改善外,全球貨幣政策保持寬鬆,亦有利中長期債券價格。

至於前景方面,由於量化寬鬆政策持續及全球主要央行長期維持低息環境,債市下行空間仍然有限,因此我們對固定收益整體保持樂觀。我們繼續看好高收益債,因為它們的經風險調節後回報更高,而亞洲高收益率債券更看高一線,主要因為1)經濟基本面更強;2)相同水平的信用風險下,風險溢價更高。在考慮高收益率時,債券質量仍是重點,我們會重視資產負債表和現金流較強的發債人,亦要避免選擇需要政府額外支援才能維持生存的發行商。

美國

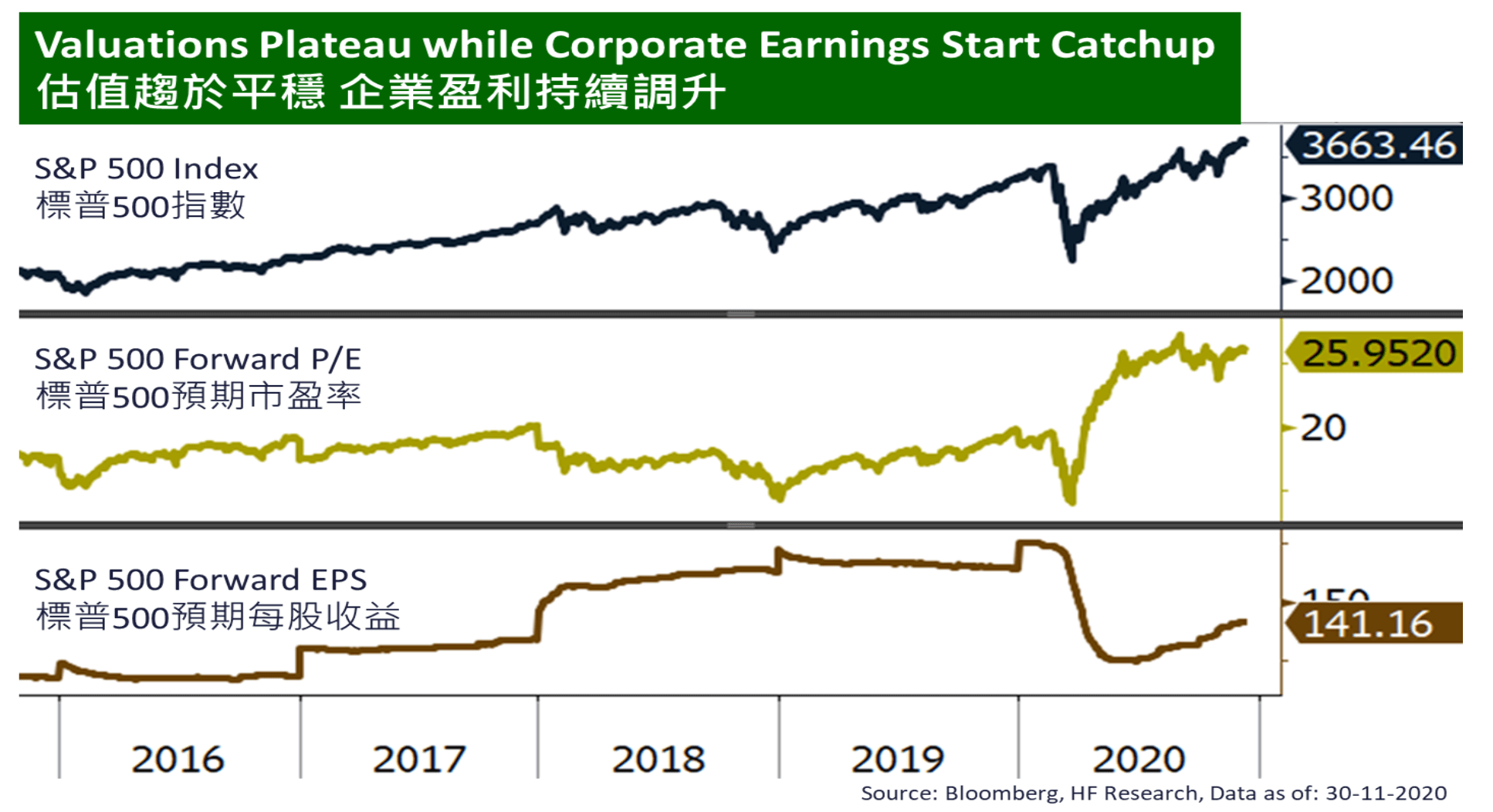

美國 歐洲

歐洲 中國

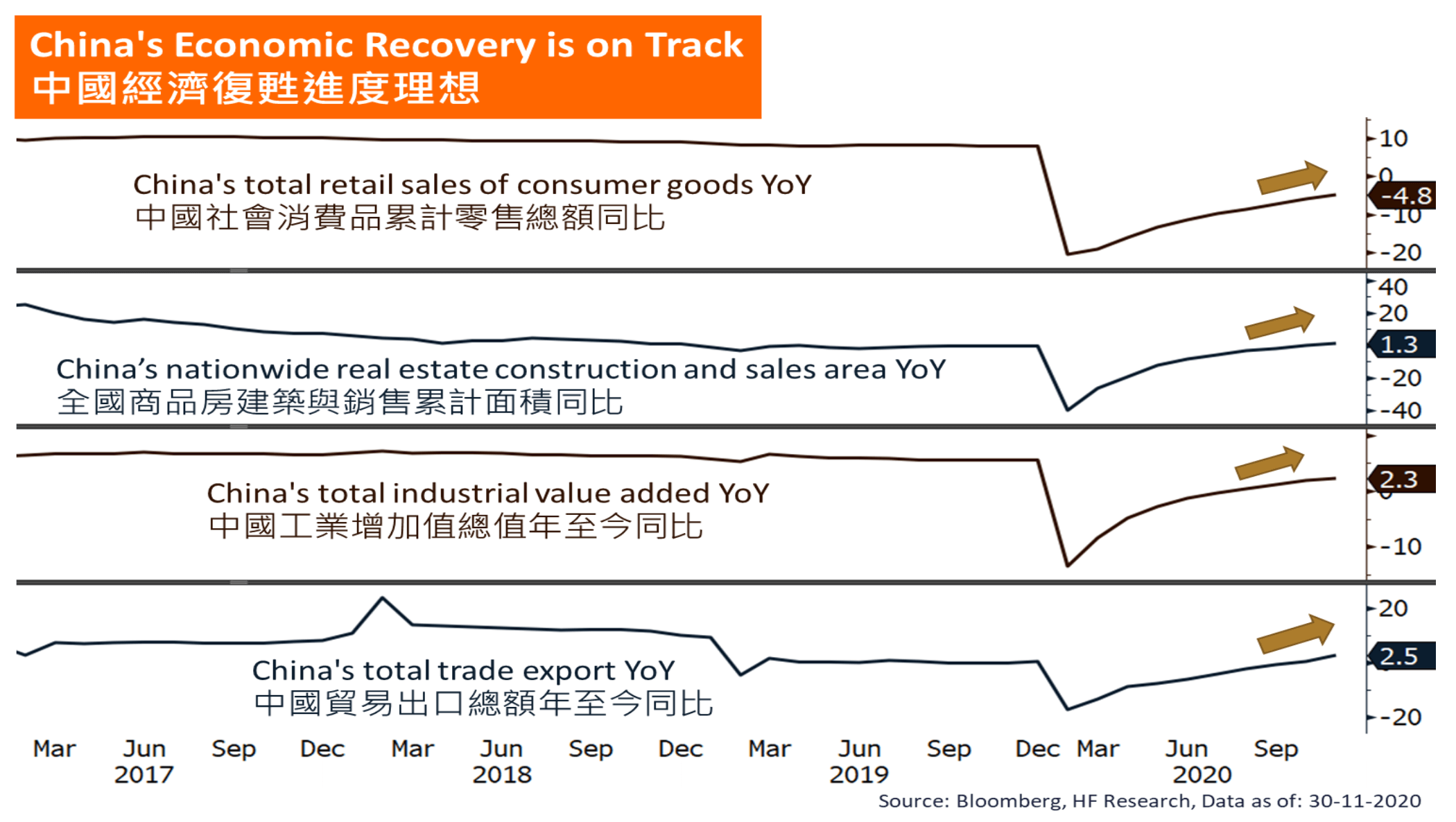

中國

.

.