市場分析

2021年01月22日

日本 – 疫情威脅到奧運會

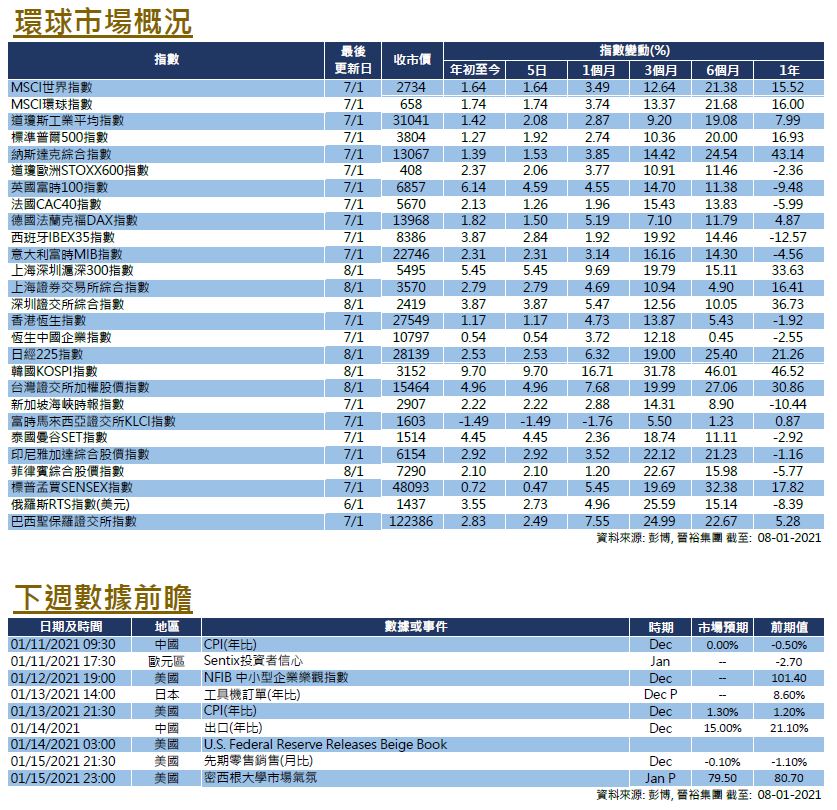

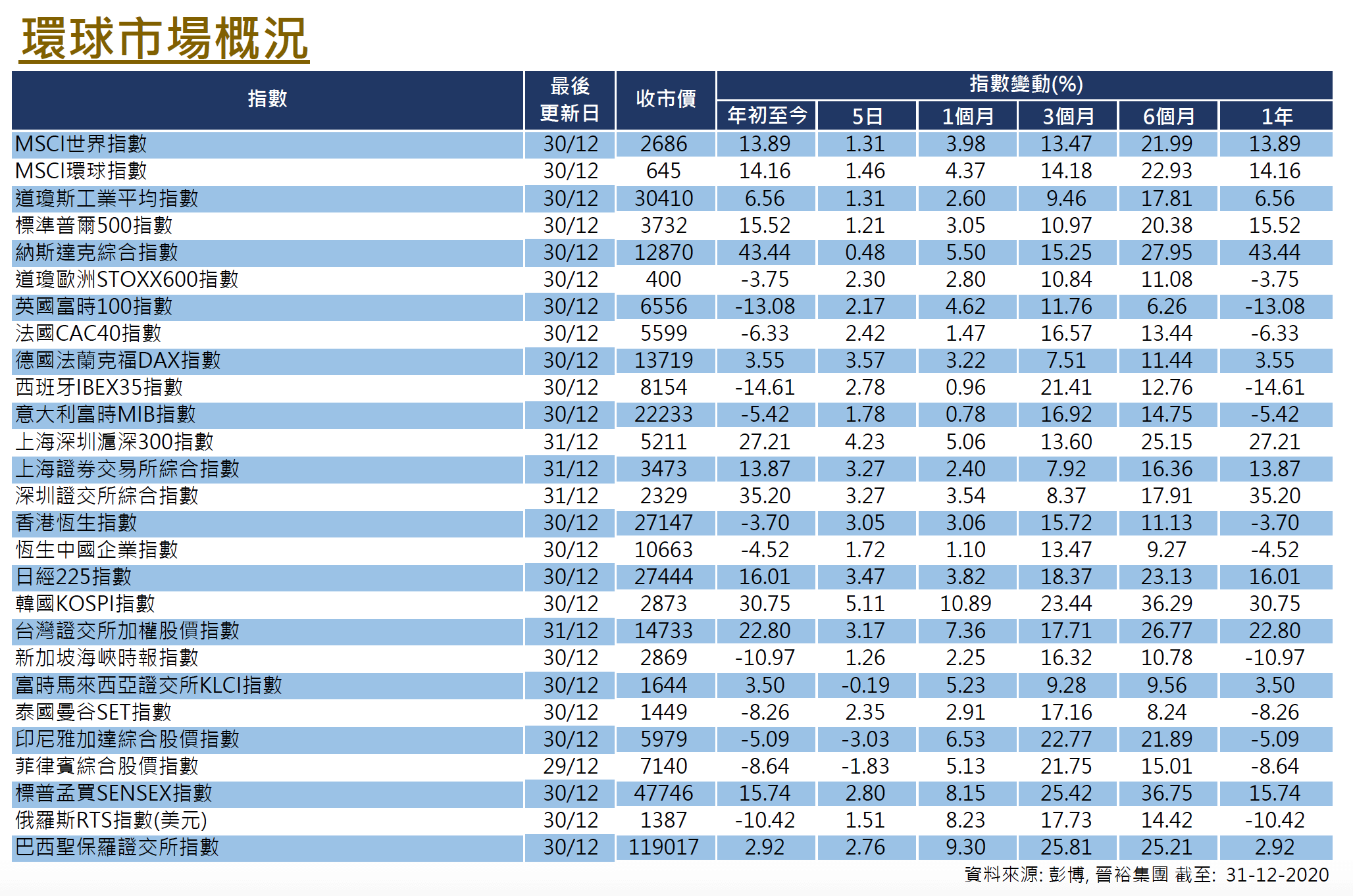

雖然負面因素仍在,但日本股市繼續乘著市場對2021年復甦的積極情緒,在全球週期性復甦的基礎上,又一次迎來了正回報。日經平均指數上漲3.82%(以美元計算為4.87%),東證指數也上漲2.84%(以美元計算為3.87%)。

無法預料的新冠疫情再次在國內抬頭,感染人數再創歷史新高。政府已經宣佈東京地區進入緊急狀態,目前正在考慮將覆蓋範圍擴大到其他主要城市地區。這次的緊急狀態限制較多,比如限制舉辦活動參與人數,以及提前關閉餐廳和酒吧等,這對尚未完全恢復正常的經濟很可能造成負面影響。

再者, 以奧運會為形式的最大刺激措施有可能受到打擊。最近的調查顯示,在目前疫情仍然比較嚴重的情況下,大多數受訪者贊成進一步推遲或甚至完全取消奧運會,這與日本政府「不惜一切」舉辦奧運會的決心背道而馳。我們仍然對2021年第二季度能否完成疫苗接種持懷疑態度,而這將限制實際經濟效益,長期的旅行限制亦對日本的基本面造成進一步的壓力。因此,我們的立場沒變,仍然反對在今年超配日本股票。

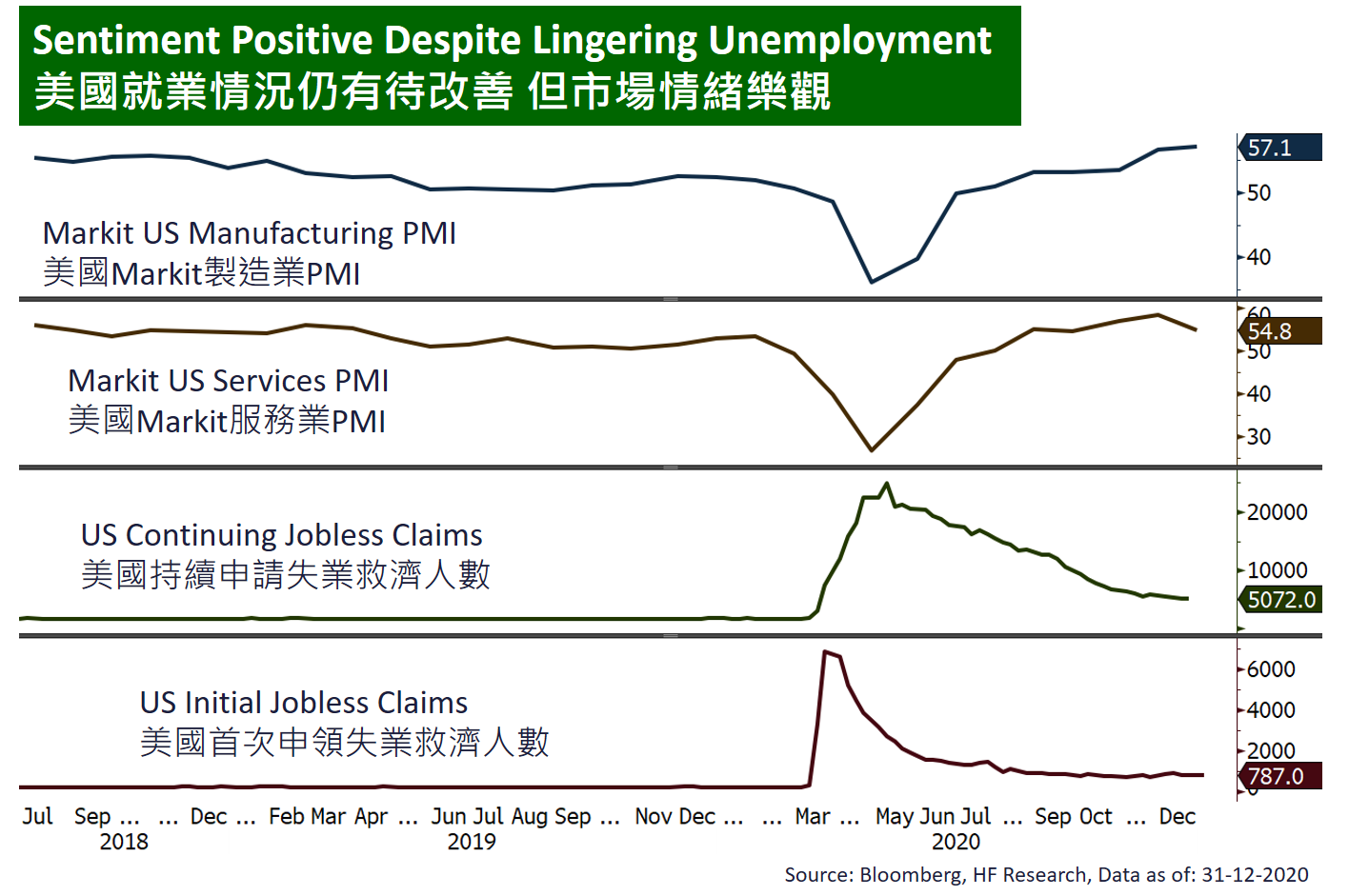

美國

美國 歐洲

歐洲 中國

中國