市場分析

2020年09月18日

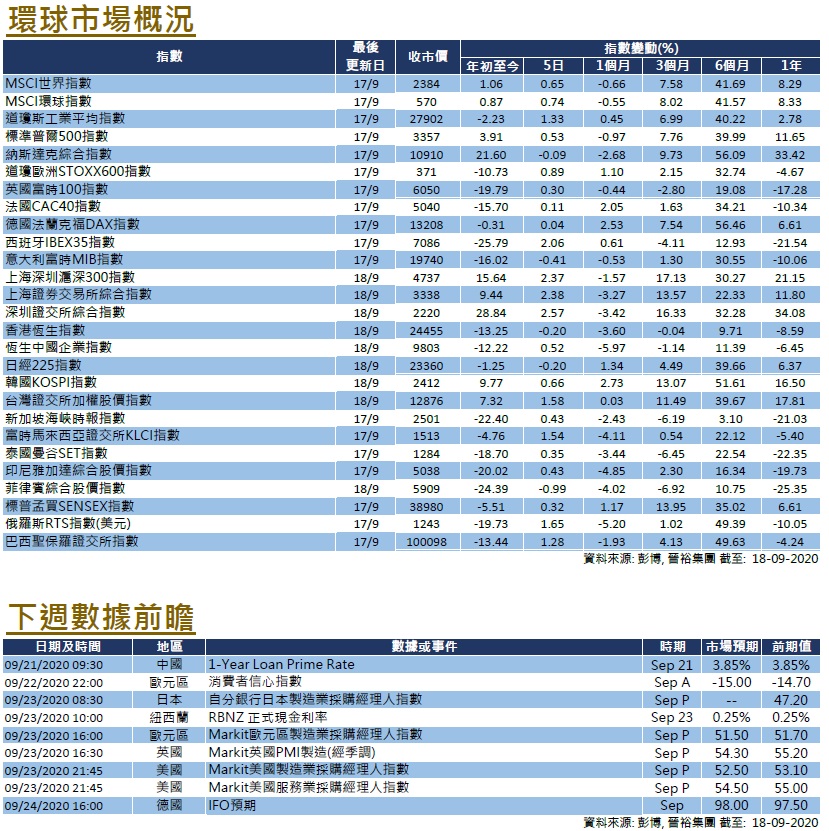

每週市場回顧九月十八日

每週市場回顧九月十八日

每週市場回顧九月十八日

美國

美國

美國股市短線仍未見突破,市場似乎對科技行業的信心還未完全恢復,截至週四的5日,納指表現相對遜色,微跌0.09%,道指及標指則分別升1.33%及0.53%。疫情方面,全球新冠肺炎確診人數已突破3千萬,其中部分歐洲地區的疫情再度出現惡化。美國總統特朗普指新冠疫苗最快於今年10月份便可讓美國人進行接種。另一方面,美國聯儲局在會議後維持利率不變,並暗示低利率將至少持續到2023年年底,主席鮑威爾指美國經濟復甦的進度明顯快於預期,但將來的經濟活動或將出現放緩,經濟前景仍未明朗。鮑威爾即將出席三場國會聽證會,美國財長姆努欽也會在9月22日一同作證,並討論疫情相關的應對措施。美國將公佈9月份製造及服務業PMI。

歐洲

歐洲

歐洲股市仍處於橫行區間,英、法、德三大股市於截至週四的累計5日升幅介乎0.04%至0.30%,變動不大。英倫銀行一致投票決定維持央行利率與資產購買目標不變,在面對就業市場及其他經濟的不確定性下,該行也表示將會加緊討論有關負利率的問題。英國脫歐貿易協議談判方面傳來利好消息,歐盟首席脫歐談判代表巴尼耶向27個歐盟成員國大使表示,他仍相信英歐雙方將有可能達成協議,市場正關注兩方能否於10月限期前完成。歐元區將公佈製造業PMI。

中國

中國

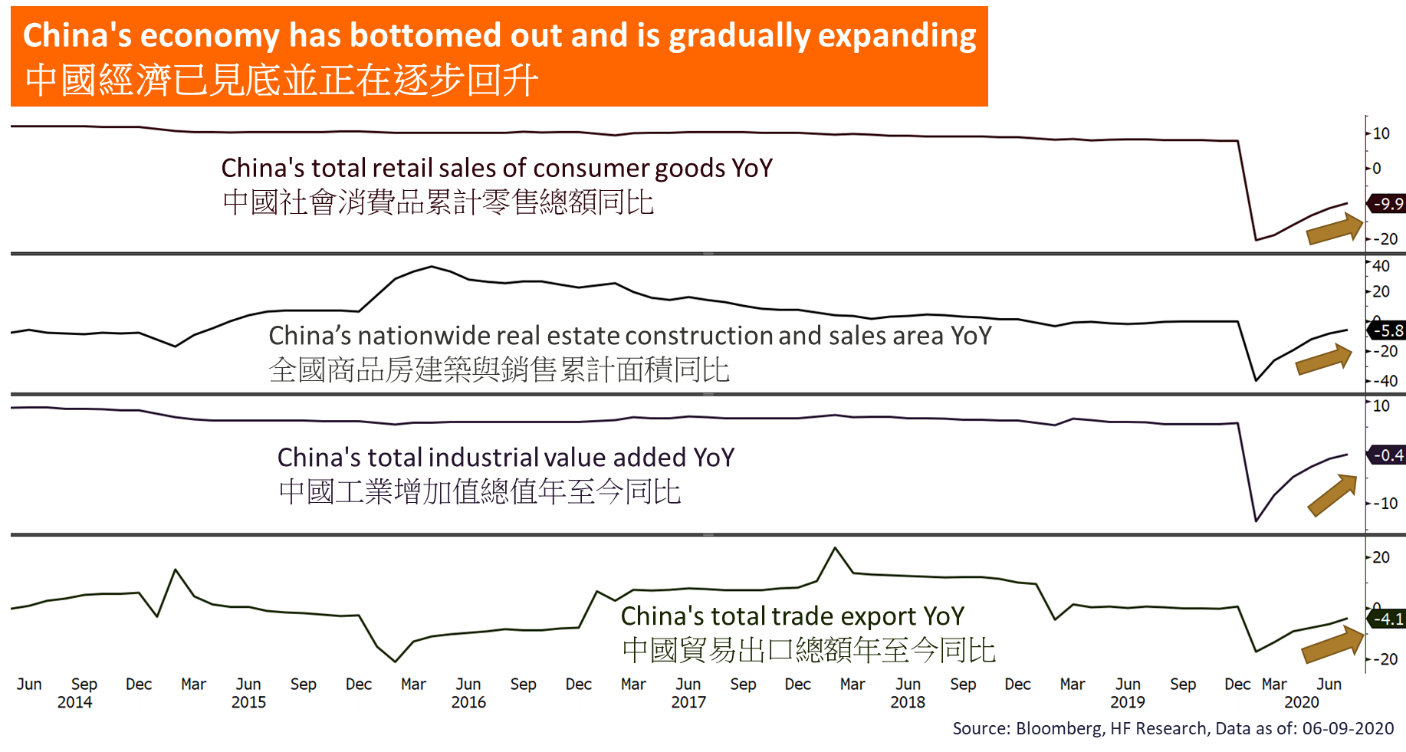

A股及港股週初均表現平穩,惟A股於週五急升,其中上證指數創一個月最大單日升幅,上證一週累升2.38%;恒指則微跌0.02%。中國數據顯示增長步伐加快,8月份零售總額年比重回正增長;工業生產按年升幅加快;固定投資年至今年比也出現改善。在外資流入支撐下,離岸人民幣兌美元匯率升至16個月高。另外有報導指,中國或考慮在十四五規劃中提高清潔能源的目標,市場關注行業發展。中國將公佈貸款市場報價利率 (LPR)。