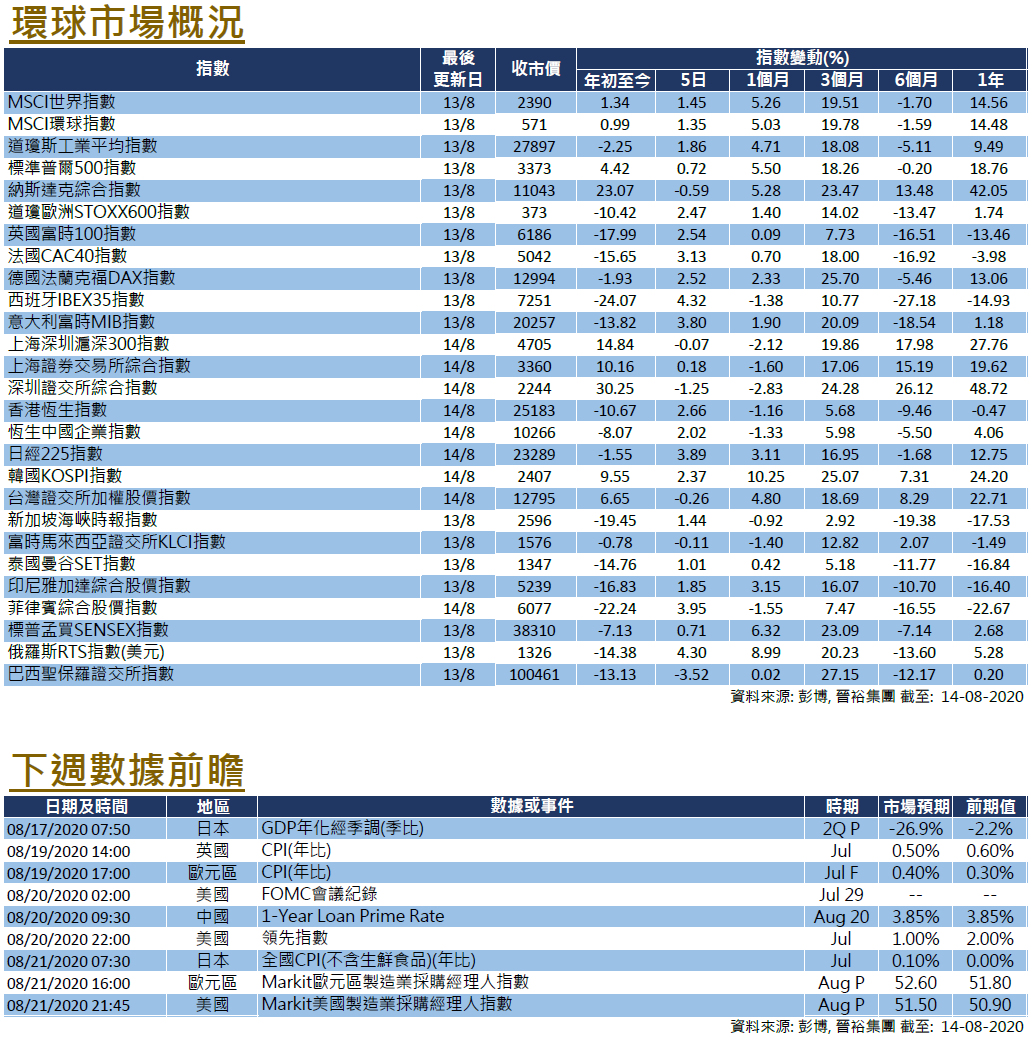

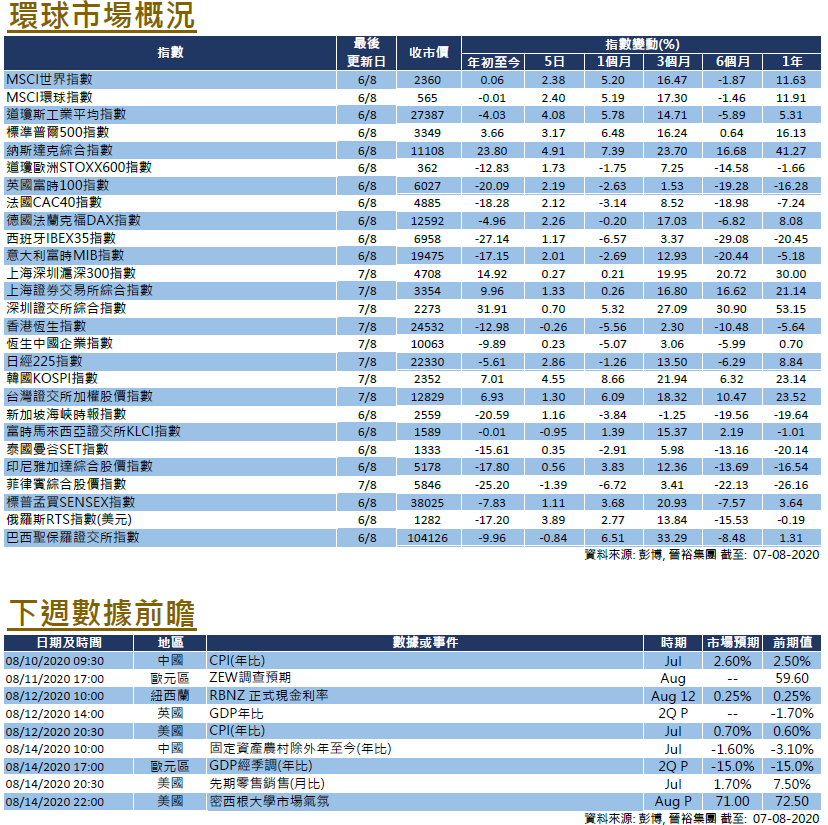

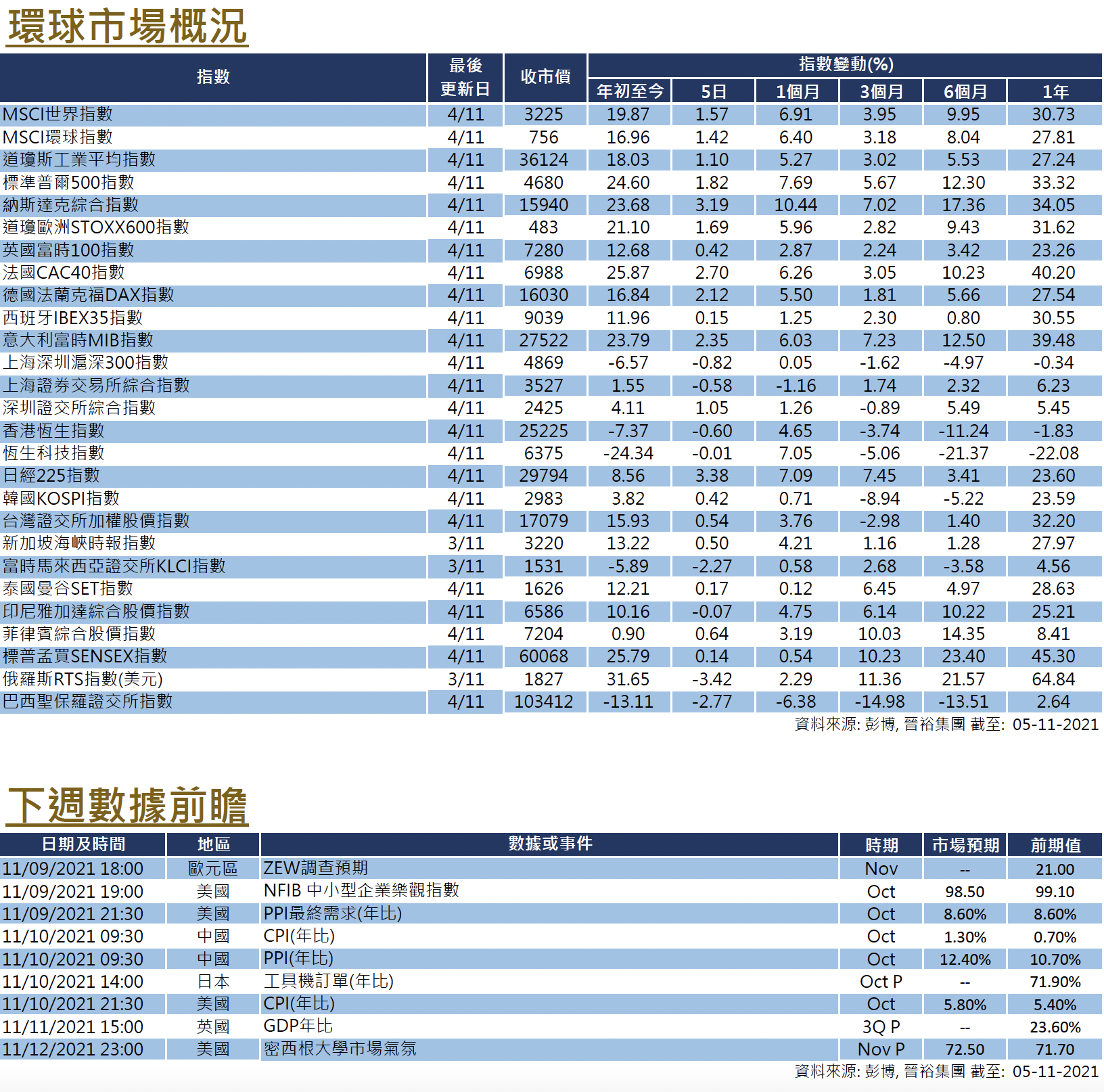

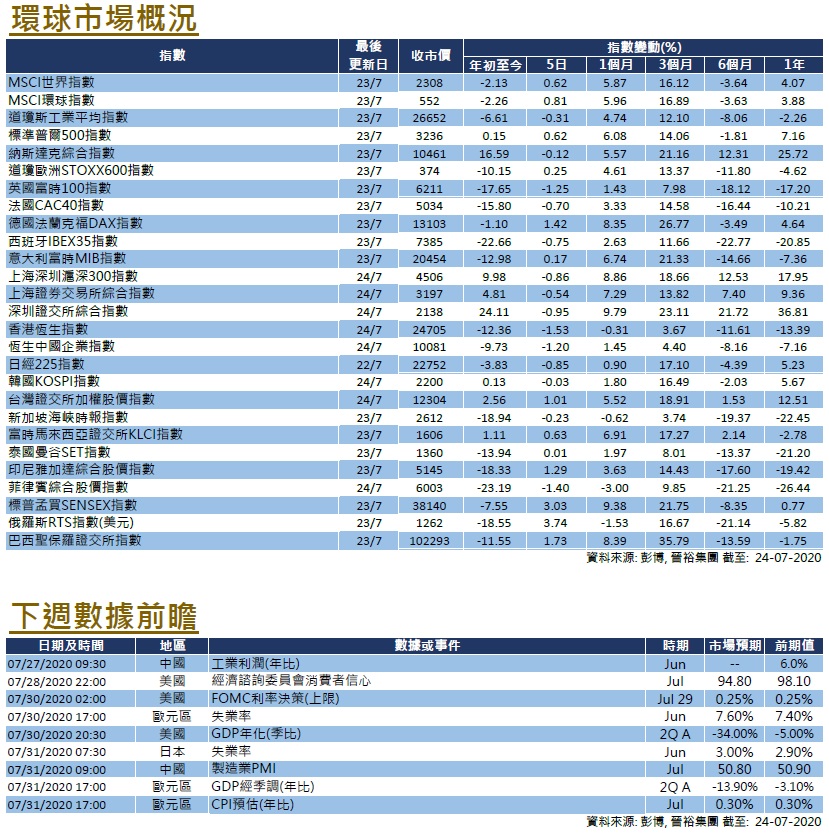

市場分析

2020年08月20日

新興市場 – 新興亞洲市場的投資機遇

新冠病毒繼續在多個新興國家中肆瘧,除中國以外的其餘金磚五國國家在確診總數上仍僅次於美國。話雖如此,因為各國已開始恢復正常經濟活動,並減少限制和封鎖,市場似乎在很大程度上已經無視了疫情的潛在影響。經濟指標暗示整體經濟已從疫情打擊中恢復,MSCI新興市場指數在7月份飆升並上漲了8.42%。

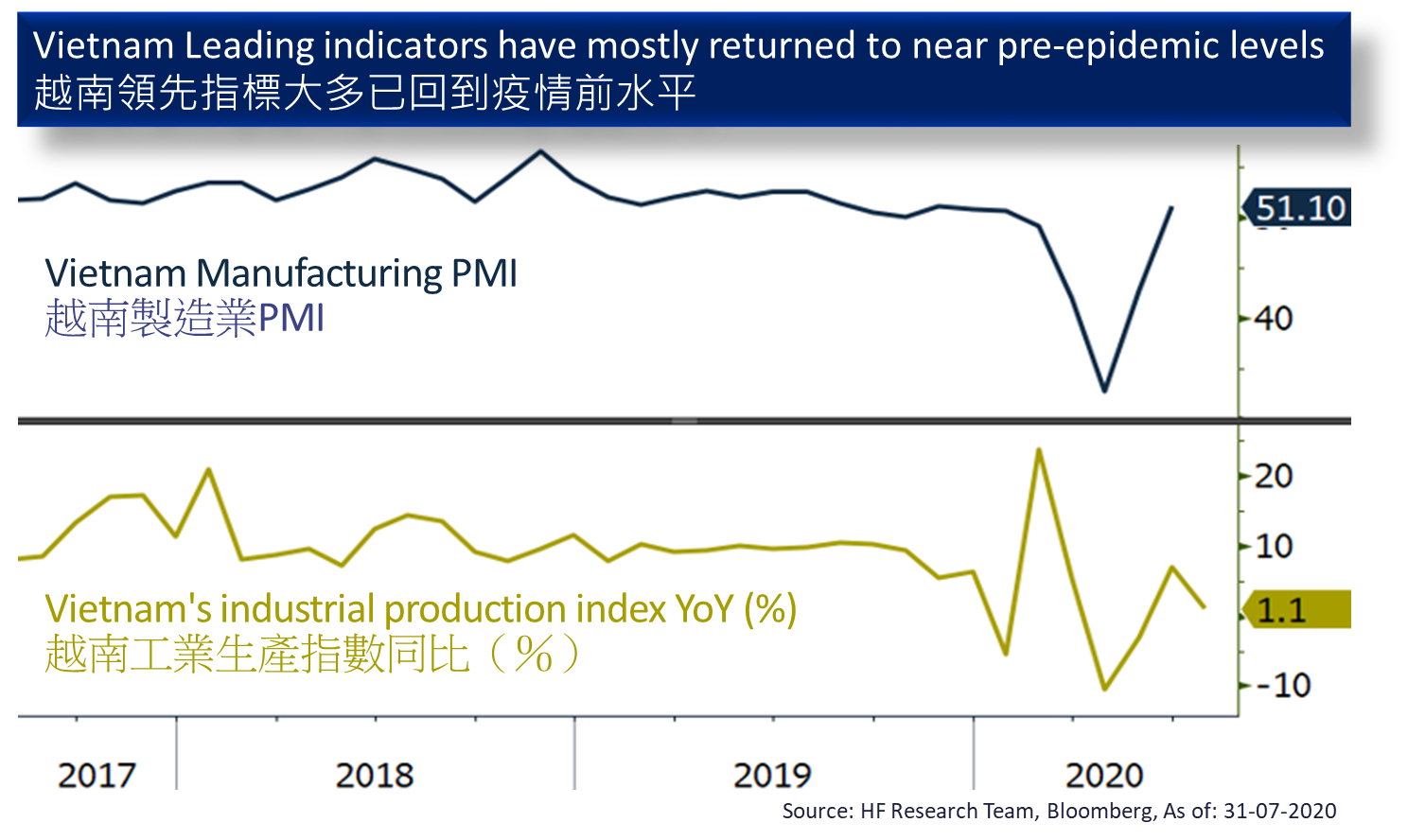

鑑於環球的寬鬆貨幣政策在短期內不會完結,我們預計過剩的流動性將從美元資產逐漸流向非美元資產,這將為新興市場,尤其是亞洲新興市場提供上升動力。其中,我們應專注於越南市場,該國在7月底出現了近百日以來的首名本地感染患者,市場憂慮新冠肺炎個案在當地激增,股市在7月底一度大幅下跌,但我們認為是次下跌應屬市場反應過度。

當局對疫情的及時反應,令我們相對相信越南疫情不會失控。此外,儘管全球經濟放緩,越南的經濟基本面已恢復到疫情前水平,我們認為當地經濟相當穩健。中美地緣政治緊張局勢進一步支持該國經濟,越南將受惠於生產線轉移而利好經濟發展。國際貨幣基金組織﹙IMF﹚預計今年越南經濟將增長2.7%,明年更會回復至7%,越南股市的急跌很可能是捕捉可觀上升潛力的機會。

美國

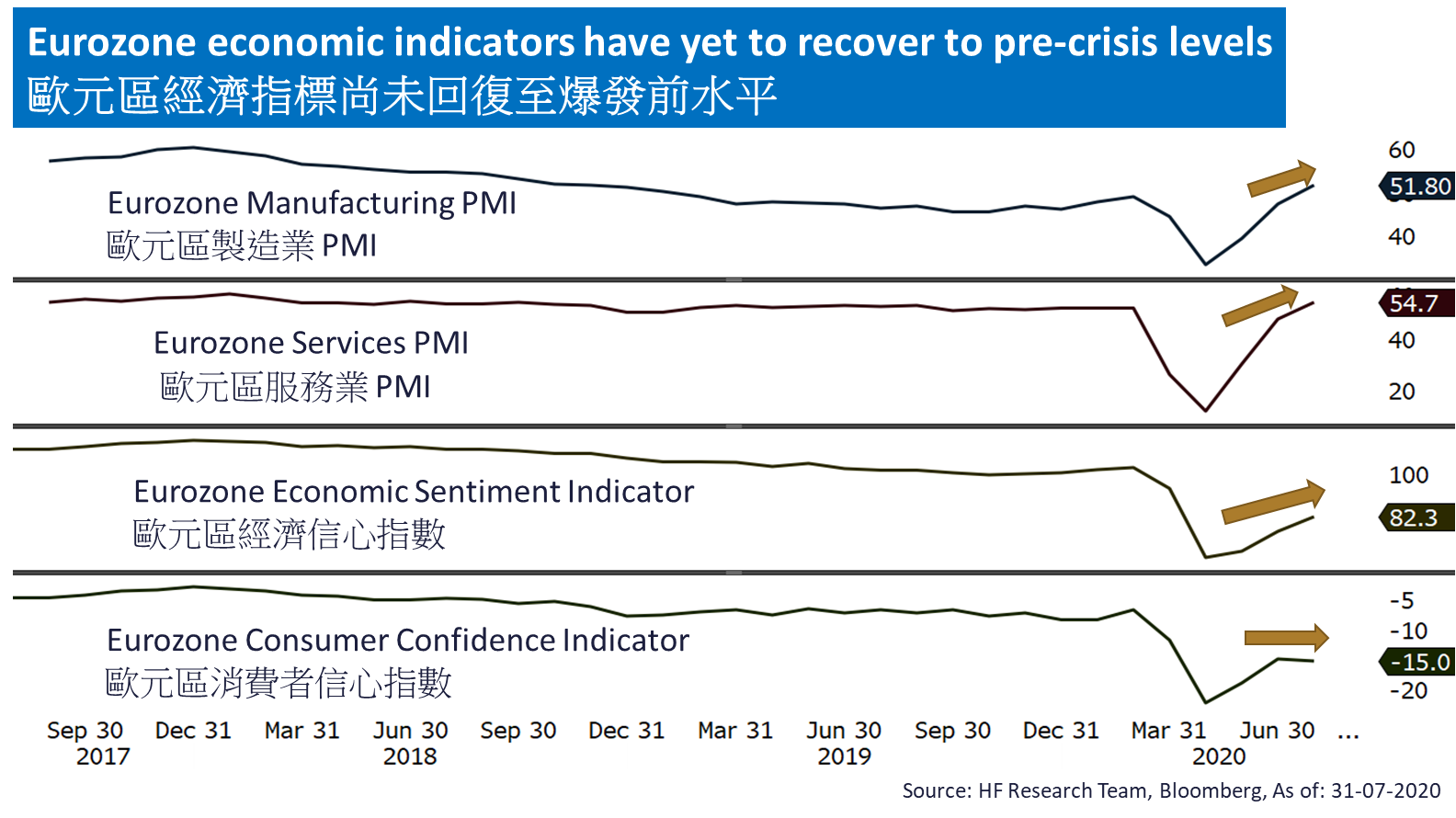

美國 歐洲

歐洲 中國

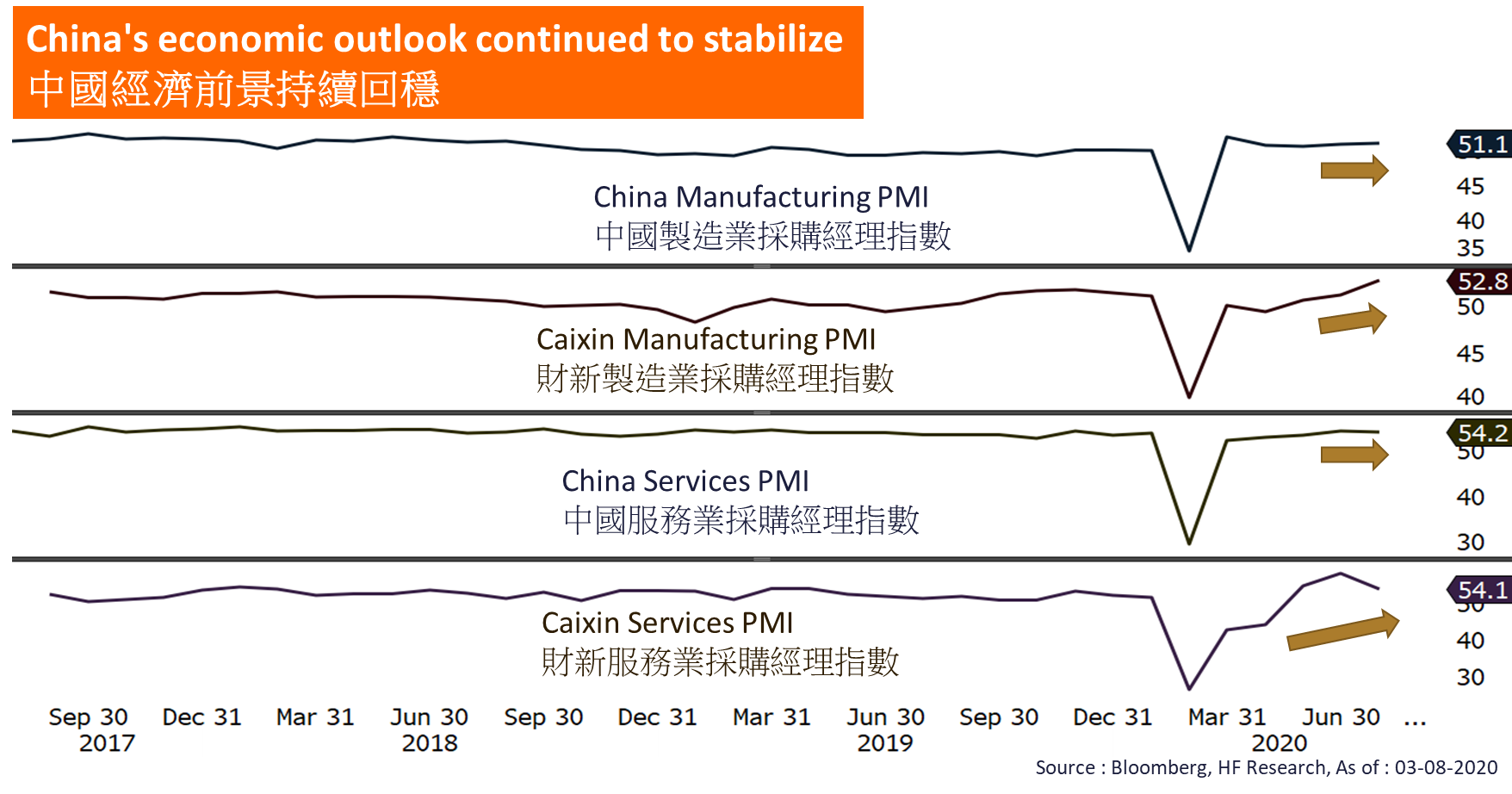

中國

美國

美國 歐洲

歐洲 中國

中國

美國

美國 歐洲

歐洲 中國

中國