市場分析

2020年07月17日

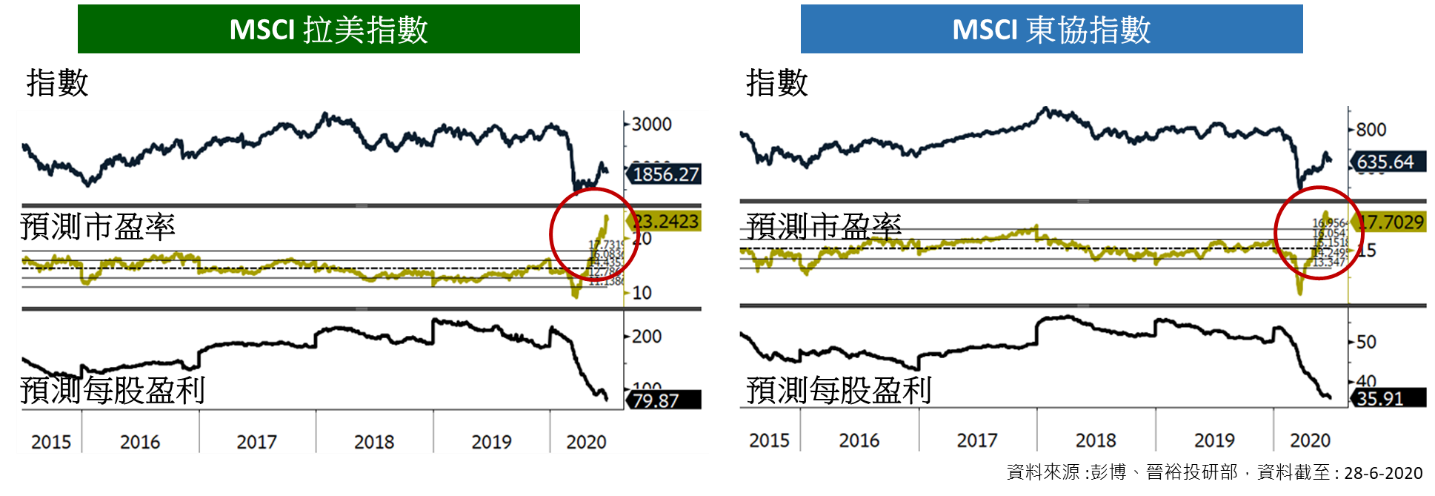

新興市場 – 疫情中尋找機遇

新興市場股市未受感染數字上升影響,在過去一個月繼續上揚,6月份MSCI新興市場指數上升了6.96%。

疫情繼續在新興市場國家中蔓延,巴西、俄羅斯和印度等新興市場主要經濟體在感染數字上僅次於美國,但各地方政府仍繼續執意進行經濟重啟計劃。隨著第二波疫情持續,市場擔心會對復甦中的經濟造成影響。如我們多次強調,以疫情為例,新興市場將繼續面臨外部風險,這亦是在該地區投資的主要關注點。

在全球經濟將逐步復甦的預期下,考慮到成熟市場目前的估值較高,相比下,新興市場是具有更強反彈潛力的投資選擇。如果市場情緒持續改善,而且疫情沒有明顯進一步惡化,那麼我們推測新興市場在短期到中期表現會優於成熟市場。在新興市場中,我們繼續將亞洲市場視為比拉丁美洲更好的選擇,尤其優先考慮具有更佳長期增長潛力的越南市場。

美國

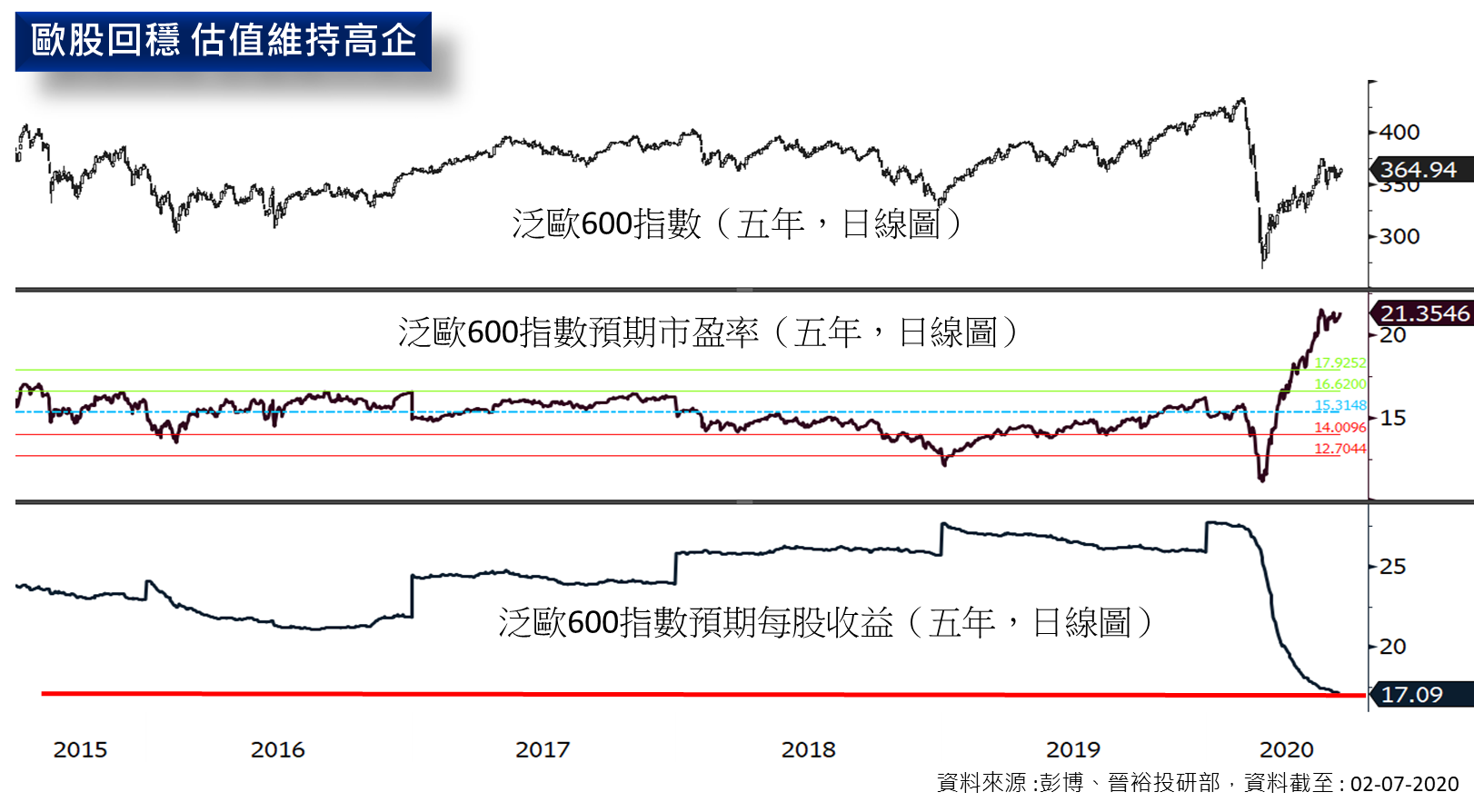

美國 歐洲

歐洲 中國

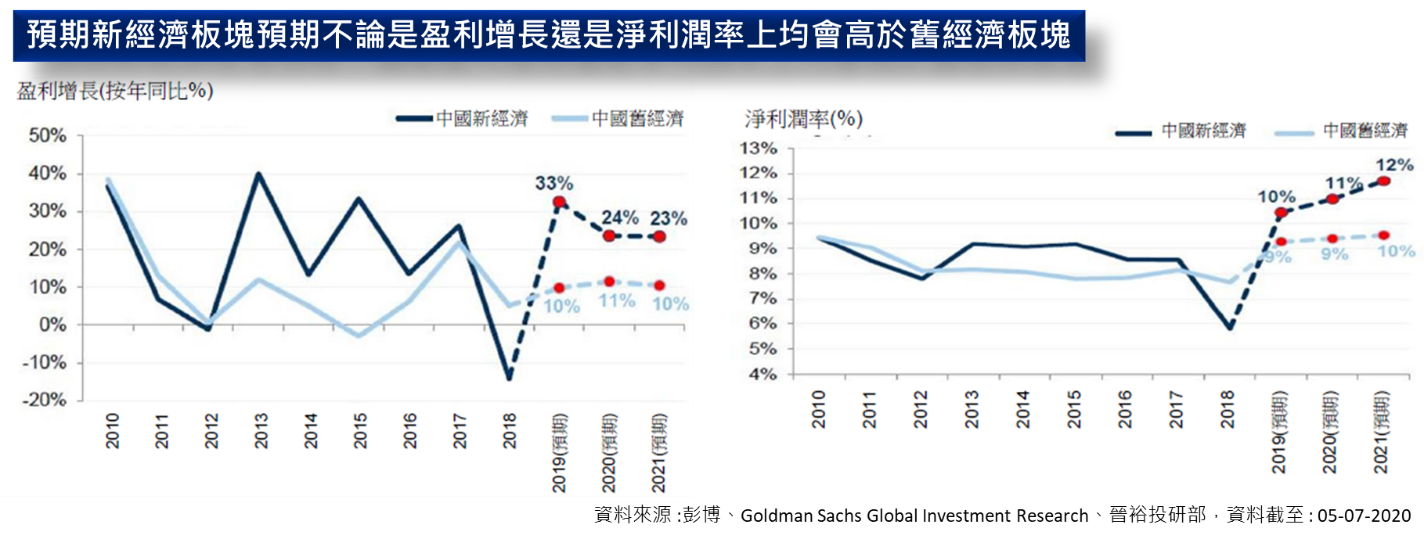

中國