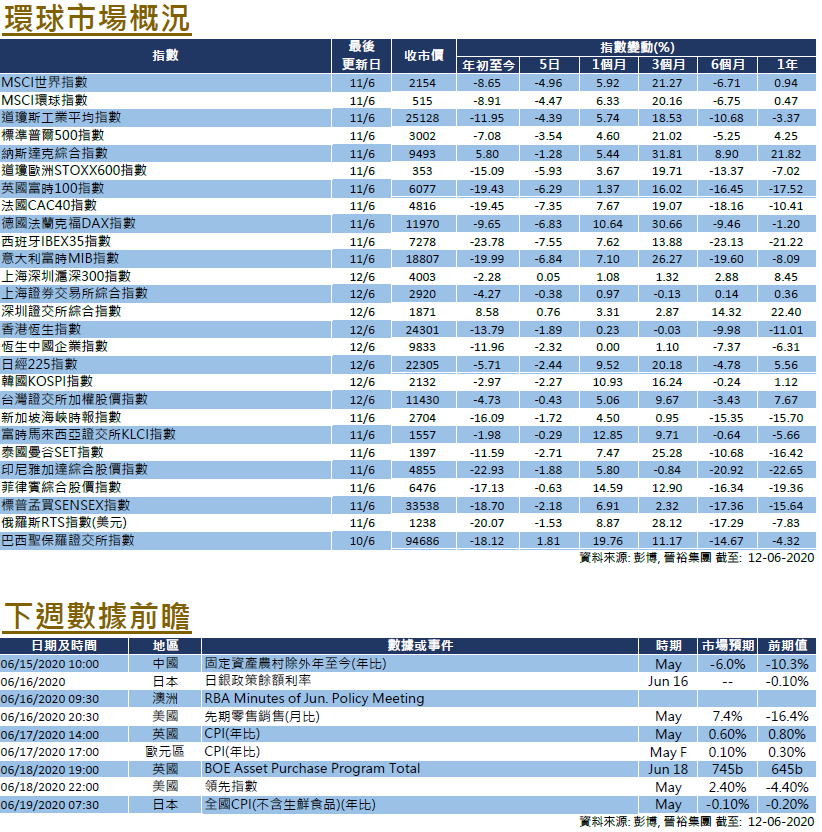

市場分析

2020年06月13日

日本 – 市場表現異於經濟數據

儘管疫情存在隱憂,但日本股市依然表現強勁,5月份日經平均和東證指數分別上漲了8.34%(按美元計算為7.46%)和6.81%(按美元計算為5.93%)。

5月份新增病例數字降至新低,似乎反映疫情已經完結,日本政府決定在5月底取消緊急狀態。由於主場對解封已有所預期,期望經濟會在疫情過後迅速恢復,股市保持了強勁表現。

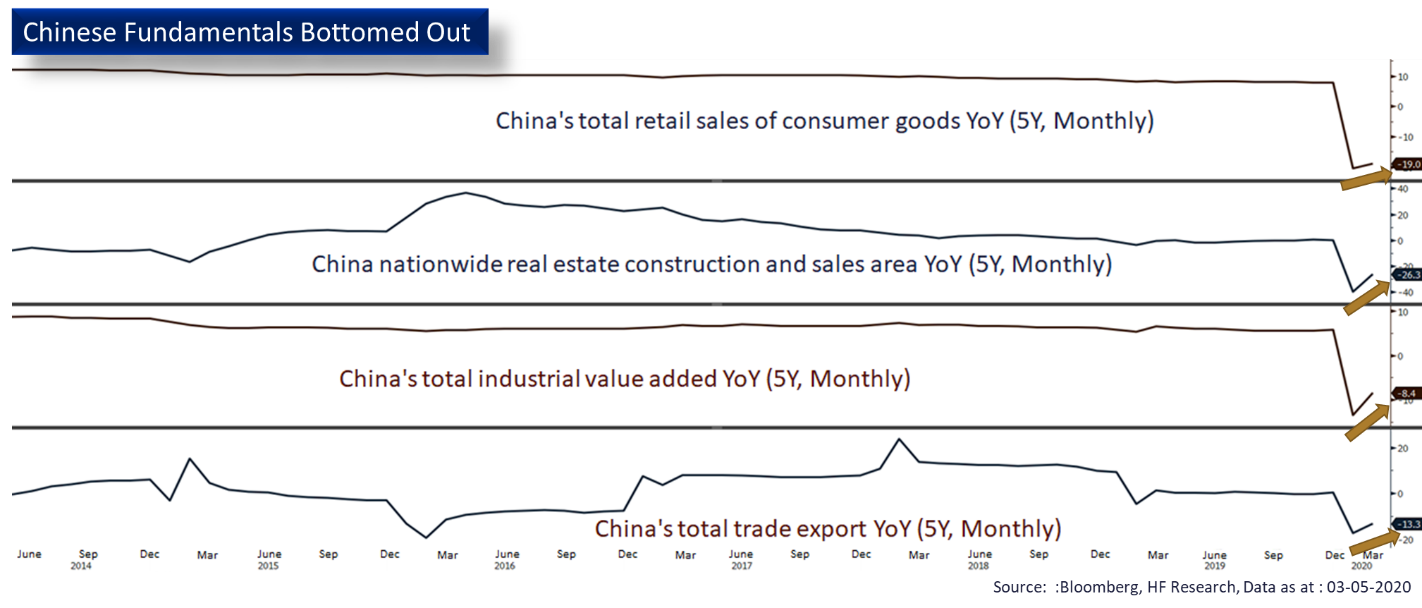

可是,經濟數據卻有不同的說法,各項領先指標仍在負面/收縮區間徘徊。礙於全球疫情尚未得到遏制,旅遊業和非必需消費品行業仍受旅行禁令、封城令以及全球消費者信心減弱因素困擾。儘管在量化寬鬆政策下,日本市場將繼續得到日本央行支持,但在數據顯示2020年第一季度經濟仍在衰退下,我們對該島國經濟快速復甦的前景持懷疑態度,因此對日本市場展望持中立態度。

<晉裕集團投資研究部編製>

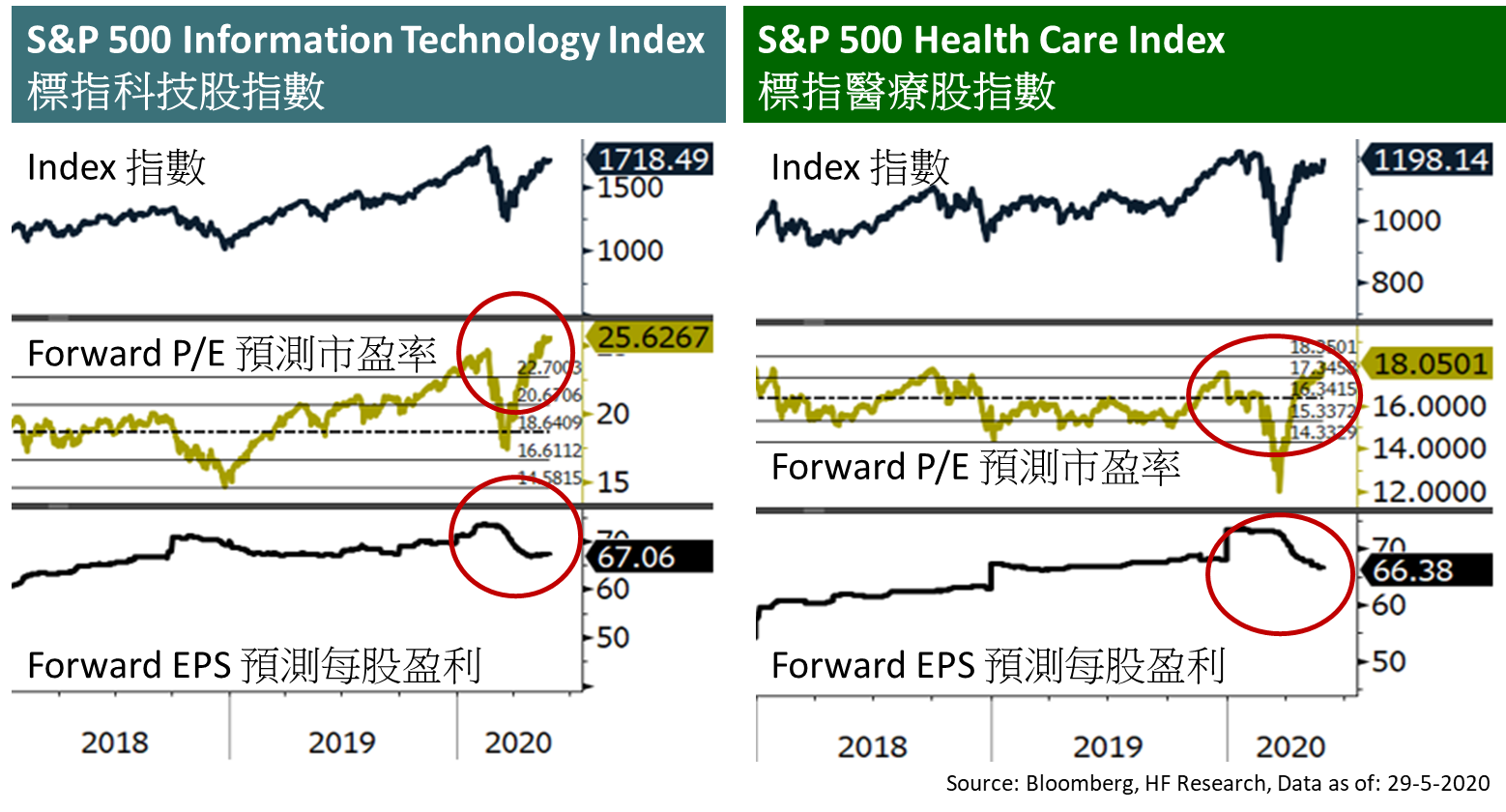

美國

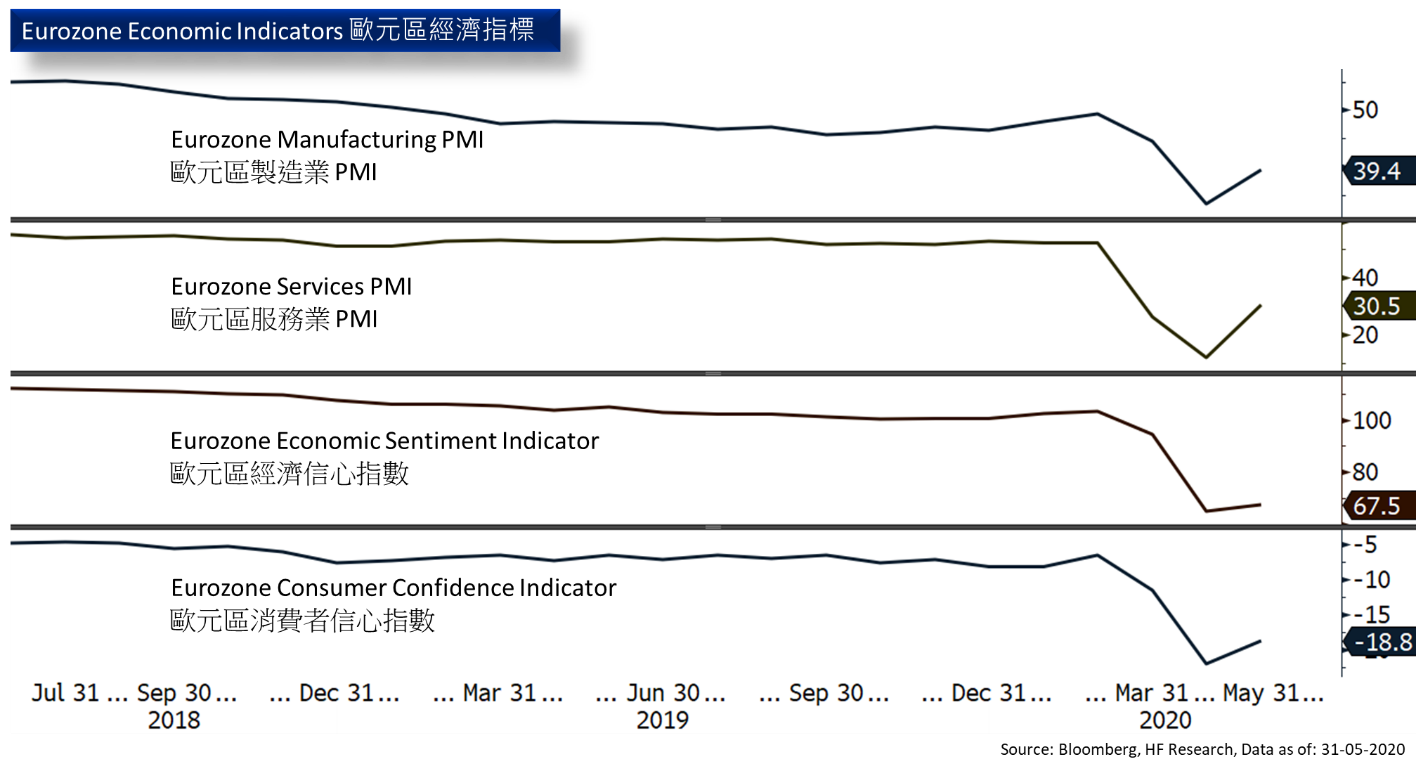

美國 歐洲

歐洲 中國

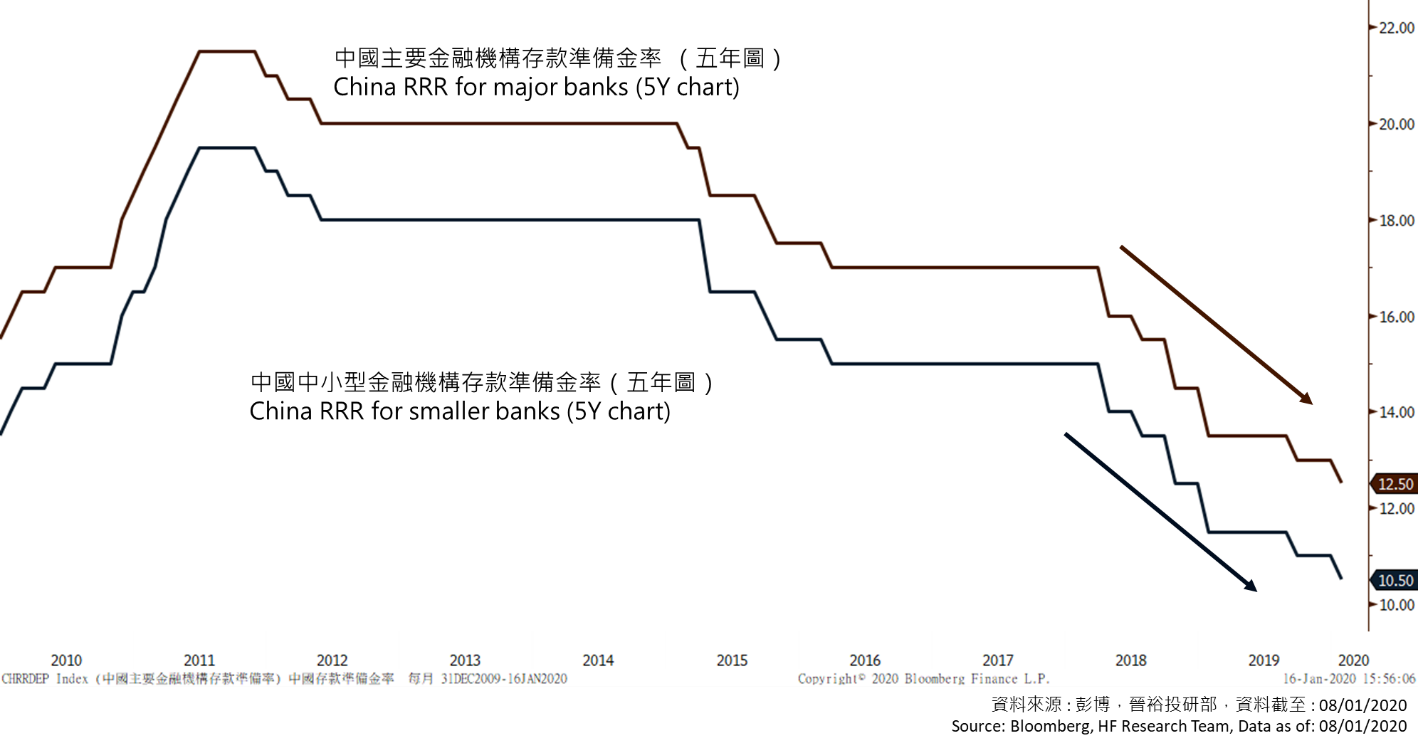

中國