市场分析

2020年06月14日

固定收益 – 追求质素和短存续期

固定收益延续了自4月以来的增长,彭博巴克莱全球综合债券指数上涨了0.44%,美国投资级别上涨了1.56%,而新兴市场美元债券和美国高收益债券也分别上涨了4.61%和4.41 %。

我们继续预期固定收益将在整年下来有正回报,在无上限量化宽松,以及全球经济不确定性的支持下,债券价格应继续有所上升。自3月份重启量化宽松计划以来,美联储的资产负债表已从约4万亿美元激增至7万亿美元以上。意味着通过公开市场的债券购买行动已向市场注入了约3万亿美元,为整个固定收益市场提供了坚实的支撑。

在全球经济不明朗和日益加剧的紧张局势下,投资固定收益市场有两大好处,分别是将一部分投资组合分配到债券中可以帮助改善风险分散性并减少总体风险,同时可获得比现金更高的收益率。由于经济的不确定性,国债收益率低下以及新兴市场可能存在的通胀压力,我们会看重债券的质素,而若要寻求额外收益率,则适宜选择较短存续期的债券。因此,在风险分散方面应考虑投资级别债券,而提高收益率则可着眼于短年期的亚洲债券。

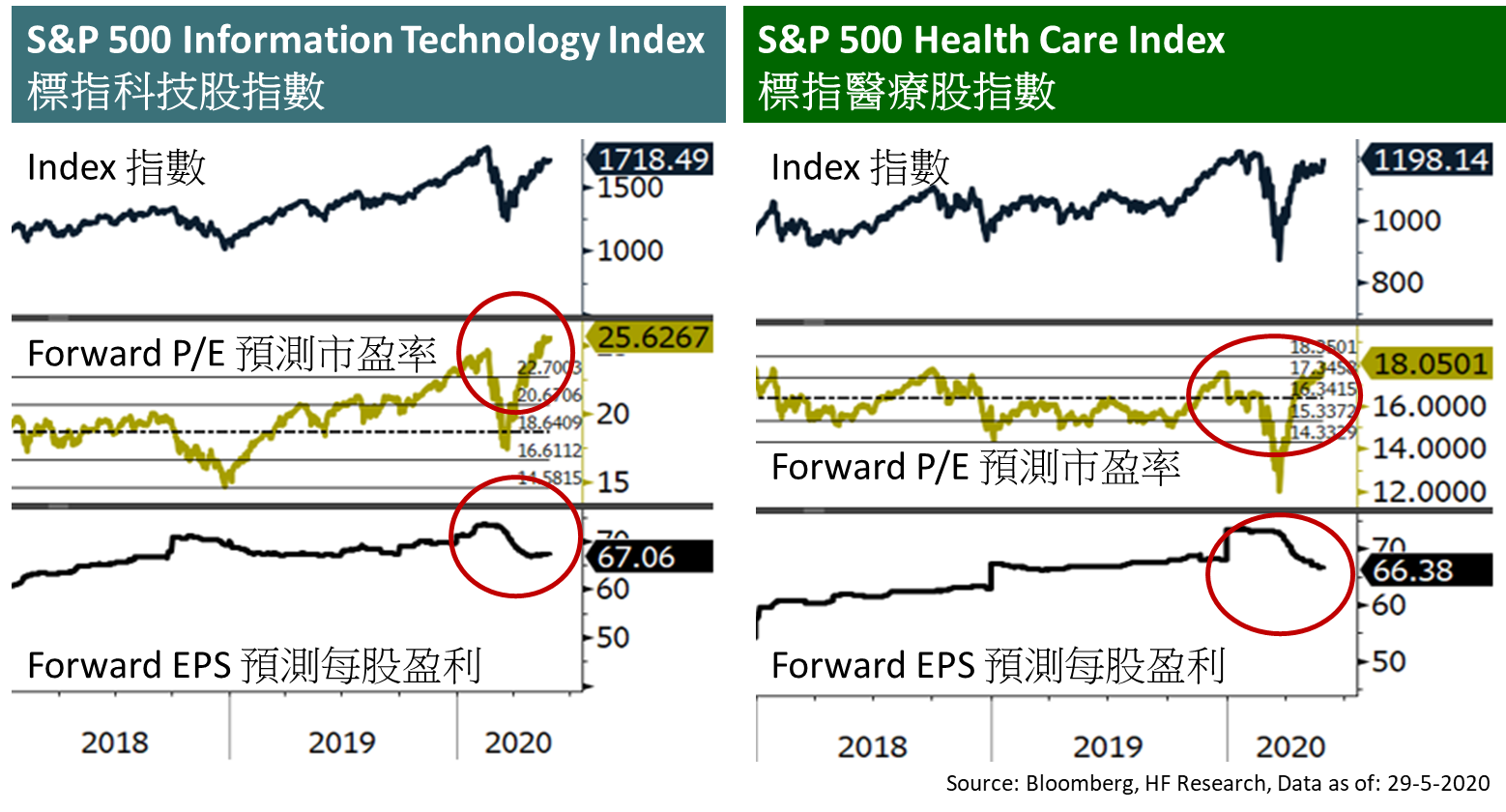

美国

美国 欧洲

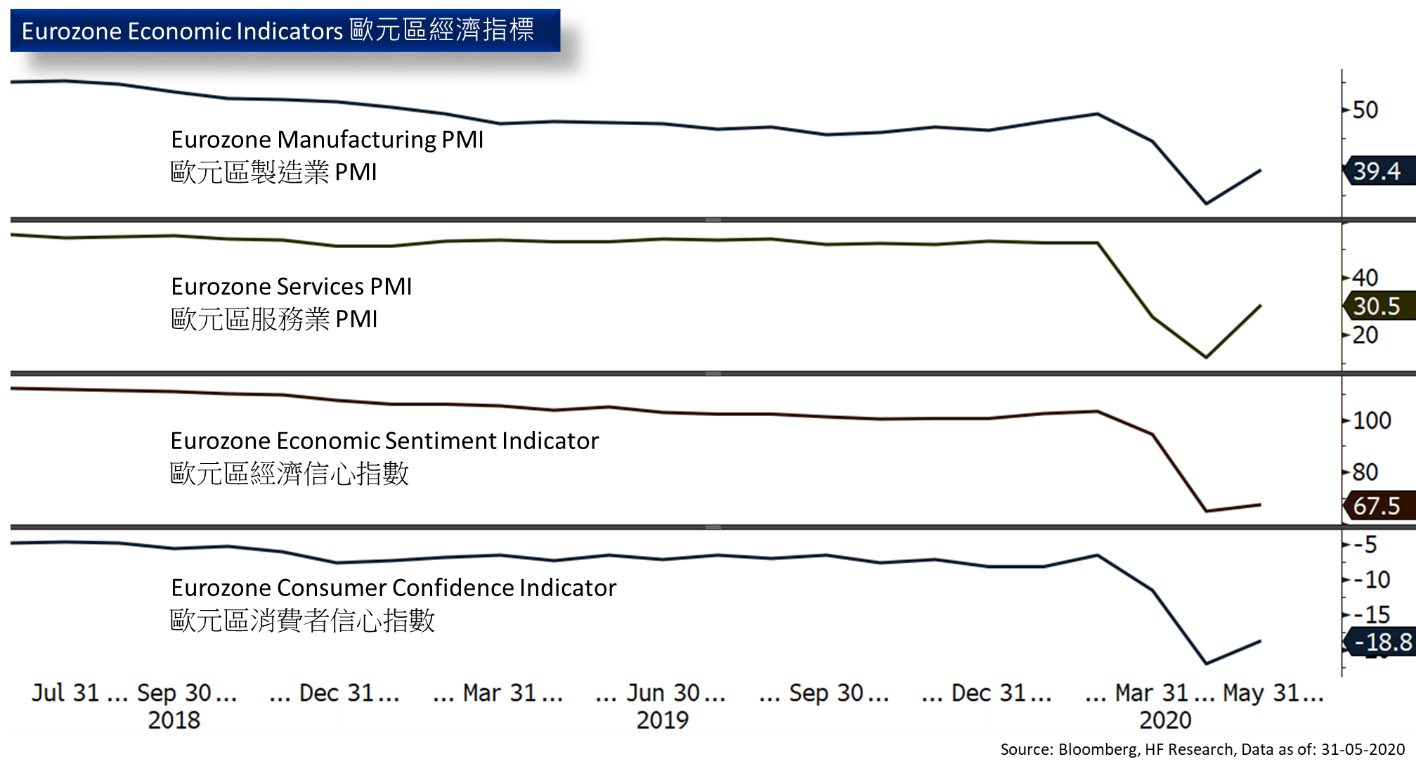

欧洲 中国

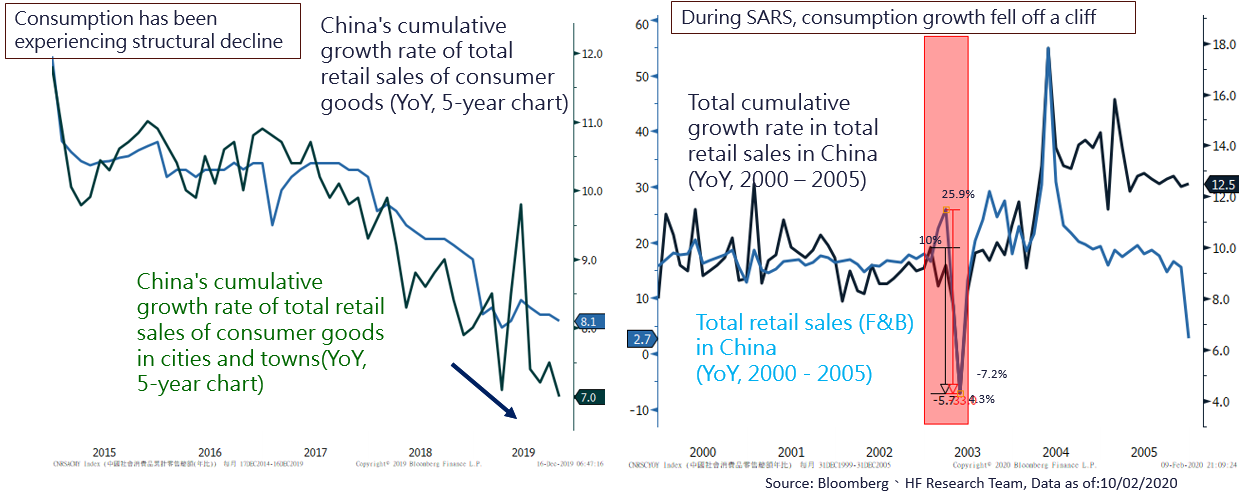

中国