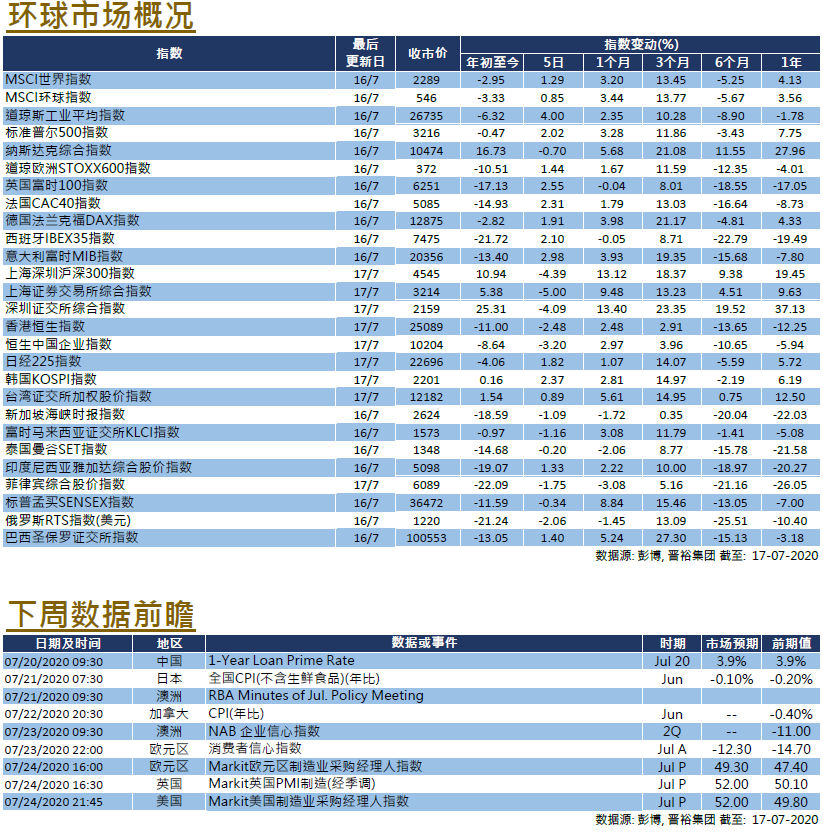

市场分析

2020年07月17日

每周市场回顾七月十七日

每周市场回顾七月十七日

美国

美国

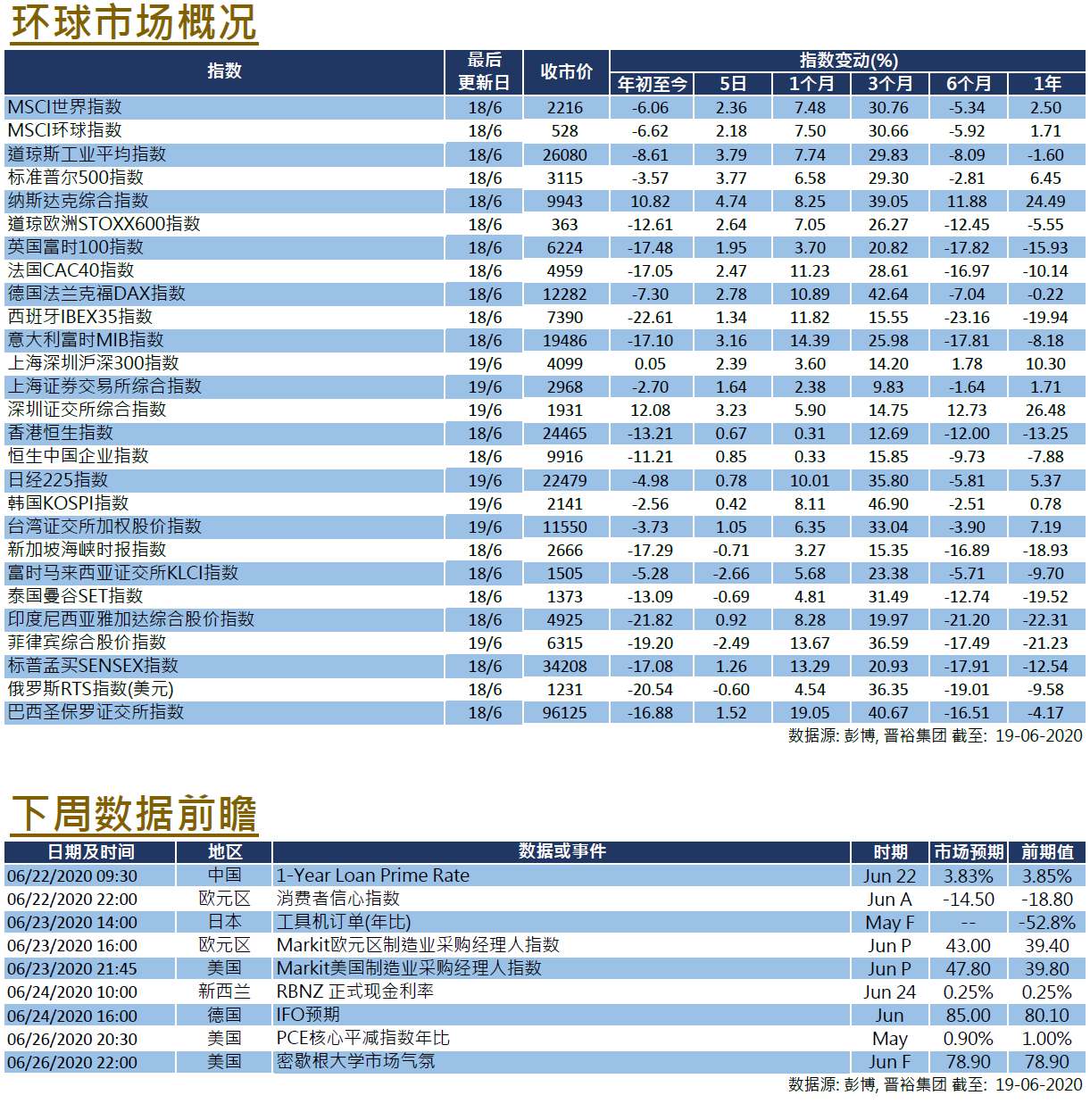

尽管全球新冠疫情仍为严峻,但疫苗研发方面传来好消息,加上美股季度业积理想,推动美股向上,截至周四的五个交易日,标指及道指分别累升2%和4%,纳指则因略为回吐0.7%。美国药厂Moderna表示,其研发的新冠肺炎疫苗的临床结果显示,全部测试病人在注射疫苗后,均能产生免疫抗体,消息令投资市场感到鼓舞。另一方面,美股正进入新一季度业积公布期,最新已公布盈利表现的40间企业中,超过8成优于市场预期;其中已公布的金融银行类别优于预期的比率亦高达9成以上,总体成绩理想。此外,美国众议⻑佩洛西指其相信国会将于未来几周内能通过另⼀项抗疫纾困计划,利好市场气氛。美国将公布Markit 制造业指数。

欧洲

欧洲

欧股于截至周四的5日累计表现普遍造好,英法德股市均升逾3%。歐洲央⾏(ECB)在議息後維持利率及貨幣政策不變,⾏⻑拉加德指該地區的復甦速度與規模仍然十分不明朗,央行或将全数动⽤紧急购债计划的额度。另一方面,欧盟将于本⽉的17至18⽇举⾏领导⼈峰会,并讨论7500亿欧元的经济复苏计划,拉加德预期欧盟复苏基⾦或将获得批准。欧元区将公布Markit 制造业指数及消费者信心指数。

中国

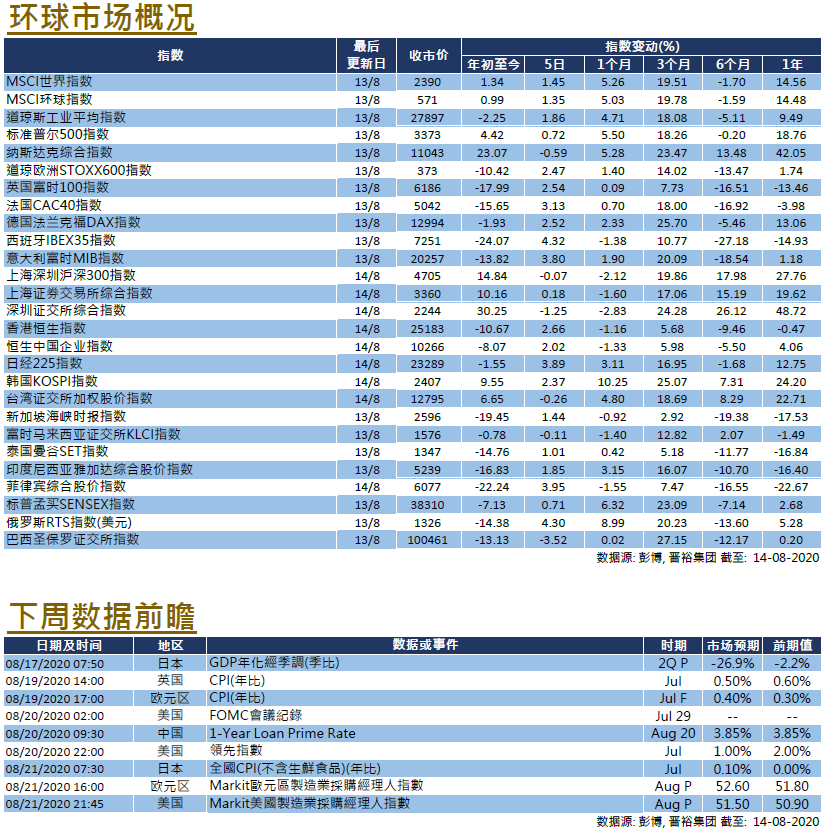

中国

中港市场本周走势反复,特别是A股在一轮急升后出现大幅回调,令市场感到意外。沪深300指数一度升至4800点的近5年新高后回调,恒指亦回吐至25000点水平附近。在内地两融余额急增并朝向1.4万亿元人民币之际,中证监及银保监均就场外配资及乱加杠杆等行为发声,其后市场热炒情况出现降温。数据方面,中国最新公布第二季GDP优于市场预期,按年增长3.2%,扭转首季度的萎缩6.8%的局面。中国将公布LPR利率。