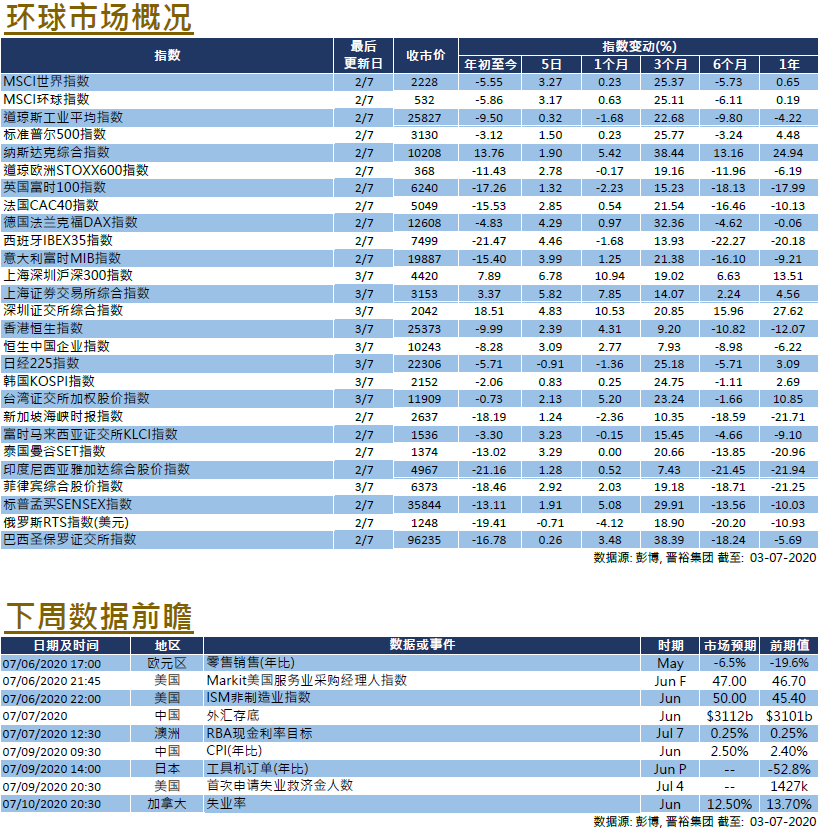

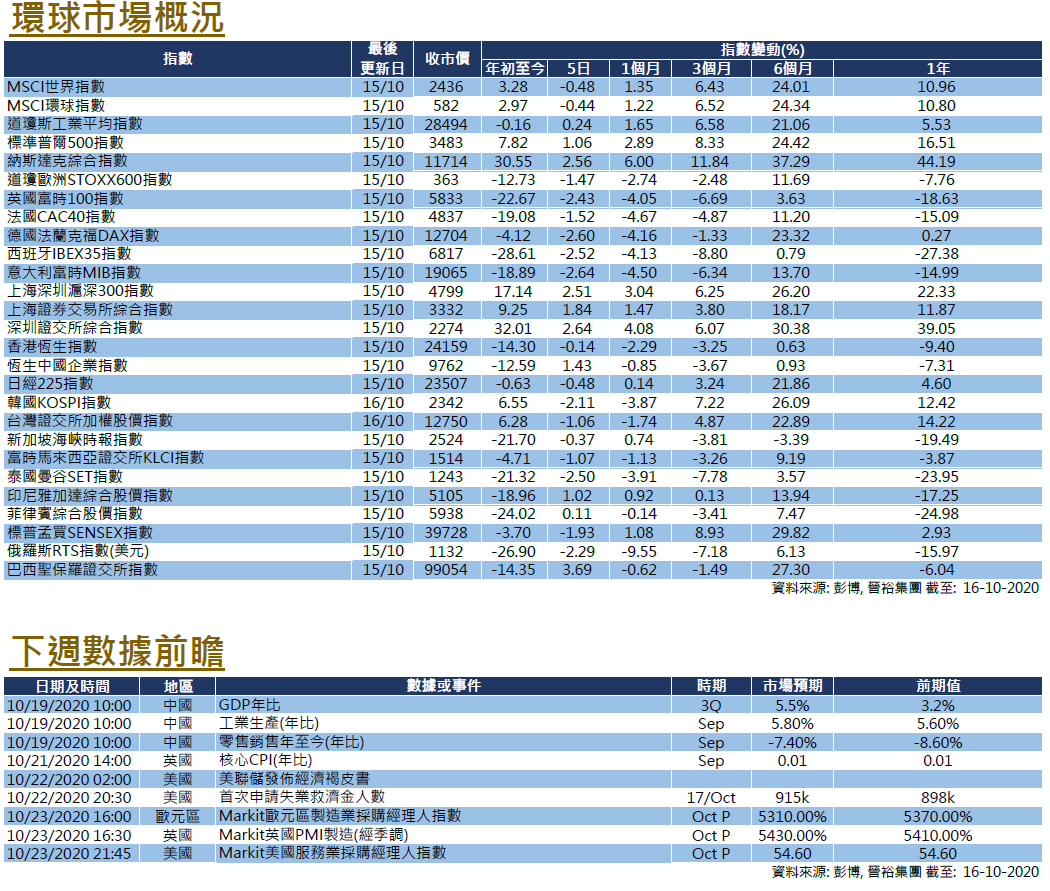

市场分析

2020年08月21日

日本–经济和奥运前景存疑

疲软经济基本面继续令市场受压,日本股市表现偏弱。 7月份,日经平均指数下跌了2.59%(以美元计算为跌0.76%),而东证指数则下跌了4.02%(以美元计算为跌2.22%)。

疫情仍未得到控制,整个日本所有县和县都出现了确诊病例。大都市地区仍然是病毒热点,东京和大阪在一个月内也创下单日感染的新高。尽管有迹象表明这种流行病即将复发,但由安倍领导的日本政府认为没有必要再次宣布紧急声明。它仅强调社会疏远的重要性,并要求照顾高风险群体。

尽管全球疫苗研究似乎已经取得了积极的成果,但仍不确定2021年夏季是否会进行足够的疫苗接种,这使市场怀疑该国是否可以举办被推迟一年的奥运会。此外,公民习惯了这种流行病的影响后,可能会经历永久性的变化。预计旅游业和航空业将继续受到这一流行病的长期损害。这些不利因素加剧了经济疲软,增长减弱后的经济前景使日本市场的投资吸引力下降。

美国

美国 欧洲

欧洲 中国

中国

美国

美国 欧洲

欧洲 中国

中国