市場分析

2020年05月22日

每週市場回顧 五月二十二日

每週市場回顧 五月二十二日

美國

美國

近日市場焦點由新冠疫情轉移至中美緊張局勢之上,美國⽩宮貿易顧問指新冠病毒源頭來自中國,總統特朗普更威脅完全退出世衛組織,此外,美國參議院通過法案,或導致部分中國企業退市。儘管中美兩國的爭端升級令市場憂慮,但截至週四的5個交易日,美股三大指數的升幅介乎3.3%至3.8%。目前全球新冠肺炎累計確診個案逾500萬宗,而環球疫情中⼼已經轉移至巴西和印度。美國經濟數據仍令市場憂慮,最新⾸次申領失業救濟⼈數為244萬,顯示仍有⼤量就業流失。在經濟仍存不確性定性的背景下,美國財⻑努欽指,國會很有可能需要通過更多刺激法案。美國將公佈褐皮書、第一季GDP修正值及5月消費者信心指數等。

歐洲

歐洲

歐洲股市跟隨環球股市上漲,英國、法國及德國股市在截至週四的5個交易日累計升幅介乎3.7%至5.7%。在經濟受到疫情的重挫下,歐洲各國紛紛宣佈推出抗疫復甦計劃。英國啟動了脫歐後的關稅計畫,將下調多項產品的進⼝關稅;西班⽛則把2020年的淨債務發⾏⽬標提⾼⾄1300億歐元,較原來的高出3倍。此外,法國總統馬克龍和德國總理默克爾也支持歐盟成立規模5000億歐元的復甦基⾦,市場預期相關措施或能緩減經濟下行的壓力。歐元區將公佈5月消費者物價指數初值。

中國

中國

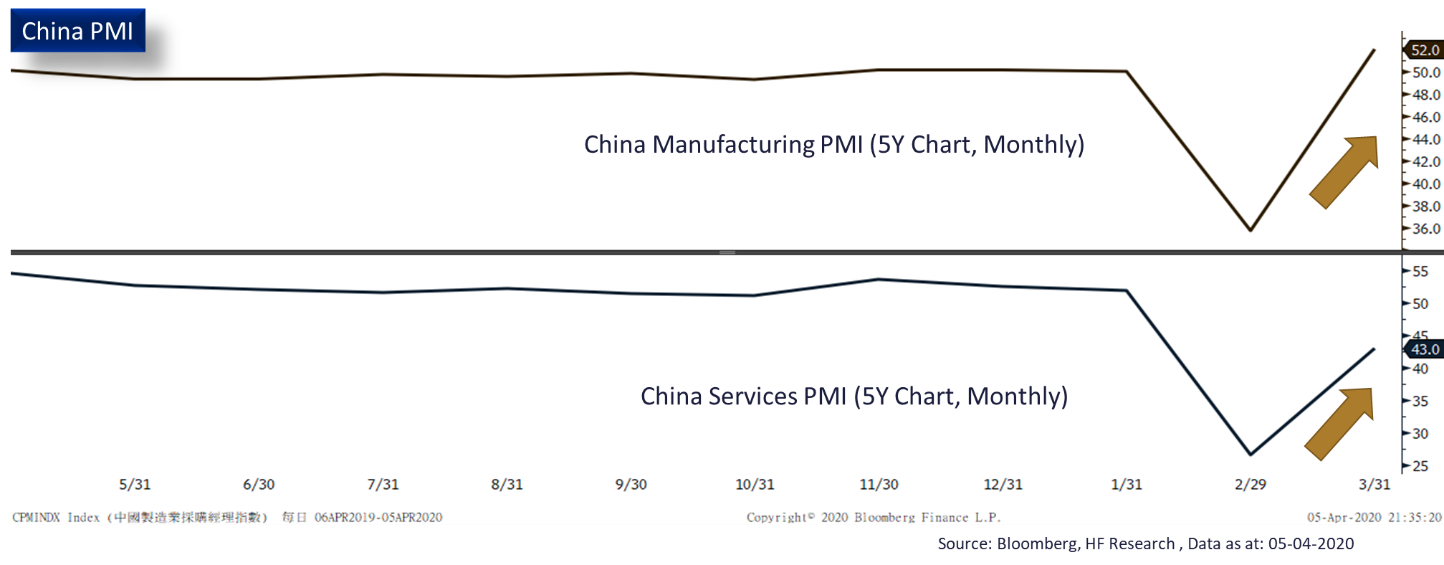

全國兩會揭幕,但受疫情因素影響,中國今年未有就經濟增速訂下⽬標,財政預算⾚字率的⽬標則提⾼⾄高於3.6%,就業成為刺激措施的重點。港股週五暴瀉逾1300點並失守23,000,主因市場憂慮香港或會引入國安法,市場前景不確定性上升所致,此外中美關係亦見緊張化。一週計,恒指累跌3.64%,滬深300指數累跌2.27%。中國將公佈4月份工業企業利潤年比。

<晉裕集團投資研究部編制>