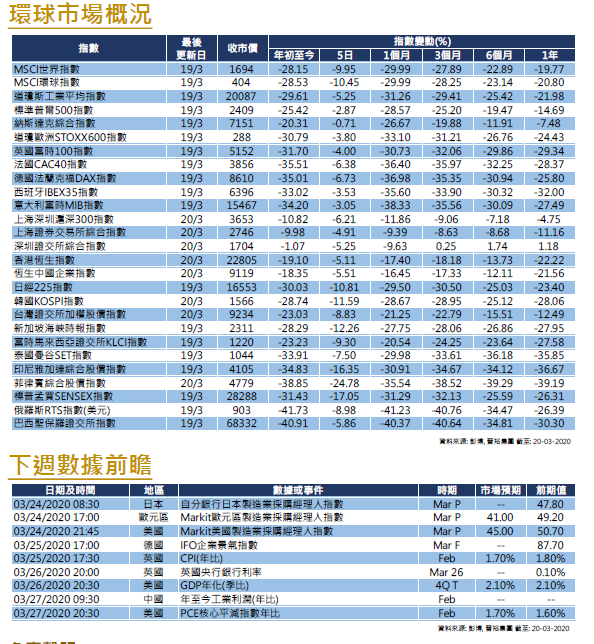

美國

美國

過去一周內,全球COVID-19案件進一步加速,韓國、日本、意大利和伊朗的情況明顯惡化。韓國官方表示週五新增超過500宗新確診個案,使確診新冠病例總數增加至2,337例,為中國境外最多確診病例之地區。美國方面,美國疾病預防控制中心表示新冠病毒可能在美國本土出現“社區傳播”,整個星期為市場帶來恐慌。截至週四,標普500、道瓊斯工業平均指數和納斯達克指數在過去5天中分別下跌11.69%,11.82%和12.15%,這是自2008年金融危機以來最差的連續5天變動。本週發布的經濟數據好壞不一。重要的指標消費者信心指數為130.7,比市場預期的132.0為低,但仍較前值為高。 2019年第四季度GDP終值符合預期,耐用品數據亦好於預期。總體而言,我們尚未看到該新冠病毒對實體經濟的實際影響以及供應鏈斷裂的程度。不確定性持續,投資者可以進一步關注即將公佈的數據以推測病毒影響。下週將發佈各項PMI、非農就業數據、失業率和每小時工資數據。

歐洲

歐洲

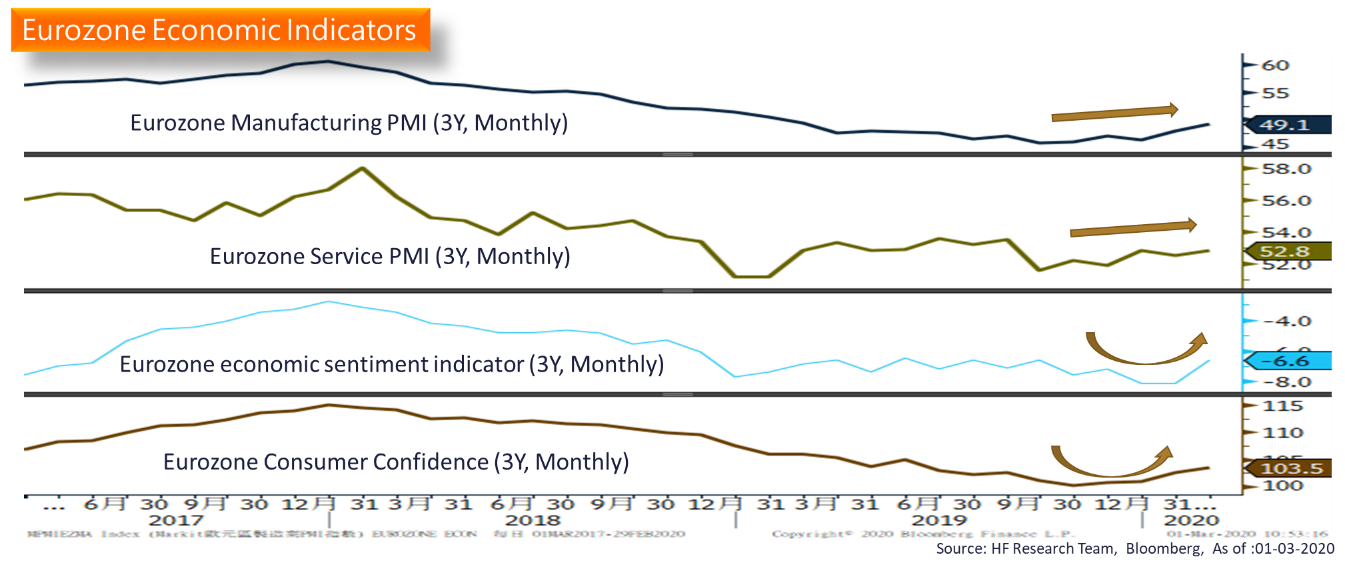

「新型肺炎」疫情如野火般在全球蔓延,過去一周內意大利和伊朗的確診病例激增,引發歐洲市場恐慌性拋售。 截至週四,英國富時,法國CAC和德國DAX在過去5天分別下跌8.21%,8.86%和8.92%。 然而,歐洲央行行長拉加德淡化「新型肺炎」疫情對經濟的影響,聲稱對經濟的長期影響尚待觀察。 話雖如此,意大利確診病例已超過600宗,鄰近的法國和德國亦提高戒備,鑑於歐盟成員國之間的緊密聯繫,潛在疫情隨時爆發。 經濟數據方面,儘管歐洲現正面對隨時爆發的「新型肺炎」疫情,德國IFO商業景氣指數和歐元區商業與消費者調查的數據均超出市場預期,相當令人驚訝。 下週將發布更多PMI、CPI和零售業的數據。

中國

中國

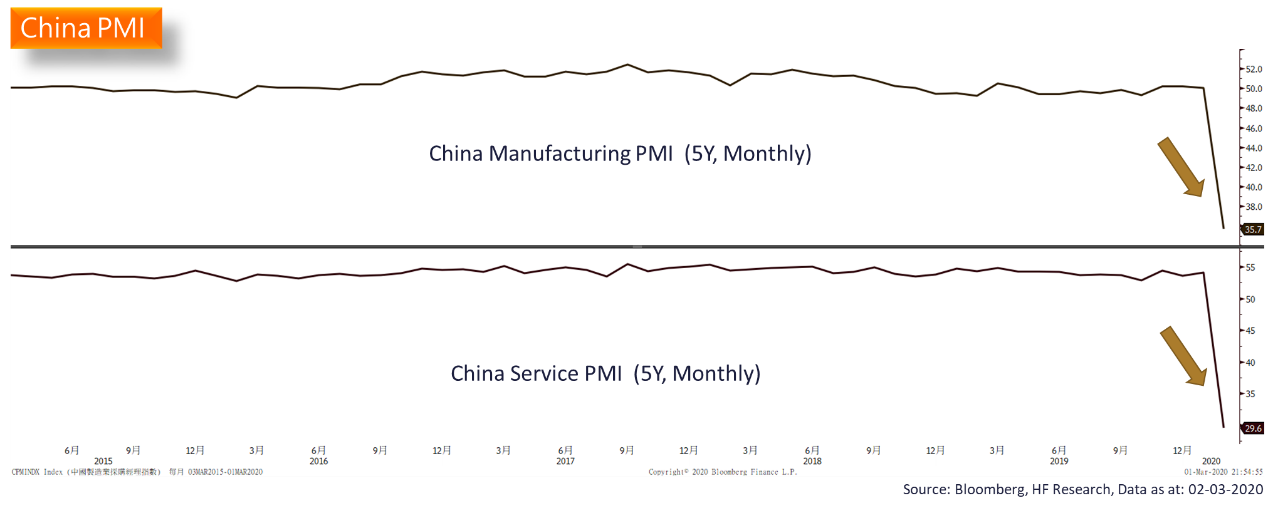

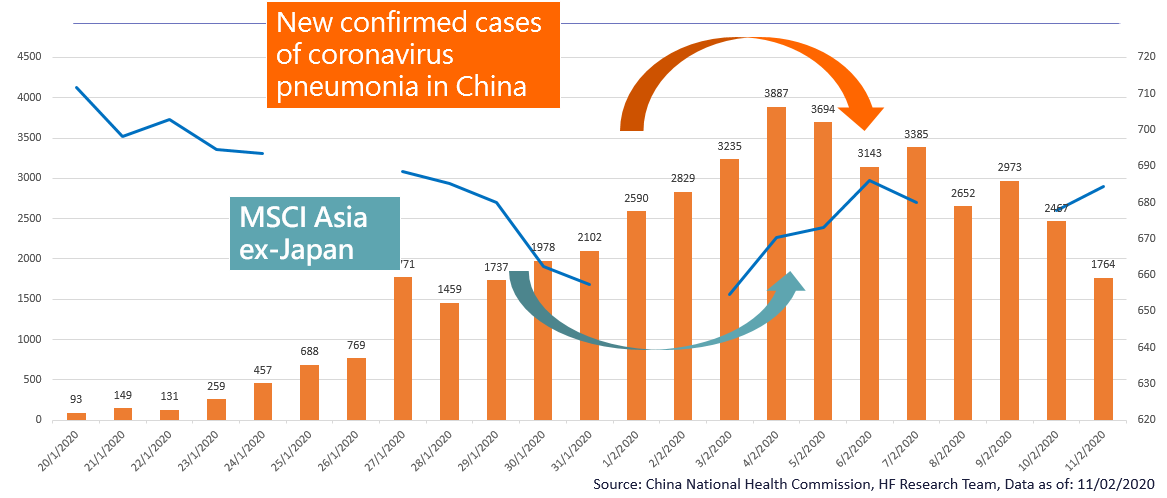

「新型肺炎」全球擴散引發的避險情緒,最終攻陷中港股市。於本週,滬深300指數及香港恒生指數於本週分別累挫5.05%及4.32%。中港兩地由於率先爆發疫情,因此率先下跌,故在本次的跌浪中,中港股市的跌幅相對少於環球其他股市,但上證綜指於本週仍相繼跌穿100天和200天線支撐,陸股通於本周淨賣出A股創紀錄新高,滬深股市成交額亦連八天保持在萬億元之上,追平2015年來最長紀錄。由於中國已經開始復工,疫情會否再度大規模爆發,接下來的兩週將會有所答案,故密切觀察接下來兩週的相關數據至關重要。港股中,由於憧憬國內政府會加碼基建刺激經濟,相關板塊一度有資金流入,值得留意。

![]](/sites/default/files/inline-images/0228-4.png)

- 近期活動包括: 晉裕集團舉辦《2020環球投資市況展望》記者招待會、受邀參加彭博商業周刊/中文版頒獎典禮

- 專欄、傳媒訪問及網上媒體包括︰ TVB 《無線新聞》《Big Big VIP 》、Now 財經台《FINTERVIEW》、有線《財金視野》《樓盤傳真》、資本一週《晉裕之道》、星島日報《你揀股,我教路》《理財有道》、星島投資王周刊《基金會客室》、頭條財經網《Money Hunter》《財富管理》、經濟通《投資筆記》《宏策俊見》、橙新聞《茂宸灼見》、華富財經《晉裕錦囊》、晉裕網上節目《晉裕導航》(未能盡錄…)