市場分析

2020年02月17日

固定收益 – 採用槓鈴策略

整體債券市場在新的一年表現良好。彭博巴克萊全球綜合債券指數上漲了1.28%,美國投資等級、新興市場美元債券和美國高收益債券分別上漲了2.34%、1.54%和0.03%。

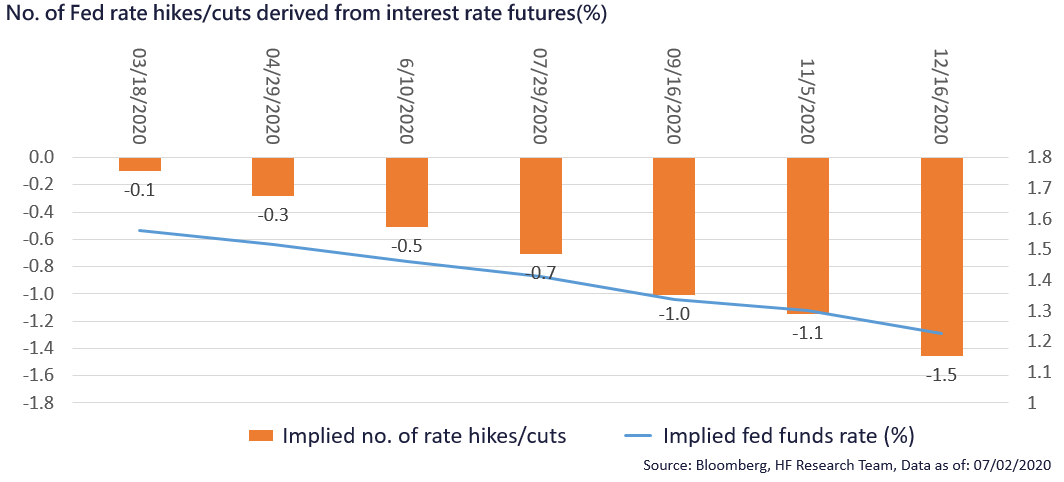

我們對2020年的債市表現抱持正面看法。儘管全球央行並未在今年的首次議息會議上進行減息,但預期這可為未來預留充足的減息空間。另一方面,央行繼續實施的量化寬鬆政策亦提供了下行保護和更好的上漲潛力。最近舉行的美聯儲會議證實,其重啟後的量化寬鬆計劃至少將持續到今年4月,這鞏固了債券的短期正面前景。

一如既往,我們強調2020年環球股票市場的波動性和下行風險,其中中東的緊張局勢、歐洲的英國脫歐、美國的彈劾案、中國的新型冠狀病毒,還有未解決的貿易戰,均令全球股票市場的風險有所提升。我們繼續建議在投資組合上分配部分投資在固定收益產品以限制波動性並分散投資組合中的風險。鑑於不確定性在2020年依然存在,在投資組合中配置債券或能提供更好的風險調整後收益。

美國

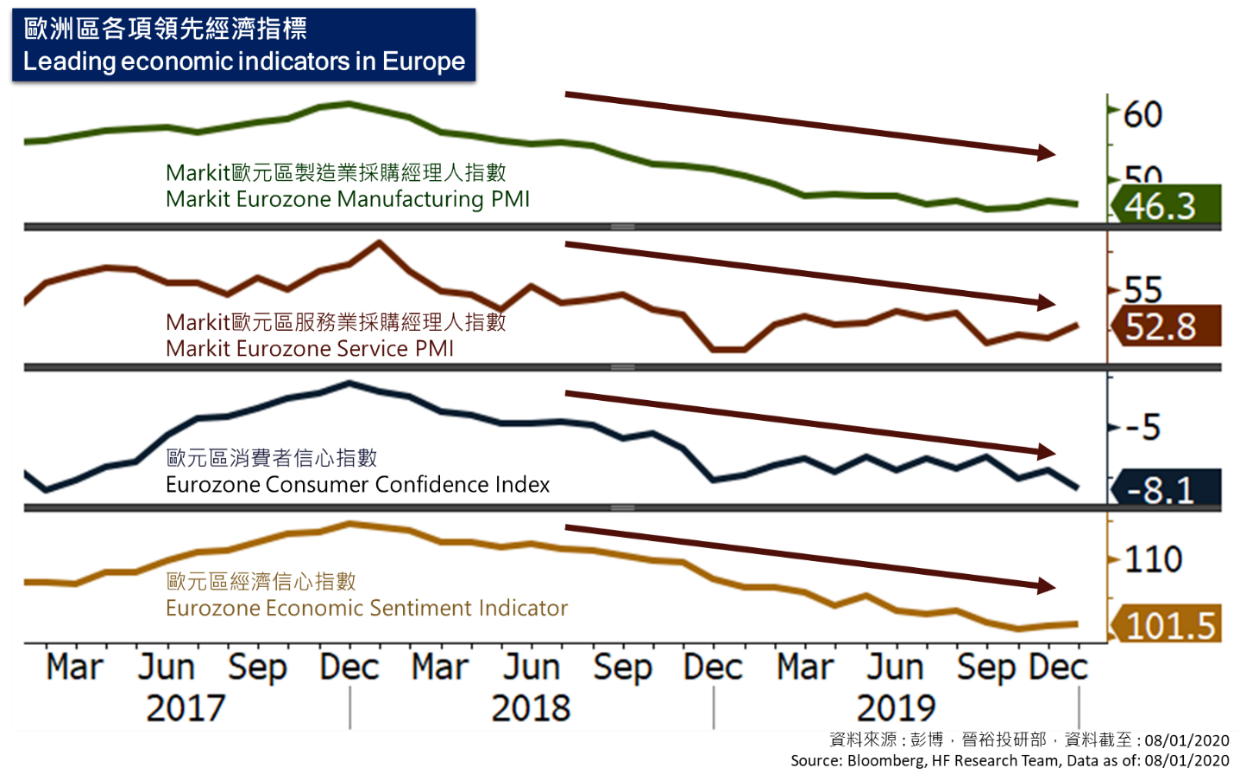

美國 歐洲

歐洲 中國

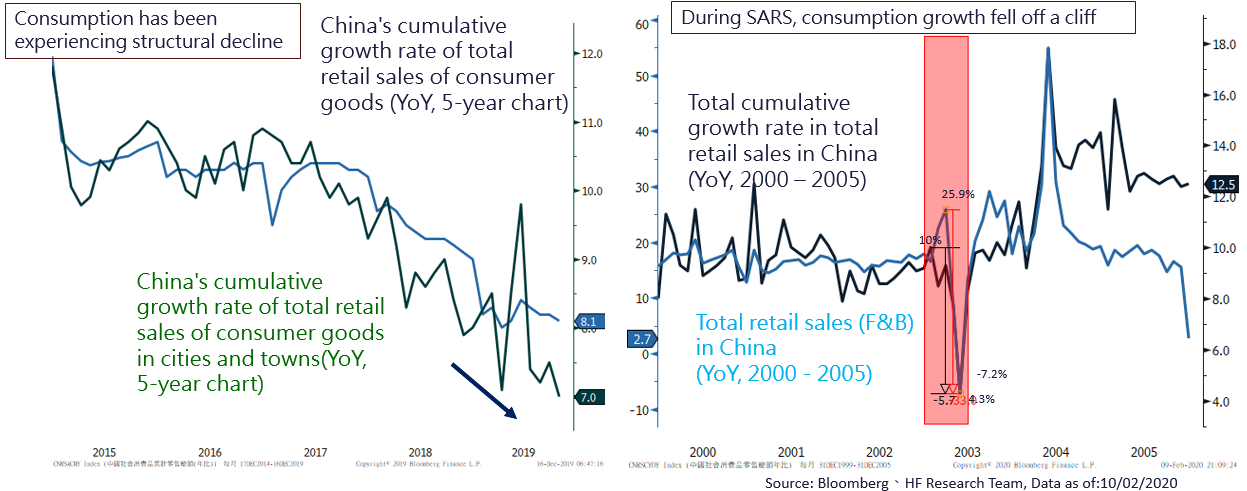

中國