市场分析

2020年02月17日

欧洲–英国脱欧和冠状病毒影响有待反映

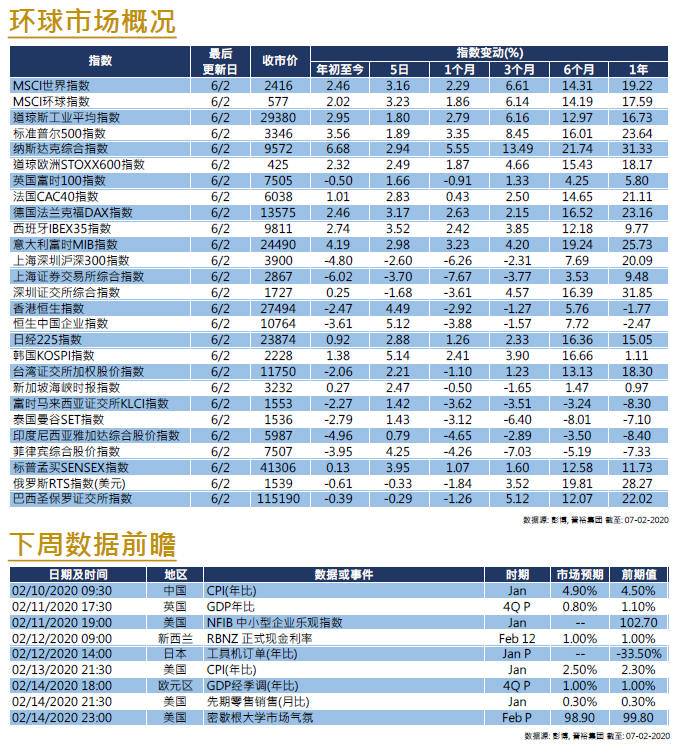

尽管基本经济指标有转好迹象,英国脱欧发展继续令市场担忧,中国新型冠状病毒的爆发亦为全球经济蒙上阴影,推动欧洲STOXX 600指数在一月份下跌1.23%(按美元计算为2.52%)。

随着英国脱欧的进程继续,包括欧盟委员会主席冯德莱恩在内的更多欧盟官员发表了讲话,强调谈判时间过短,市场普遍预计在11个月的过渡期内不会达成任何贸易协议。在混乱之中,唯一的好消息是是英国脱欧已成定局,欧洲议会亦正式通过英国政府的脱欧计划,这将使欧洲公司能够更易作出作相应的部署。

经济方面,欧元区的基本面仍然疲软,但继续有复苏迹象。欧元区制造业PMI连续十二个月收缩,但经济景气指标在一月份上升至102.8,扭转了去年的下行趋势。欧洲经济对中国的依赖程度相对较高,而且预期冠状病毒爆发的影响也尚未在欧洲股市完全反映。因此,我们认为欧洲股市短期上行空间有限,甚至可能在市场进一步反映冠状病毒的影响后,出现回调。

美国

美国 欧洲

欧洲 中国

中国

.

.