美国

美国

过去一周内,全球COVID-19案件进一步加速,韩国、日本、意大利和伊朗的情况明显恶化。韩国官方表示周五新增超过500宗新确诊个案,使确诊新冠病例总数增加至2,337例,为中国境外最多确诊病例之地区。美国方面,美国疾病预防控制中心表示新冠病毒可能在美国本土出现“小区传播”,整个星期为市场带来恐慌。截至周四,标普500、道琼斯工业平均指数和纳斯达克指数在过去5天中分别下跌11.69%,11.82%和12.15%,这是自2008年金融危机以来最差的连续5天变动。本周发布的经济数据好坏不一。重要的指标消费者信心指数为130.7,比市场预期的132.0为低,但仍较前值为高。 2019年第四季度GDP终值符合预期,耐用品数据亦好于预期。总体而言,我们尚未看到该新冠病毒对实体经济的实际影响以及供应链断裂的程度。不确定性持续,投资者可以进一步关注即将公布的数据以推测病毒影响。下周将发布各项PMI、非农就业数据、失业率和每小时工资数据。

欧洲

欧洲

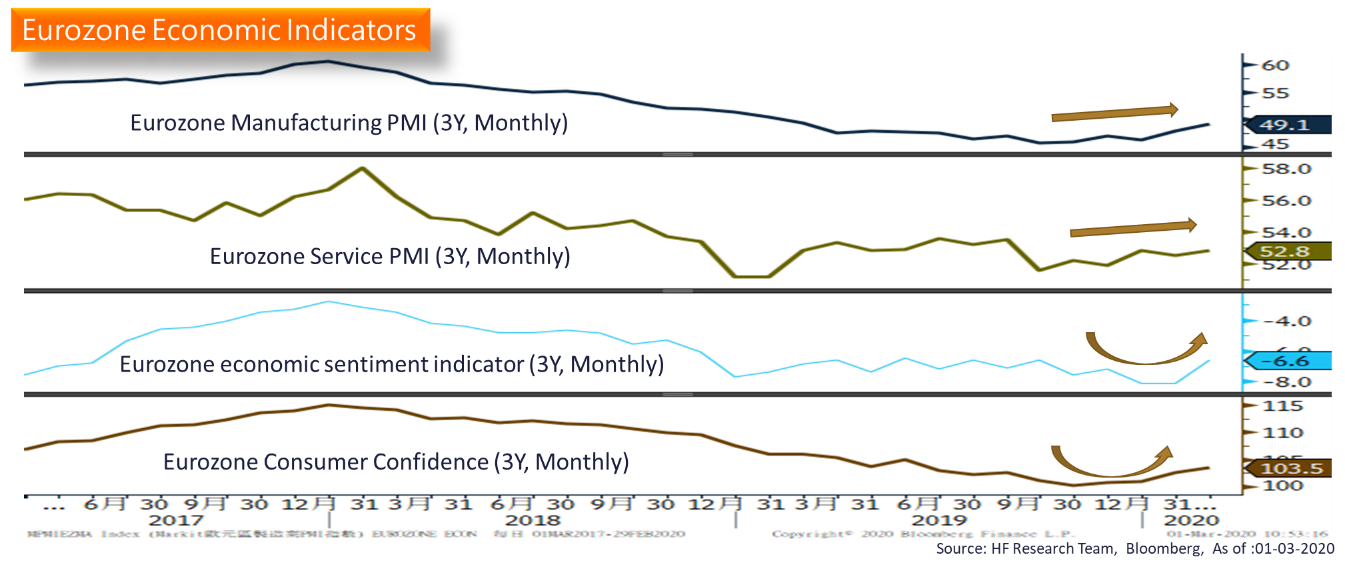

「新型肺炎」疫情如野火般在全球蔓延,过去一周内意大利和伊朗的确诊病例激增,引发欧洲市场恐慌性抛售。 截至周四,英国富时,法国CAC和德国DAX在过去5天分别下跌8.21%,8.86%和8.92%。 然而,欧洲央行行长拉加德淡化「新型肺炎」疫情对经济的影响,声称对经济的长期影响尚待观察。 话虽如此,意大利确诊病例已超过600宗,邻近的法国和德国亦提高戒备,鉴于欧盟成员国之间的紧密联系,潜在疫情随时爆发。 经济数据方面,尽管欧洲现正面对随时爆发的「新型肺炎」疫情,德国IFO商业景气指数和欧元区商业与消费者调查的数据均超出市场预期,相当令人惊讶。 下周将发布更多PMI、CPI和零售业的数据。

中国

中国

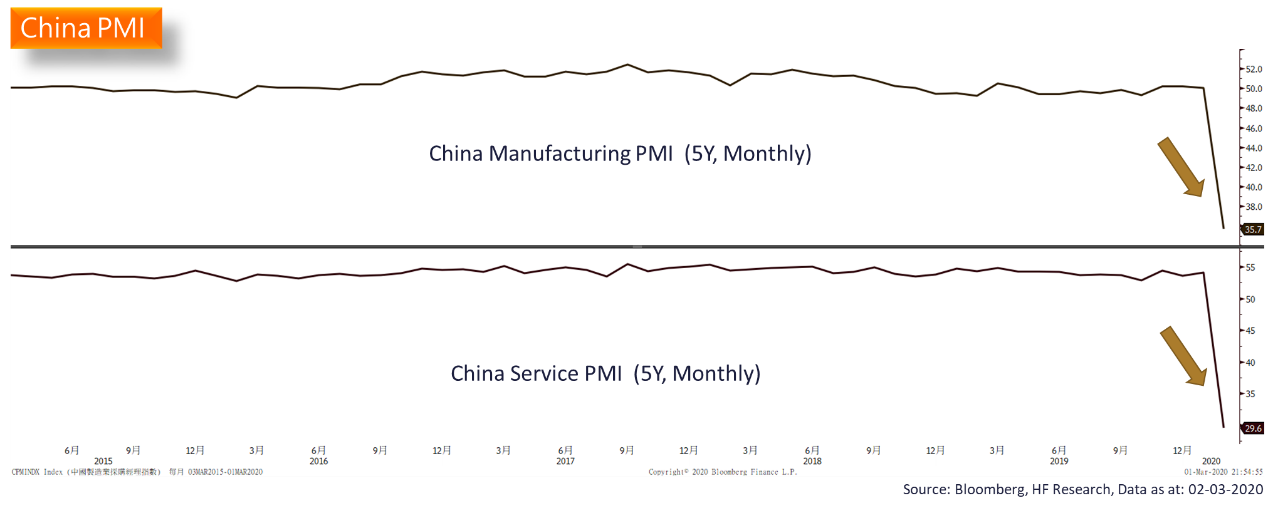

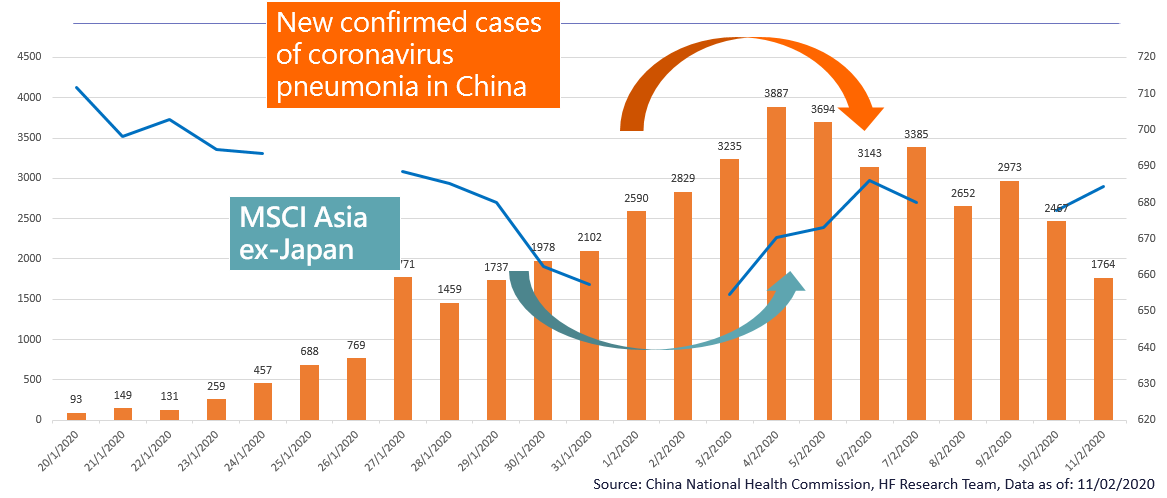

「新型肺炎」全球扩散引发的避险情绪,最终攻陷中港股市。于本周,沪深300指数及香港恒生指数于本周分别累挫5.05%及4.32%。中港两地由于率先爆发疫情,因此率先下跌,故在本次的跌浪中,中港股市的跌幅相对少于环球其他股市,但上证综指于本周仍相继跌穿100天和200天线支撑,陆股通于本周净卖出A股创纪录新高,沪深股市成交额亦连八天保持在万亿元之上,追平2015年来最长纪录。由于中国已经开始复工,疫情会否再度大规模爆发,接下来的两周将会有所答案,故密切观察接下来两周的相关数据至关重要。港股中,由于憧憬国内政府会加码基建刺激经济,相关板块一度有资金流入,值得留意。

- 近期活动包括: 晋裕集团举办《2020环球投资市况展望》记者招待会、受邀参加蓬博商业周刊/中文版颁奖典礼

- 专栏、传媒访问及网上媒体包括︰ TVB 《无线新闻》《Big Big VIP 》、Now 财经台《FINTERVIEW》、有线《财金视野》《楼盘传真》、资本一周《晋裕之道》、星岛日报《你拣股,我教路》《理财有道》、星岛投资王周刊《基金会客室》、头条财经网《Money Hunter》《财富管理》、经济通《投资笔记》《宏策俊见》、橙新闻《茂宸灼见》、华富财经《晋裕锦囊》、晋裕网上节目《晋裕导航》(未能尽录…)