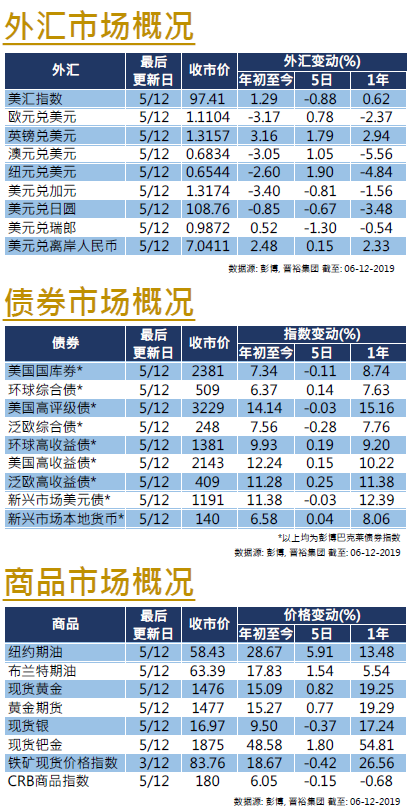

美国

美国

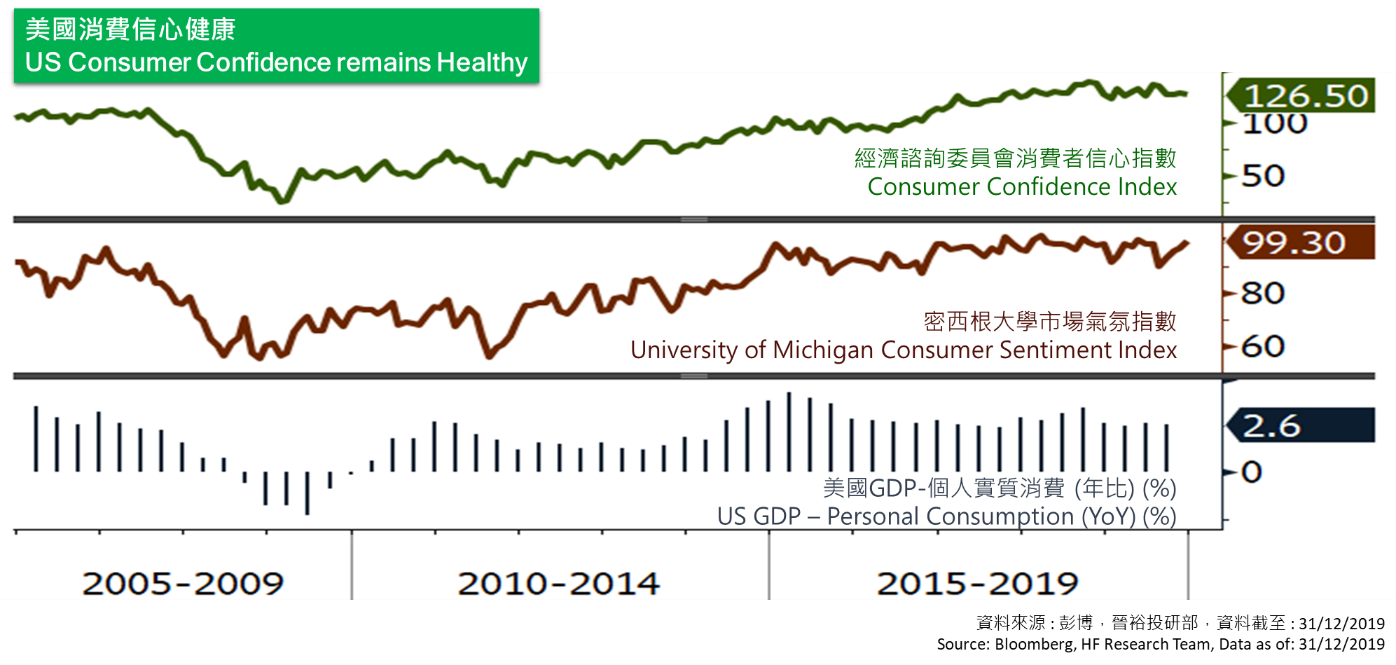

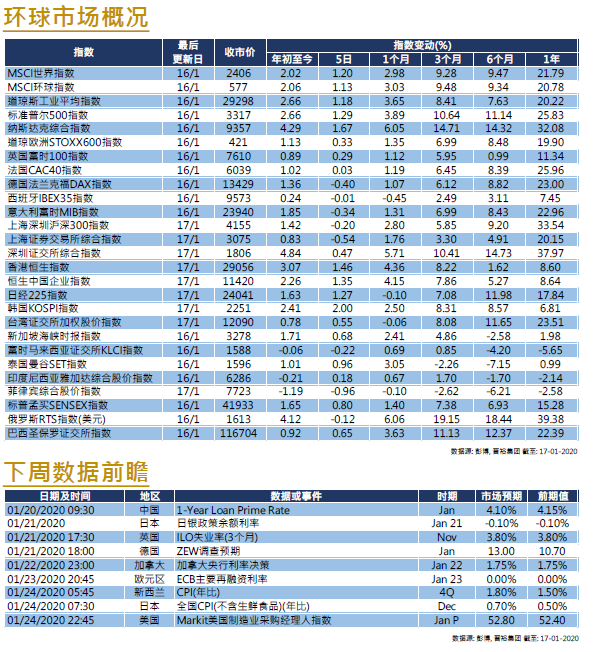

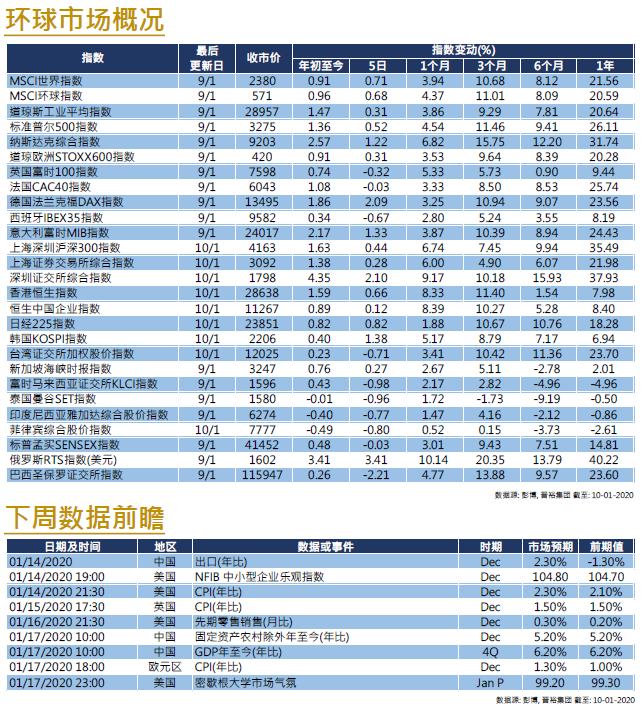

回顾2019年,几乎环球所有的股市指数均录得上升,其中美国股市升幅近于前列,道指、标指及纳指分别升22.34%、28.88%与35.23%。中美贸易角力是2019年的重要事件之一。踏入2020年,预期贸易问题仍会左右大市表现。最新消息指,美国白宫贸易顾问纳瓦罗表示,预计中美两国将于下周前后签署有关贸易协议。近期经济数据方面,美国12月份经济咨询委员会消费者信心指数报126.5,较前修正值为低,也低于市场预期的128.5。美国联储局将于本周五晚公布12月会议纪要,市场关注有关回购计划与其利率政策展望。下周美国将公布12月ISM非制造业指数及同期就业报告。

欧洲

欧洲

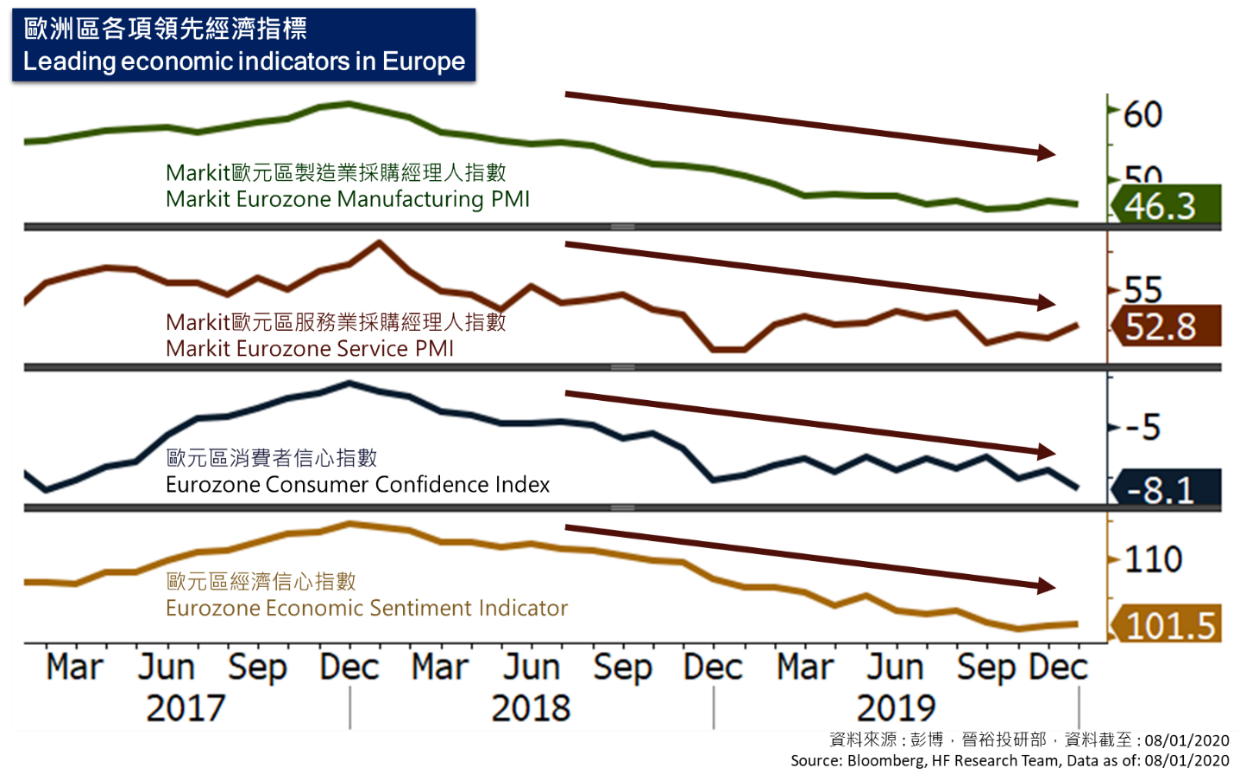

欧洲股市表现于2019年处于中游位置,欧洲STOXX600指数升23.16%,英国、法国及德国股市分别升16.65%、26.37%与25.48%。近期经济数据方面,12月欧元区Markit制造业指数由前值的45.9小幅下降至46.3,亦是为连续第11个月低于50的荣枯分界线,当中产出及订单得下跌。至于英镑汇价则于去年第四季录得过去10年来最佳表现,升约8%,是2009年以来最大升幅,主要因英国在最新大选后,令无协议脱欧的风险大幅下降。然而,市场仍关注2020年底的过度期限期。下周欧元区将公布消费者物价指数与失业率等数据。

中国

中国

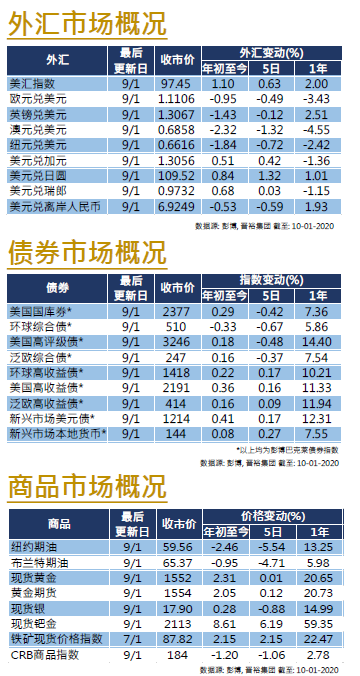

2019年是中港股市表现分歧较大的一年,沪深300指数升36.07%,而恒指则仅升9.07%。市场一般解读为香港股市的海外配置比率较大,因此较容易受到中美贸易摩擦的影响。然而,最新消息指,中国副总理将于本周六率团访美,市场预期将会签署贸易协议。此外,受到人民银行降息消息支持,中港股市于元旦后首个交易日大涨,沪指及恒指均单日升逾1.2%。较早前,人行宣布从1月6日起下调金融机构存款准备金率50个基点,变相向金融体系释放8,000亿元人民币的流动性。下周内地将公布消费物价指数及服务业PMI等数据。

- 近期活动包括: 晋裕集团举办《2020环球投资市况展望》记者招待会、受邀参加蓬博商业周刊/中文版颁奖典礼

- 专栏、传媒访问及网上媒体包括︰ TVB 《无线新闻》《Big Big VIP 》、Now 财经台《FINTERVIEW》、有线《财金视野》《楼盘传真》、资本一周《晋裕之道》、星岛日报《你拣股,我教路》《理财有道》、星岛投资王周刊《基金会客室》、头条财经网《Money Hunter》《财富管理》、经济通《投资笔记》《宏策俊见》、橙新闻《茂宸灼见》、华富财经《晋裕锦囊》、晋裕网上节目《晋裕导航》(未能尽录…)

美国

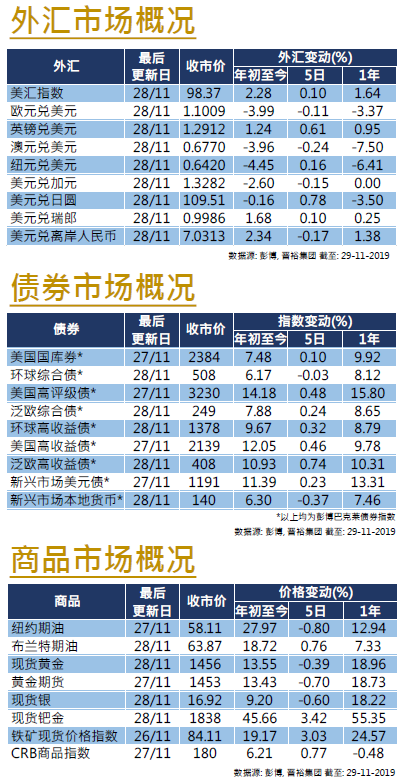

美国 欧洲

欧洲 中国

中国