美國

美國

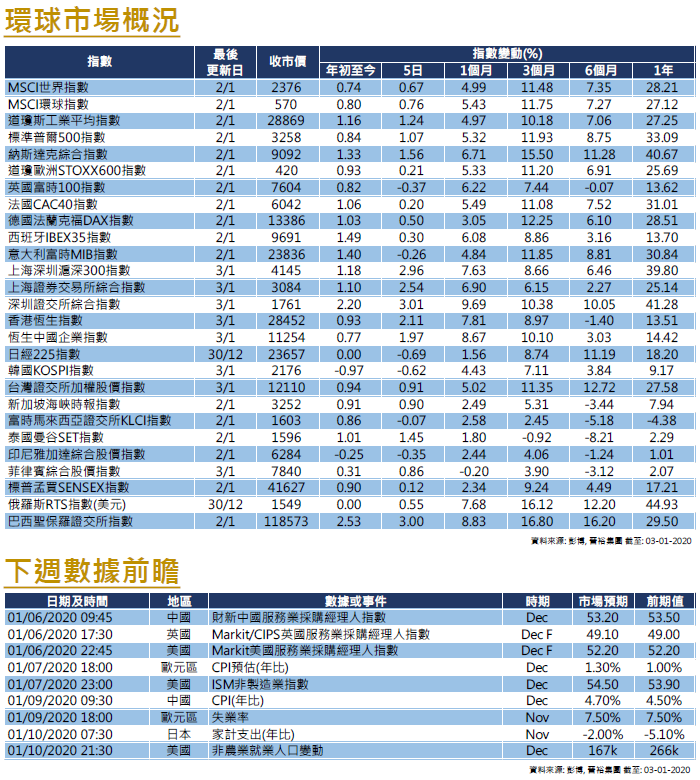

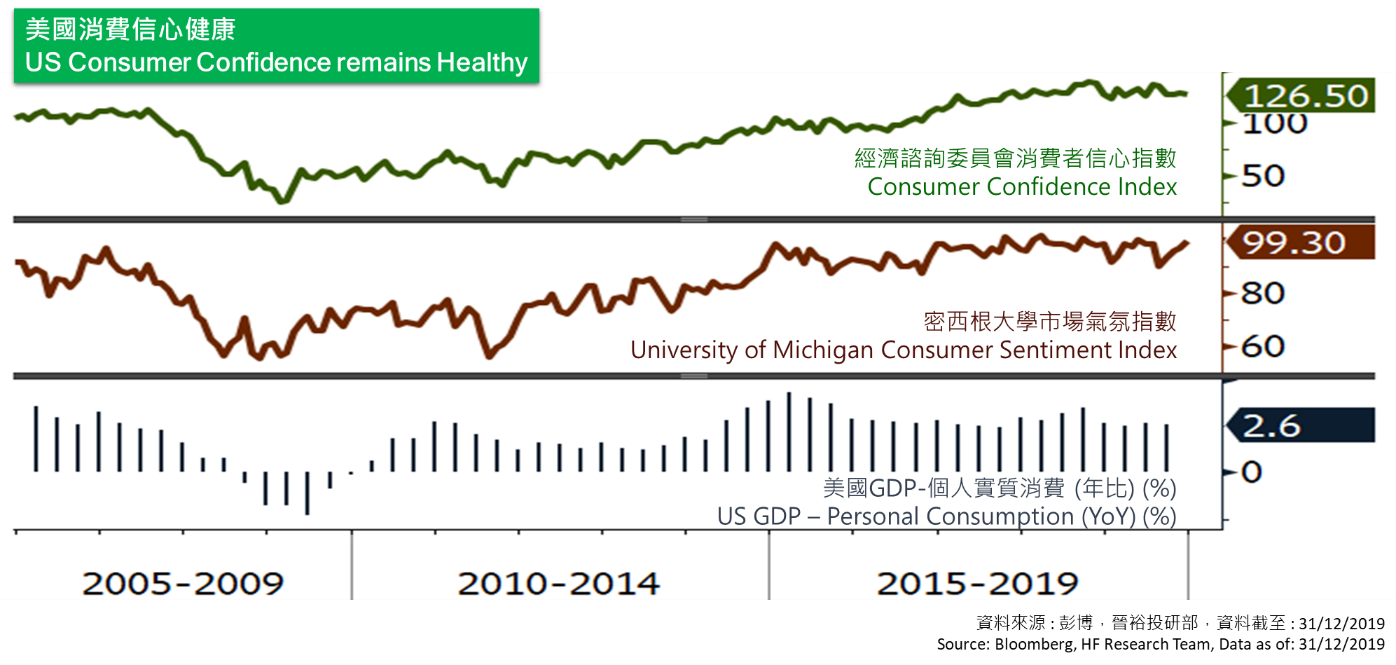

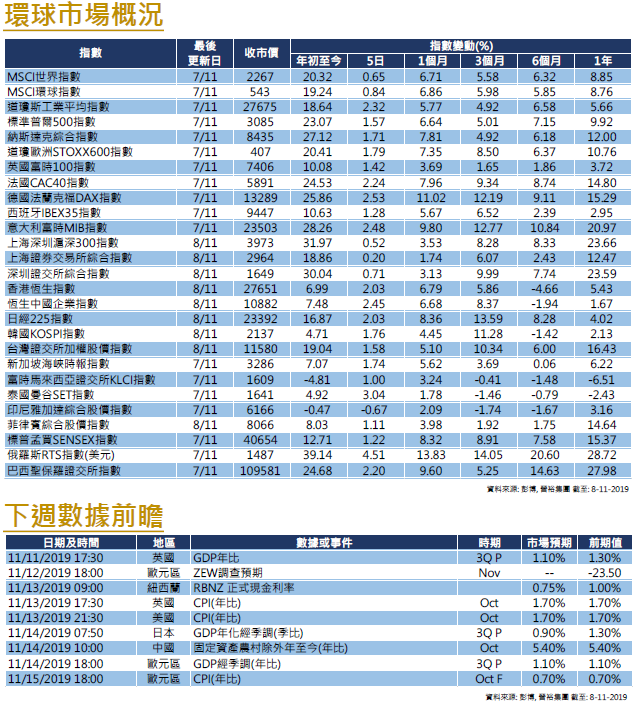

回顧2019年,幾乎環球所有的股市指數均錄得上升,其中美國股市升幅近於前列,道指、標指及納指分別升22.34%、28.88%與35.23%。中美貿易角力是2019年的重要事件之一。踏入2020年,預期貿易問題仍會左右大市表現。最新消息指,美國白宮貿易顧問納瓦羅表示,預計中美兩國將於下週前後簽署有關貿易協議。近期經濟數據方面,美國12月份經濟諮詢委員會消費者信心指數報126.5,較前修正值為低,也低於市場預期的128.5。美國聯儲局將於本週五晚公佈12月會議紀要,市場關注有關回購計畫與其利率政策展望。下週美國將公佈12月ISM非製造業指數及同期就業報告。

歐洲

歐洲

歐洲股市表現於2019年處於中游位置,歐洲STOXX600指數升23.16%,英國、法國及德國股市分別升16.65%、26.37%與25.48%。近期經濟數據方面,12月歐元區Markit製造業指數由前值的45.9小幅下降至46.3,亦是為連續第11個月低於50的榮枯分界線,當中產出及訂單得下跌。至於英鎊滙價則於去年第四季錄得過去10年來最佳表現,升約8%,是2009年以來最大升幅,主要因英國在最新大選後,令無協議脫歐的風險大幅下降。然而,市場仍關注2020年底的過度期限期。下週歐元區將公佈消費者物價指數與失業率等數據。

中國

中國

2019年是中港股市表現分歧較大的一年,滬深300指數升36.07%,而恒指則僅升9.07%。市場一般解讀為香港股市的海外配置比率較大,因此較容易受到中美貿易摩擦的影響。然而,最新消息指,中國副總理將於本週六率團訪美,市場預期將會簽署貿易協議。此外,受到人民銀行降息消息支持,中港股市於元旦後首個交易日大漲,滬指及恒指均單日升逾1.2%。較早前,人行宣佈從1月6日起下調金融機構存款準備金率50個基點,變相向金融體系釋放8,000億元人民幣的流動性。下週內地將公佈消費物價指數及服務業PMI等數據。

- 近期活動包括: 晉裕集團舉辦《2020環球投資市況展望》記者招待會、受邀參加彭博商業周刊/中文版頒獎典禮

- 專欄、傳媒訪問及網上媒體包括︰ TVB 《無線新聞》《Big Big VIP 》、Now 財經台《FINTERVIEW》、有線《財金視野》《樓盤傳真》、資本一週《晉裕之道》、星島日報《你揀股,我教路》《理財有道》、星島投資王周刊《基金會客室》、頭條財經網《Money Hunter》《財富管理》、經濟通《投資筆記》《宏策俊見》、橙新聞《茂宸灼見》、華富財經《晉裕錦囊》、晉裕網上節目《晉裕導航》(未能盡錄…)

美國

美國 歐洲

歐洲 中國

中國