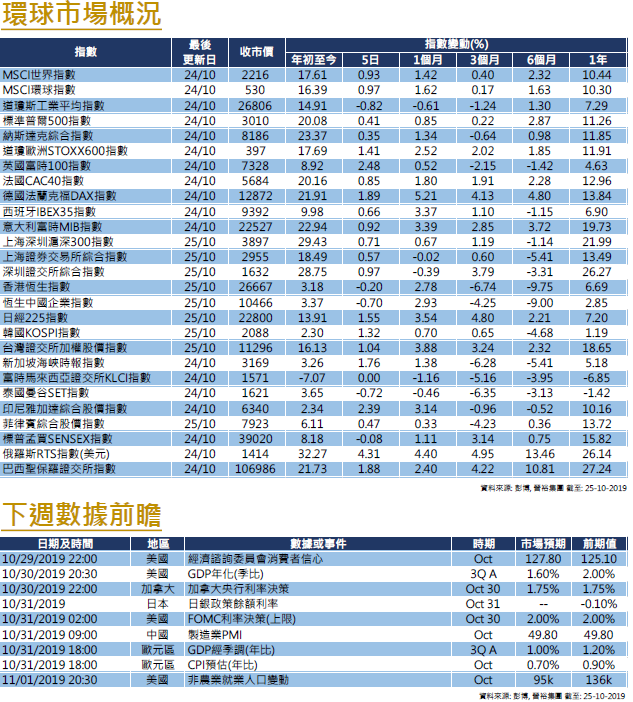

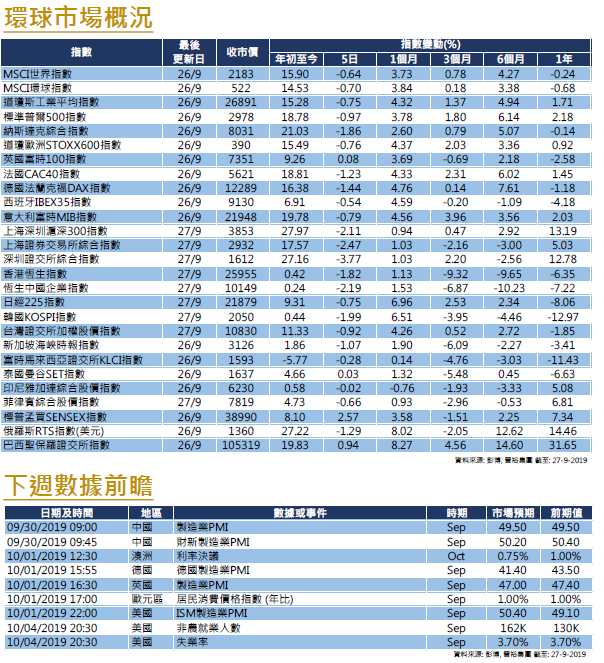

市場分析

2019年11月19日

新興市場 – 多國推出財政刺激政策

十月份MSCI新興市場指數上漲4.09%。我們預期新興市場經濟將持續增長,同時,在美元中短期不會大幅升值的預期下,新興市場的表現將得到支持。

全球中央銀行的減息週期在10月份持續。美聯儲在9月和10月推行降息之後,許多央行紛紛仿效,其中包括印度、土耳其、巴西、馬來西亞和泰國等主要新興市場經濟體,其減息行動可以為當地經濟增長提供更好的支持。

除了通過貨幣政策來刺激經濟,我們繼續看到各國將出台更多非貨幣政策來進一步刺激商業投資和個人消費。馬來西亞計劃向那些在該國建立地區或全球總部的公司提供稅務優惠,這是吸引投資和創造就業機會的措施,旨在把中美貿易戰帶來的風險轉化為機會,並進行經濟轉型。其他新興經濟體也採用了不同政策,比如泰國正考慮實行減稅措施以刺激消費,印度則繼續推行對企業和個人稅務優惠政策。儘管全球政治不確定性持續,類似的政策仍可能在中長期內推動更好的經濟增長。

然而,有所紓緩但仍然持續的貿易爭端繼續成為新興市場其中一個最大威脅。撇開不穩定的基本面,隨著生產線繼續整合,越南和台灣等應繼續受惠於中美貿易紛爭。然而隨著中美貿易談判有所進展,整體市場情緒已大大改善,但潛在的下行風險尚未完全消除,投資者應繼續對新興市場保持謹慎,聚焦貿易談判的進展。我們對新興市場的於今年餘下前景的看法維持中性。

美國

美國 歐洲

歐洲 中國

中國