市场分析

2019年11月19日

债券 – 继续放鸽

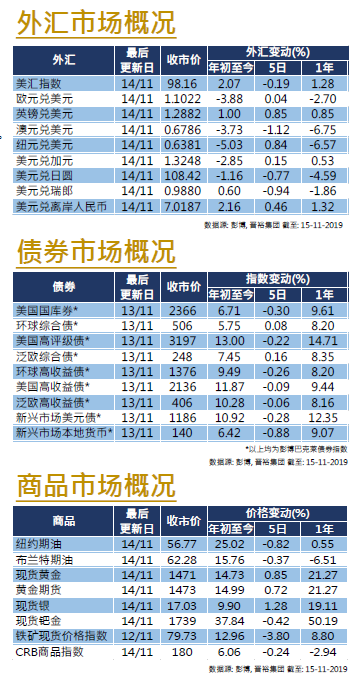

固定收益产品于十月份整体表现良好。

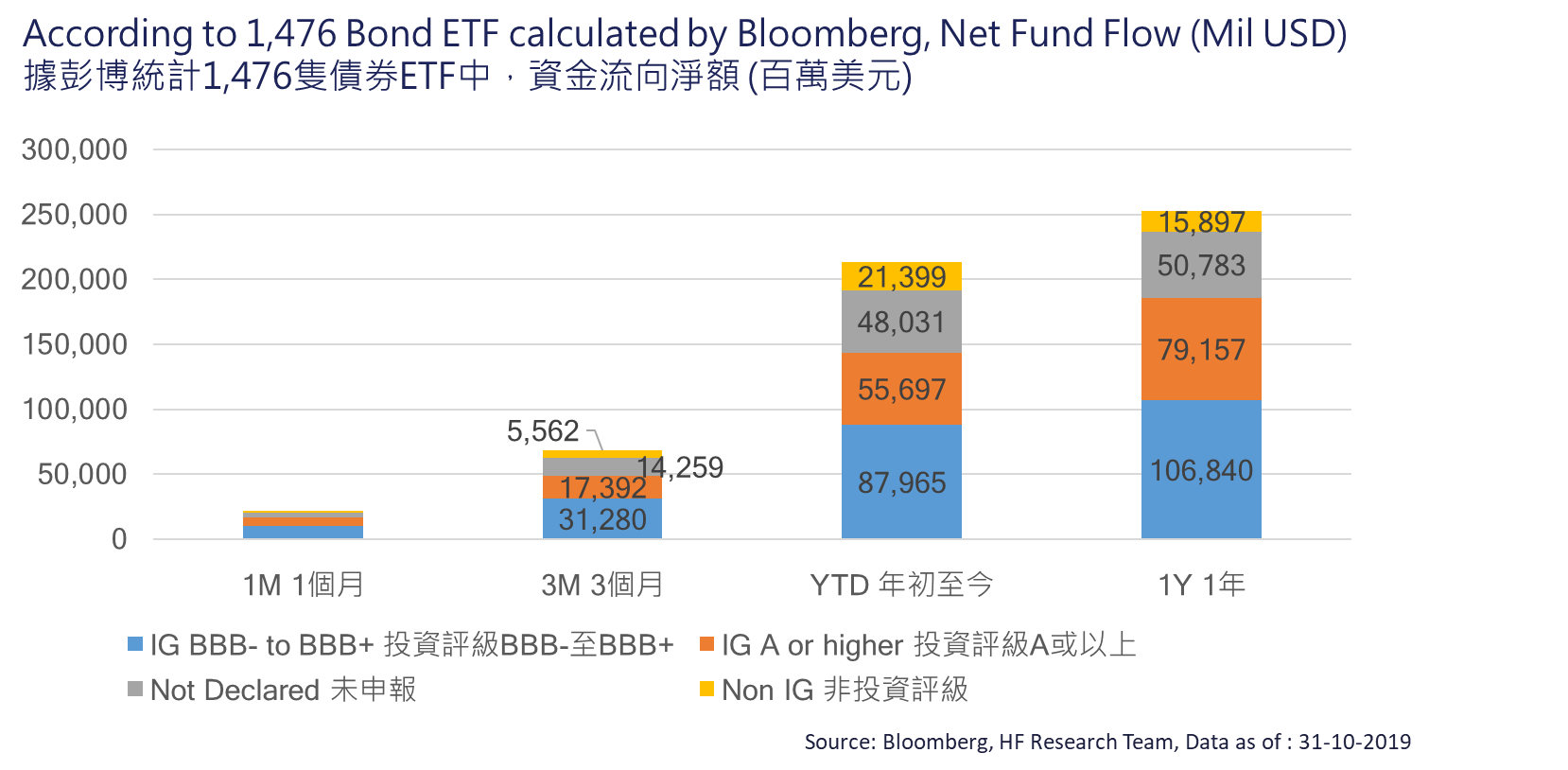

彭博巴克莱全球综合债券指数上涨0.67%,而美国投资级别债券、新兴市场美元债券和美国高收益债券分别上涨0.61%、0.53%和0.81%。尽管本月全球贸易紧张局势继续有所缓和,但固定收益市场仍录得净流入,推动各债券指数向上。

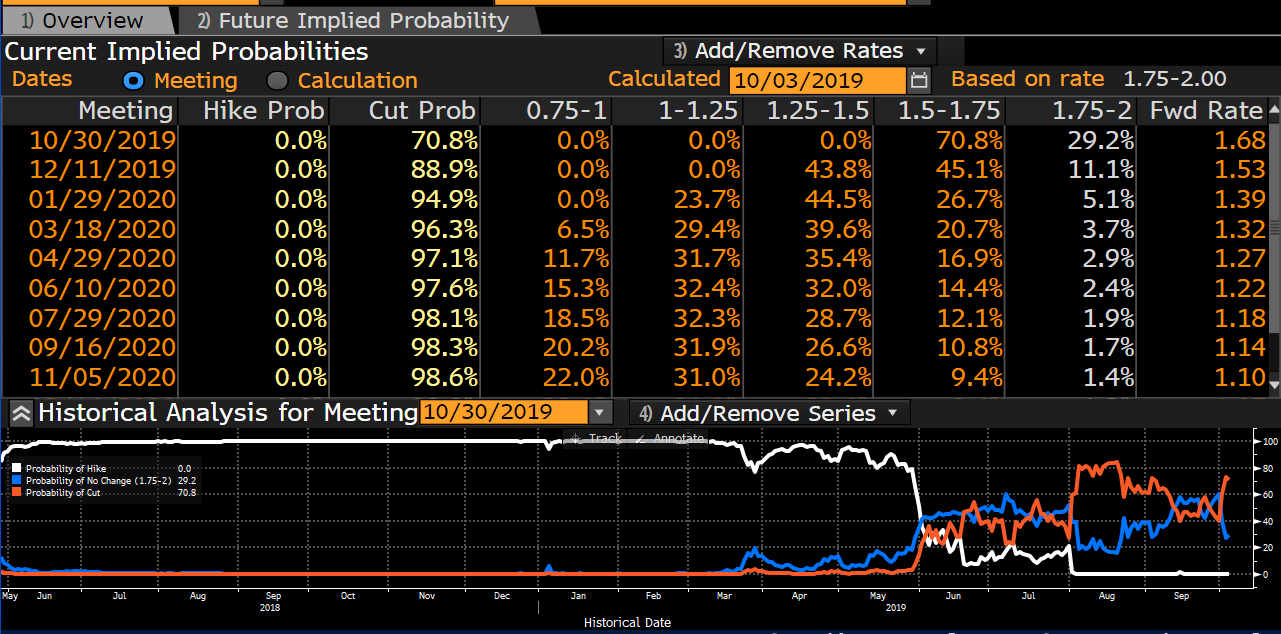

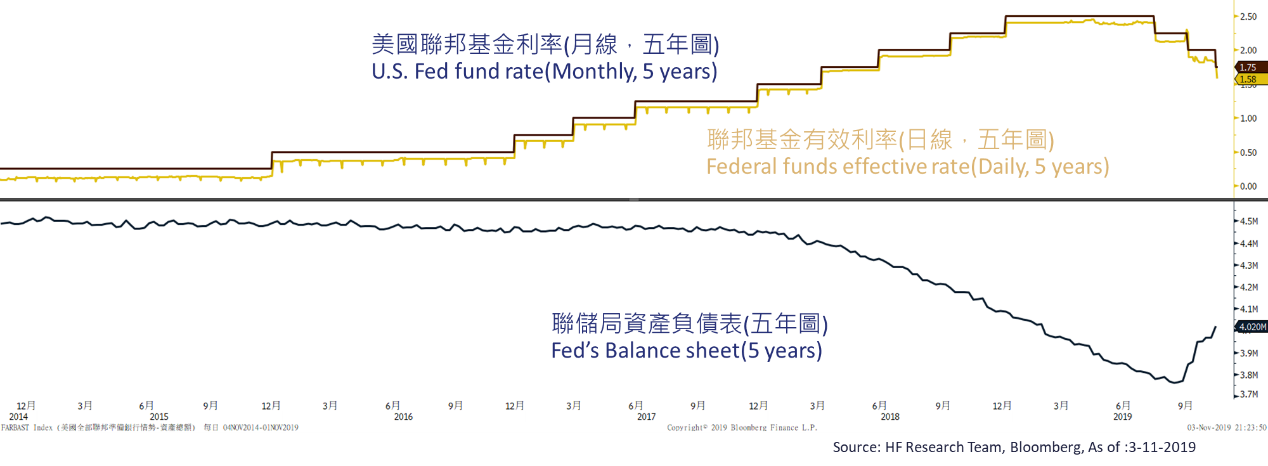

十月份美联储减息举动继续牵动债券市场。联储局议息会议后,联储局主席鲍威尔在记者会上的发言意外地鹰派。他声称当前利率恰当,并提到外部冲击减少(估计指贸易战和英国脱欧二事),指出目前经济指标亦在可接受范围。由于联储局形容当前经济为「稳固并以强劲的步伐增长」,市场猜测是次减息将是2019年的最后一次。

尽管预计在今年年底前利率将保持不变,但早前的鸽派政策仍可为固定收益市场提供额外的支持。最新一轮量化宽松政策中,欧洲央行的每月200亿欧元和美国联储局的每月600亿美元的买债计划至少持续到2020年中,因此我们仍然认为固定收益市场仍具上升潜力。尽管欧洲方面在英国脱欧和贸易战有更多正面消息,但预计股市仍会出现更大的波动性和下行风险。随着全球央行持续降息,高评级债劵可以继续为投资组合减少波动性,同时通过利息收入和资本增值提升收益率。

美国

美国 欧洲

欧洲 中国

中国