市场分析

2023年01月20日

美国 – 目前的估值缺乏吸引力

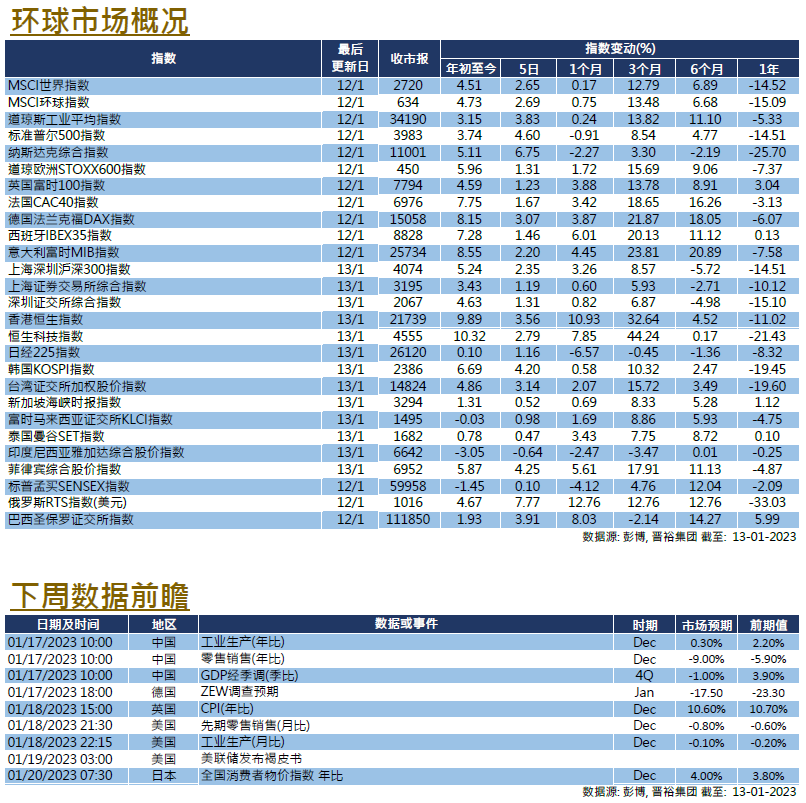

迈进年内最后一个月,美国经济数据喜忧参半,对货币政策走向的忧虑重新出现,主要股票指数在月内录得下跌。 在12月份,道琼斯工业平均、标普500和纳斯达克指数分别下跌4.17%、5.90%和8.73%。

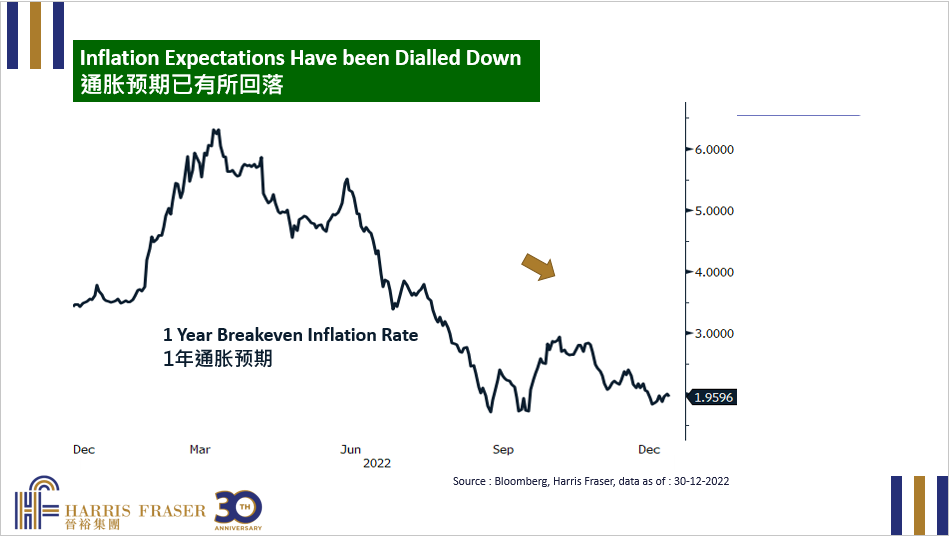

在经济方面,PMI不及预期,并跌入收缩区间,备受关注的CPI数字继续滑落走低。然而,同样备受重视的劳动市场仍然紧张,工资增长略有缓解,但失业率和非农就业数据继续反映高通胀情况持续的风险。虽然在高基数效应使其拖低之前,通胀预计将保持高位,但考虑到相互矛盾的数据,我们认为通胀前景存在很大的不确定性。因此,2023年的货币政策前景在时间和方向上都将保持不确定性。

尽管美联储已经明确表示,加息将继续,直至利率达到5%以上的终端利率。可是若然实体经济的数据和预期有落差,货币政策路径可能偏离基本预期。整体不确定性的背景,以及经济衰退的风险,令股票市场的前景变得更为复杂。即使在最佳情况下,经济能够避免衰退,而企业盈利保持目前的水平,考虑到5%的无风险利率,目前的盈利收益率不具吸引力。因此,除非市场出现大幅调整,否则我们认为下行风险大于上行潜力,并在前景更加明朗化前,避免超配于美国股市。