市场分析

2023年02月16日

美国 – 下行风险反映目前的估值水平不合理

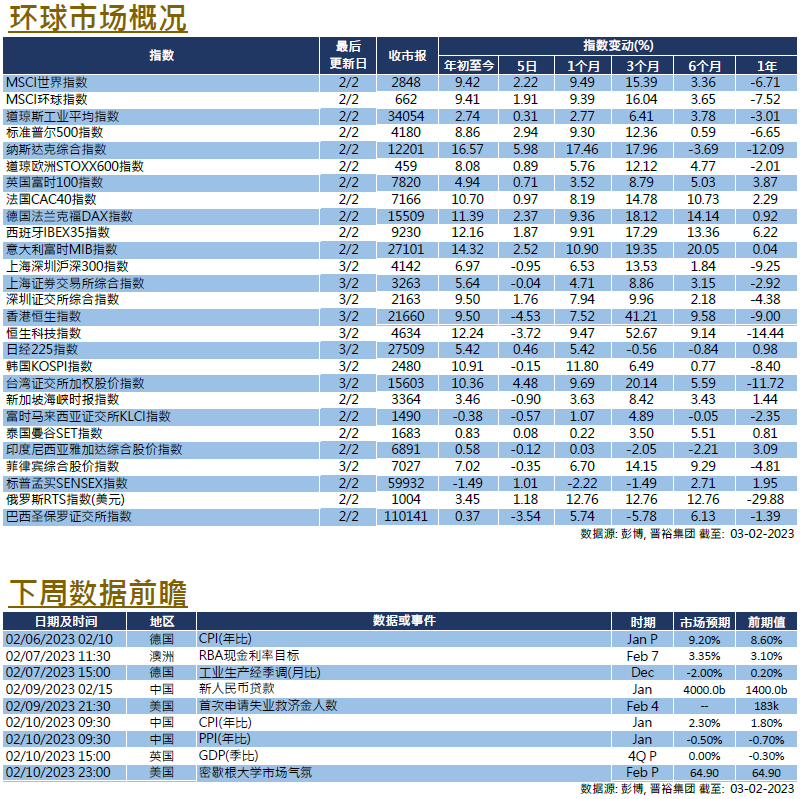

美国股市在2023年局不俗,市场情绪更为乐观,预期经济软着陆的机率上升,尽管经济数据不温不火,但仍推动估值上升。在1月份,美国股市全面上涨,道指、标普500指数和纳斯达克指数分别上涨2.83%、6.18%和10.68%。

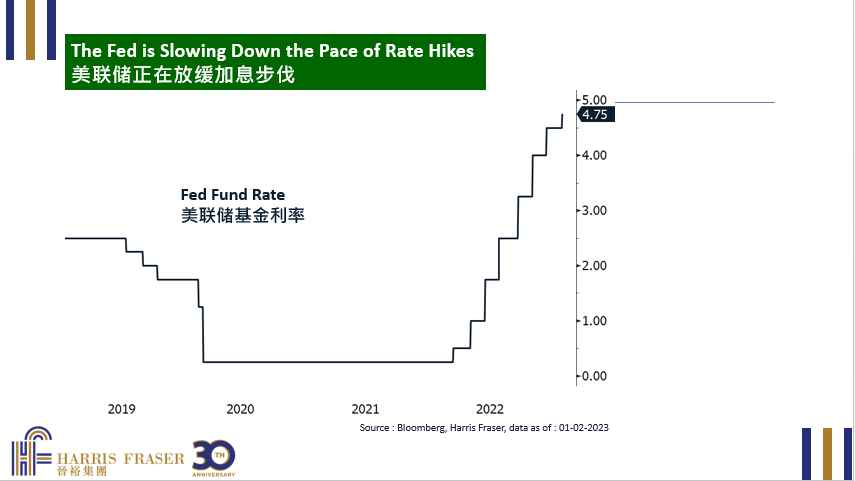

美国经济在2022年第四季度有所增长,PMI等领先指标有所改善,但仍处于收缩区间。更重要的是,通胀数据显示,总体和核心数字均在持续缓和。然而,劳动力市场仍然火热,随着申请失业救济金人数的减少,薪资和职位空缺的增加,核心通胀的压力仍然存在。因此,货币政策大机率沿着原来的路径继续收紧,美联储将联邦基金利率提高了0.25%,美联储主席鲍威尔表示可能需要进一步收紧,这将可能会为融资环境和经济自身带来压力。

总而言之,虽然我们对大方向有信心,即通胀缓和、经济放缓、加息步伐放宽但持续、量化紧缩继续进行,但时间点和幅度仍带有很大不确定性。美股仍然面临着进一步的下行风险,企业盈利可能会因为经济放缓甚至衰退的可能性而出现进一步的下调,估值也可能面临进一步压缩。鉴于最近年初的急速反弹,考虑到目前较高的无风险利率和下行风险,我们认为目前的估值水平并不合理。在市场出现充分调整之前,我们将继续低配美股。