上期文章提到,若想得到更多下半年能否反弹的启示,应该要关注重要的7月,因为多个重要数据均在该月公布。如今7月已过,美股也在同月出现强力反弹,到底是不是数据很好甚或就能判断美股以至环球股市就能在今年下半年能出现V形反弹呢?

*7月份数据参差*

前文提及7月有4个数据需要特别关注,分别为美国6月CPI、第二季度美股业绩期、美联储7月份议息会议以及第二季美国GDP增长。先说笔者整体看法,综合来说,4组数据并不是很理想,因为其中CPI及GDP明显是令市场失望的,首先是CPI再创数十年新高,代表通胀压力仍然存在,美国第二季度GDP也出现了按季倒退的情况,导致出现了美国技术性衰退的结果。至于另外两组数据也不见得十分乐观,因为季绩方面则各有好坏,而美国联储议息会议中主席鲍威尔虽表达不会持续大幅加息,但实质上也是不鹰不鸽的的论调。如此推算,整体7月数据并不能为今年下半年的股市表现带来很大的支持。

*美股季绩有隐忧*

再集中看看美股季绩表现,目前已公布季绩的标指成份企业接近380家,整体季度盈利优预期的企业数目有74.7%,但令人忧虑的是当中能录得盈利按年增长的企业数只有61.4%,而录得盈利倒退的却有36.2% (持平的为2.4%)。尽管目计整体盈利年增长率随着其后公布的几家大型科技理想业绩公布后改善至9.1%,但升幅仍然相较去年后几个季度的增长表现。受着物价通胀情况影响,美国市场消费信心已有所下降,不排除将对其后的季绩表现带来负面影响。

*部分科技巨头业绩未如理想*

早在7月初时的标指企业业绩相较不理想,主要是后来的两家科企表现较好,使得整体季绩得到些支持。即使如此,部分大型科企也不是真的十分好。比如Microsoft,其收入及盈利均逊于预期,但市场比较关注的智能云端业务增长两成,而此业务占总收入4成。接下来,Google 母公司Alphabet的收入及盈利也是不及预期,TikTok 竞争以及乌俄战争令欧洲地区削减预算都为Google 或Youtube 的业务带来影响。此外,Meta Platform(即前名字Facebook)的财报更是令市场失望,首先是录得史上的首次收入倒退,然后收入及盈利亦不及预期,新增每日活跃用户数(DAU)也是差于预期的。

*Apple 及Amazon 则表现较好*

而MAMAA股中,Apple 及Amazon 则表现较好,但也有一些忧虑。Amazon 的季度收入及盈利均胜于预期,虽然每股盈余按年下跌0.2%,其主要原因是来自对Rivian 的失利而做成,不过Amazon 对燃料和运输成本压力仍然担心,第二季底,Amazon 的员工人数较上季下跌10万人。最后,Apple 收入及盈利均优于预期,iphone 收入年增3%,以乎仍能应付供应链及薪资的问题,可是有几个Apple 的业务,包括iMac, iPad及穿戴装置等相关收入则按年录得下跌。因此,也不可说其业绩是全面的好。而其中令笔者担心的是,有报导指开支增加已迫使这些科技巨头减缓招聘计划,例如报导提及Microsoft、Amazon、Google和Facebook已在放慢招聘步伐。而Apple也可能加入这一行列。

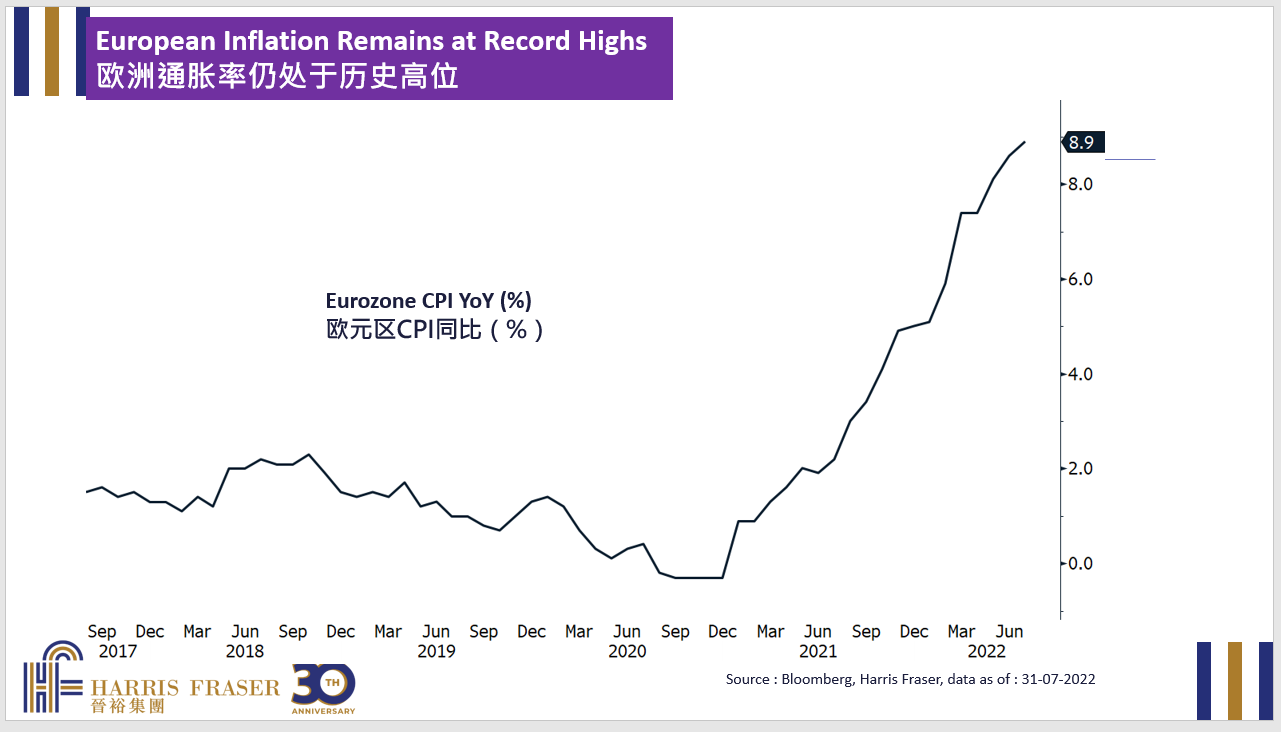

*美国CPI或快要触顶*

至于通胀以及美联储政策方面,美联储利率政策的潜在转向也可能为下一波经济危机逼近带来启示。首先,虽然我们看到了美国6月份消费物价指数(CPI)仍然高企,但事实上市场可能已经预期美国通胀情况已转向。因为CPI是滞后数字,是以本月物价对比一年前的物价,如参考1年期美国再平衡通胀率,即反映市场对1年后的通胀预期的指标,则可发现通胀情况可能已在上半年的时间已经见了阶段性高位。即意味美国CPI可能将会触顶。

*美国政策利率或于明年转向*

从彭博利率期货数据的利率走势暗示,可看到利率投资市场正预料美国联储政策利率将在明年年初左右到顶,目前参考约在3.5厘水平附近,这不排除与通胀问题快要解决有关。话虽如此,面对目前的经济压力状况,市场根本不预期美储能无止境升息或长期维持息口高企。故此,美国政策利率亦有机会将于明年转向。

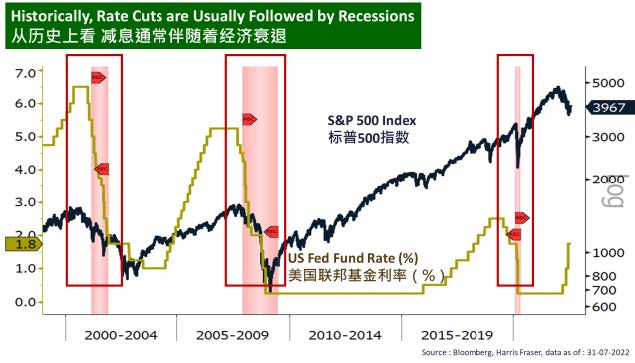

*利率转向多反映经济危机*

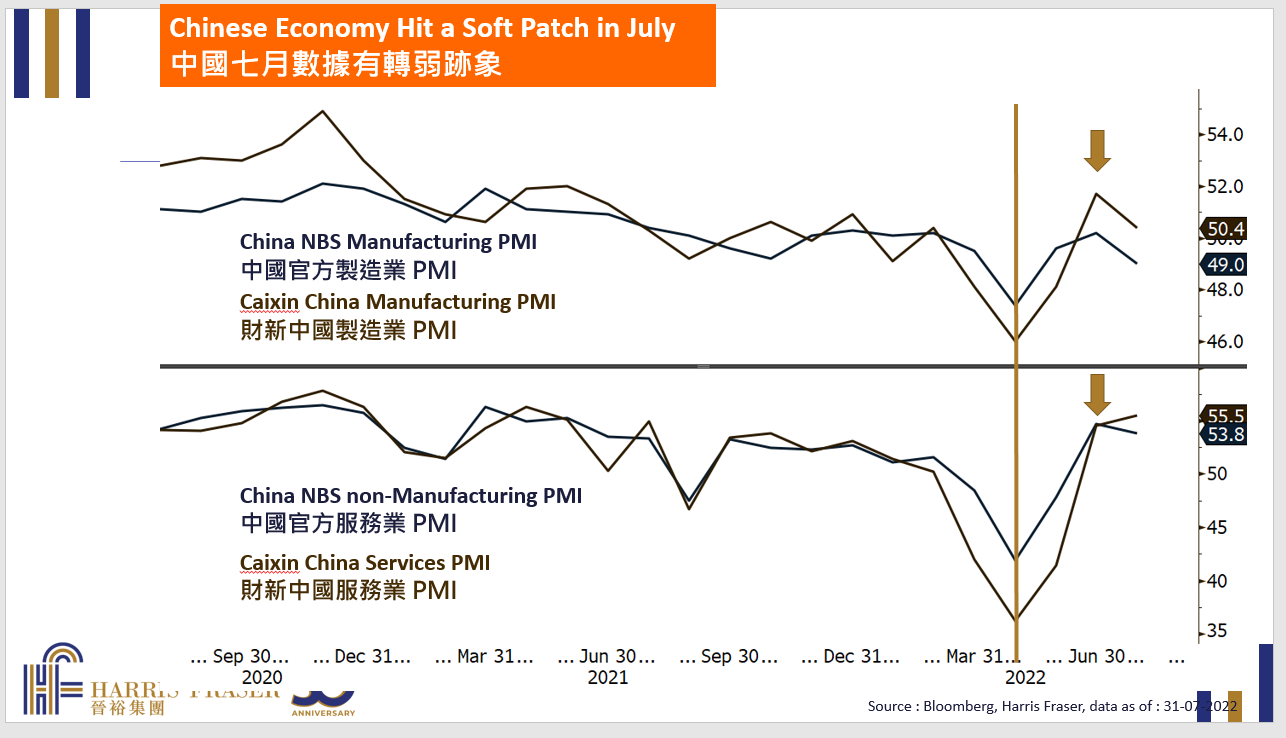

好的,问题是,如若美国政策真的转向,那是反映的是好事还是坏事? 笔者则不敢看好美国利率转向,一般情况下,美联储通常进行降息的原因均是因为面对经济的下行压力,如回顾对3次的美储利率政转向,其后均有出现衰退以及股市下跌。事实上,一些前瞻性指针如制造业采购经理人指数PMI等,以美国为首的成熟市场地区,包括欧元区及日本等均在下跌。以乎不同的指标都指向美国以至全球多个国家均面临衰退的危机。

综合以上观点,7月份数据在笔者眼中并不理想,即使7月数据已所为尽出,但也不代表负面因素已经消除。因此对美股今年下半年保持观望态度应为明智之举。

來源:經濟通