始自3月开始,贯穿笔者多个专栏的其中一个字眼,便是滞胀。 而滞胀由两部份组成,分别是代表经济增速放缓的滞,和通胀升温的胀。 滞胀对投资部署的影响,笔者于上一期专栏已有论述。 但在不同的时点,市场的担心重点往往有所不同,有时重点是放在担心经济放缓,有时是担心通货膨胀。 在本期,笔者希望分享的是,根据甚么指标,我们可以看到市场主要在5月担心滞(经济下行的风险),4月担心胀(通胀上行的风险),及这为投资带来甚么启示。

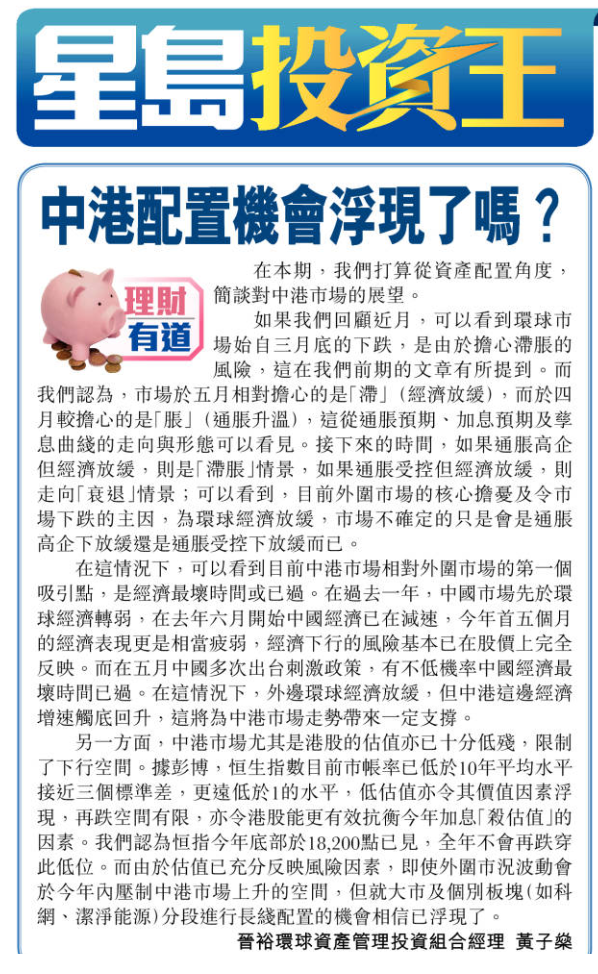

先由4月开始谈起。 在4月份,我们可以看到市场主要担心的是通胀及由此导致的加息。 这分别从市场的走势、孳息曲线的型态、及利率期货的表现可以看见。 先从最直观的市场走势说起。 在4月份,我们看到环球市场整体是下跌的,以MSCI环球指数(MSCI AC World Index)作为代表,4月份其下跌了8.14%。 但如果细看的话,可以看到其走势可分成三个阶段,第一阶段是4月6日前,整体走势偏弱但尚算平稳,然而在4月6日,联储局公布3月会议纪要,且有关纪要较市场预期鹰派后,市场开始进入第二阶段,明显转弱并下跌; 而在4月22日鲍威尔的言论巩固了5、6月各加息50个基点的预期后,环球市场跌势进一步加速—从市场的反应来看,可以明显看到市场的弱势主要由因通胀导致的加息预期所主导,这是一个方面可以看出4月市场变化风险的来源是通胀。

从孳息曲线型态及利率期货的走向,我们也可以看到市场于4月份,主要关注点落在通胀处。 先说孳息曲线。 就着孳息曲线(参见图1),我们可看到4月份的孳息曲线和3月份的一样,维持平坦,但较3月的孳息曲线有所上移。 这其中有两重含义。 首先,就着平坦的孳息曲线,我们都知道孳息曲线平坦化代表的是经济转弱的征兆。 这背后原理不难理解,孳息曲线的利率,是由不同年份的美国国债利率所组成,短端的利率主要受联储局政策的影响,而远端的利率则受市场影响,正常情况下,孳息曲线是较斜的,原因是愈是远期,利率理论上应愈高,因为远期贷款的信用风险和利率风险更高。 而平坦化的孳息曲线,代表短端利率和远程利率相当接近,这意味着加息幅度已经较大,接近了经济能承受的极限水平,将会对经济构成一定压力,因此,平坦化的孳息曲线本身就是经济转弱的征兆。 由于3月份的孳息曲线和4月份的一样,都是相对平坦,因此市场对经济疲弱的预期基本没有变化。

然而,市场对通胀的预期,却是有了明显变化。 我们看到4月底的孳息曲线,相对3月份有所上移,而市场利率则是由联储局政策利率、通胀预期及经济增长预期三者结合组成。 由于经济增长预期疲弱,这反映了市场对前景具有较高的通胀及加息预期,对应反映在孳息曲线上,便是孳息曲线上移了。

图1:美国国债孳息曲线

而4月底的利率期货亦佐证了有关看法。 我们可看到,根据利率期货显示,4月底时,2022年4月底的利率水平是2.86%,相对3月底提升了0.465%。 由此可见,在4月份,市场主要的担心是「通胀」及其后接下来的迅速加息(反应在股市上则是杀估值,尤其是杀成长型(Growth style)企业的估值)。 经济停滞并非当时主要担心点。

图2:美国3月相对4月利率期货对比

然而,到了5月,我们可看到5月份环球市场主要担心的是「经济放缓」风险,而非「通胀风险」。 首先,我们看5年通胀预期的话,可以看到其在5月份基本是拾级而下的型态。 而如果我们看孳息曲线的话,则可看见其和4月底时一样,仍然维持平坦,然而却整条孳息曲线下移了。 这反映市场对通胀及加息预期固然有所降低,然而对经济增长前景仍非乐观。 利率期货亦反映了类近的讯号,在5月底时,利率期货于年底的隐含利率为2.738%,相对4月底时减少了0.122%,也反映了市场对通胀及加息预期有所下降,但相对担心经济放缓的风险。

图3:美国5月相对4月利率期货对比

图4:美国平衡通货膨胀率(Break-even Inflation Rates),反映通胀预期

那在投资部署上,有什么含义呢? 我们认为,在目前高通胀、持续加息的情况下,经济接下来主要是三种可能情景。 情景一是滞胀,反映为高通胀,同时经济放缓,这是最坏的情景,股债往往会双杀。 情景二是「衰退」情景,反映为通胀开始回落,但同时经济持续放缓甚至负增长,这是较滞胀为佳的情景,因为只要通胀受控,即便经济衰退央行也可以减息救市,开启新一轮经济周期。 情景三是「软着陆」情景,反映为通胀受控并下行,而经济回到合理增长区间后不再放缓,这是最好,但也是发生机率最低的情景。

如果市场接下来是按情景一,滞胀情景定价的话,那无疑会是股债双杀,股市更会首当其冲—因为滞胀情景下,企业盈利固然会因通胀高企及经济放缓而下跌,而估值亦会受加息影响,被压缩至更低水平,而债券也因为要持续加息压通胀,令其价格受压。 这情况下,股、债均非理想选择,现金或类现金的产品会是最值得超配的标的。 如果市场接下来是走向情景二,衰退的话,那由于在通胀受控的前提下,央行于将来某一时点会减息刺激经济,开启新一轮经济周期,则在经济有复苏迹象前还是债优于股,尤其是直接受惠于减息周期的,高信用评级长年期债券,更值得看高一线。 如果接下来环球经济是「软着陆」情景的话,股票才会是最佳选择了。 经济及市场接下来会如何走,尚待观察(主要观察点是通胀会否受控),但综合上述,可见在机率上,并不利于股票资产(因为如上文所述,软着陆情景发生的可能性是最低),加上美联储于6月已开始缩表,收回市场流动性,即使不考虑经济放缓因素,联储局缩表本身亦会构成估值压缩,不利股市表现,因此股票整个资产类别,适当地维持低配有其合理性了。 然而,在环球股票市场中,我们认为中港市场中长线配置价值已经浮现,目前正处于买入时机。 背后原因将于下期文章详述了。

美國

美國 歐洲

歐洲 中國

中國