滯脹風險疊加縮表,外圍市場並非合適配置時機

從資產配置角度出發,我們早前已經提及,由於滯脹風險較高,目前並非配置股權類資產的好時機,理應對其進行低配。但即使是低配,只要不是對有關資產類別「零曝險」(Zero exposure),仍需要將注碼下注於部份市場。如以區域劃分,我們認為中港市場(以 MSCI 中國指數作為代表)已進入了可以作中長線配置的時機,為甚麼呢?

滯脹風險疊加縮表,外圍市場並非合適配置時機

如將環球市場簡單劃分為中港和外圍市場,我們認為現在最主要的特點是兩者「基本面背馳」,意思是中港和外圍(尤其是歐美主要經濟體),基本面走勢正好相反。如我們曾多次提及,目前外圍市場面對最大的問題,是其滯脹風險較高。正如我們上期所言,外圍市場目前主要是面對的是三種可能情景:(i)滯脹情景,即通脹不受控,同時經濟陷入衰退,這情景下會股債雙殺;(ii)衰退情景,即由於聯儲局持續加息壓抑需求,壘加其他供應面因素有所緩解,通脹最後受控,但由於加息過猛,經濟最後還是衰退;(iii)軟著陸情景,即一方面通脹受控,而另一方面經濟仍能溫和增長,沒有跌入衰退的區間。而在上述三種情景中,出現(i)或(ii)的機率相對高,而出現(iii)的機率相對低,為甚麼呢?原因是在今年3月底時,2年相對10年的孳息曲線已經出現了倒掛,而據以往經驗,孳息曲線倒掛後平均一年美國便會發生衰退,即如按歷史平均來做預期的話,2023年3月底便會是出現經濟衰退的時刻。然而,由於目前高通脹的原因,衰退來臨的時間應會較歷史平均為早(因高通脹除了會增加企業營運成本、減低企業利潤,並減低消費意欲外,更會加快加息步伐),若如是,則衰退大概率會在2023年第一季前發生。在這前提下,接下來外圍經濟(尤其是美國)在中期內出現衰退已是機率不低的事件,主要不確定性只是看這衰退是在通脹不受控的情況下發生(滯脹),還是在通脹受控的情況下發生(一般週期性衰退)而已。再加上在上述因素以外,聯儲局目前正在縮表,會為資產價格帶來「估值壓縮」,在這情況下,外圍市場,尤其是歐美股市的股權資產,現在無疑並非處於適合配置的時機。

三個原因,中港股市目前屬合適配置時機

而中港這邊,情況則有所不同,我們認為中港市場已進入了適合作中長線配置的時機。主要由於(i)中港經濟先於外圍回落,在目前外圍經濟轉弱的情況下,中港經濟反有觸底回升跡象;(ii)導致中港市場走弱的風險因素已接近完全釋放,向前展望再跌風險有限;(iii)中港估值低殘,且價值化傾向限制了其跌幅;綜合以上數點,我們認為中港股票市場下行風險可控,在「經濟及政策正常化」下具有「估值修復」的空間,認為目前正是配置時機,以下將分述之。

就(i),中港經濟先於外圍回落,在目前外圍經濟轉弱的情況下,中港經濟反有觸底回升跡象—

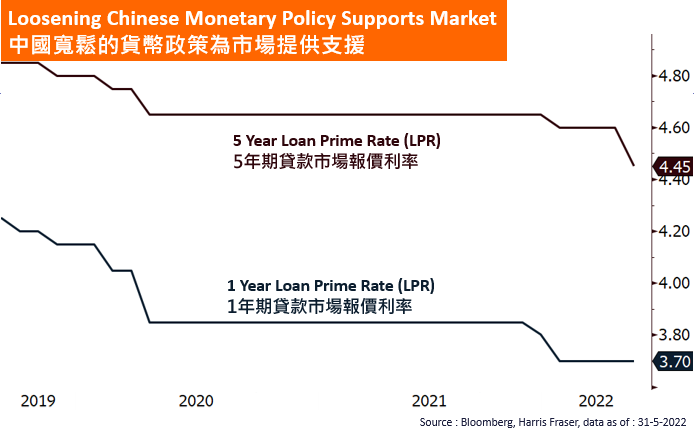

我們可看到中港經濟先於國外發達經濟體,自2021年中已率先轉弱,背後原因主要是由於國內政府自去年開始,對各行各業均推行新的監管政策,進行整頓,僱用人數不少的科網、教育行業固然首當其衝,而國內房地產亦不能幸免,民營房企紛紛爆雷 — 一方面,房地產產業鏈十分長,不只是上游鋼鐵玻璃水泥、下游裝修家電等均與其相關,房地產所引伸的財富效應反應亦十分驚人,中國家庭的主要資產均是放在房地產處,房地產市道不景氣,居民亦會減少消費,這亦是去年年中開始中國經濟開始轉弱的其中一個原因。而到今年,由於新冠疫情關係,令到部份地方需實施封控,經濟因而進一步轉弱。如看經濟數據,今年4月的經濟數據更是自2020年底以來最差。然而,我們看到中國經濟困境反轉的跡象 - 在4月的政治局會議,其明確表示要加大經濟托底的力度,穩就業以至促進平台經濟的發展,對應在5月裡,我們看到中國政府積極行動以支持經濟 — 包括總理李克強所說的新舉措5月能用盡用,能出盡出、召開10萬官員參與會穩經濟、下調貸款市場報價利率(LPR)、多地接續放寬房地產調控政策等。而內房的銷售數據亦有見底的跡象。種種跡象表明,由於政府出台政策支持經濟,加上行業監管政策短期內預料不會再收緊,中國經濟有機會最壞時間已過,接下來可能會逐步向好。

就(ii),導致中港市場走弱的風險因素已接近完全釋放,向前展望再跌風險有限—

中港市場自去年2月以來先於環球市場下跌,而我們相信其風險因素已接近完全釋放。相較於以 MSCI 環球指數(MSCI AC World)作代表的環球指數於今年1月才見頂,高點起計才跌了22.9%;代表中港市場的 MSCI 中國指數於去年2月已經見頂,由高點跌至今年3月低點已跌了54.3%,個別板塊如恒生科技指數更從高位跌了68%。究其原因,主要是由上文第一點所說的,中國經濟轉弱及去年開始監管政策收緊所導致;另外在資金面上,早前外資對中港市場失去信心,及年初擔心中國被捲入俄烏衝突,亦是令中港市場受壓的因素,資金面上的拋售,亦令中港市場今年三月出現了由恐慌賣壓導致的低位。然而,我們判斷導致中港市場下跌的風險因素已接近完全釋放 — 中國經濟的基本面及政策方面,固然像上文所說,正向著對市場有利的方向發展;而在資金面方面,由於中港市場的流動性及信心危機已於3月出現,當時除了有著名賣方指出中國科網股是「不具投資價值」(uninvestable)外,亦有著名買方機構投資者清倉應對,明星股如騰訊更出現兩日跌16%,MSCI中國指數亦出現3日跌16.3%的情況,故此需要出清的籌碼或貨源相信已經差不多出清,故此不論從基本面還是資金面,相信中港市場的風險因素已接近完全釋放,向前展望再跌風險相對有限。

就(iii)中港市場估值低殘,且價值化傾向限制了其跌幅,並減低了市場整體對利率的敏感度 —

以估值去計算,中港市場目前估值明顯十分低殘,執筆之時,MSCI中國指數預期市盈率為12.14倍,低於5年平均約1個標準差;恒生指數市賬率為0.85倍,低於5年平均2個標準差,更低於金融風暴及金融海嘯時期;低殘的估值除了代表悲觀預期已被充份反映外,更令其對加息的敏感度相對更低,一定程度避免了於目前加息週期被「殺估值」的風險。另一方面,中港市場的資產亦出現了「價值化」的現象,即由於國內政策轉變,不少行業投資邏輯由以往「成長導向」轉為現在「價值導向」— 以科網板塊為例,以往其投資邏輯是看重其增長,因此資本支出愈高愈好,因這代表其市佔會擴大,將來商業模式成熟並變現時利潤更高;但由於國內「共同富裕」及「阻止資本無序擴張」的政策,行業增長前景不再,其投資邏輯變成由於增長前景轉弱,行業不再增加資本支出(不再燒錢),餘下的盈利可以回饋股東。這便是所謂中港市場「價值化」的表現。在這情況下,由於投資邏輯的轉變,中港市場對加息的敏感度亦降低了 — 事實上,根據經典投資時鐘理論,「滯脹期」中,「防禦性價值」(Defensive Value)風格是股權資產中表現最好的板塊。

結論

故此,綜合而言,我們認為雖然環球市場面對較高的滯脹風險(筆者自3月以來已多次重申),而股權資產在此環境下,理應被低配,然而,在股權類資產中,如以地域劃分,由於上述種種原因,我們認為中港市場目前具有作出配置的價值了。

來源:經濟通

美國

美國 歐洲

歐洲 中國

中國