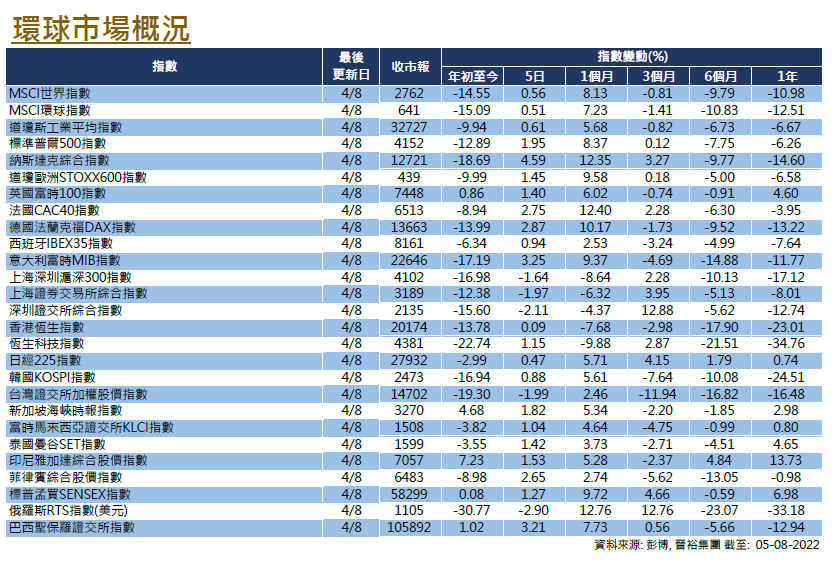

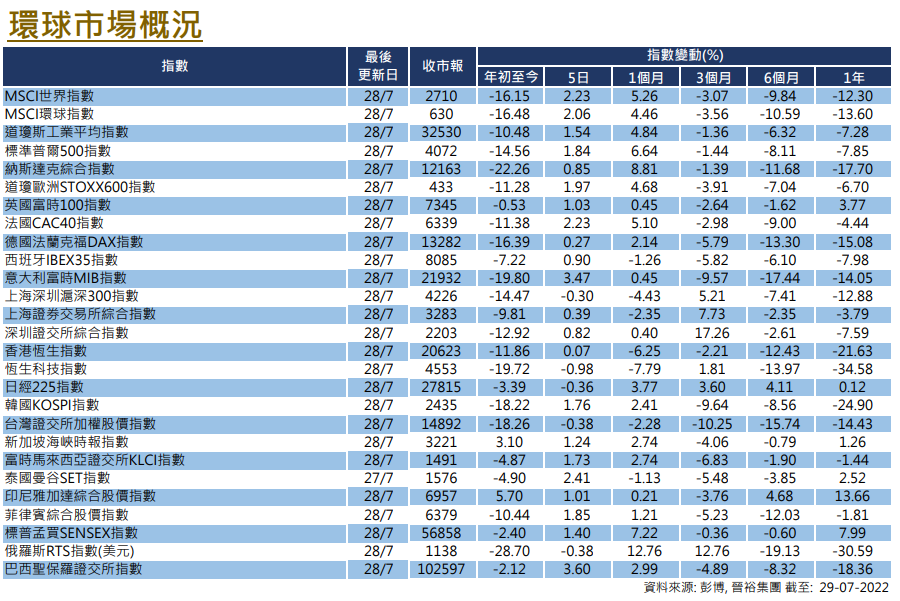

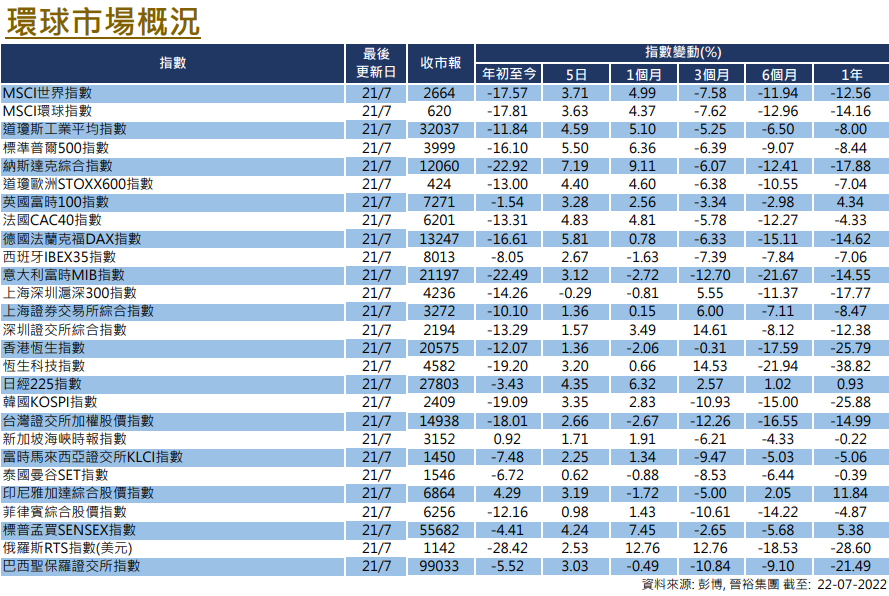

上期文章提到,若想得到更多下半年能否反彈的啟示,應該要關注重要的7月,因為多個重要數據均在該月公佈。如今7月已過,美股也在同月出現強力反彈,到底是不是數據很好甚或就能判斷美股以至環球股市就能在今年下半年能出現V形反彈呢?

*7月份數據參差*

前文提及7月有4個數據需要特別關注,分別為美國6月CPI、第二季度美股業績期、美聯儲7月份議息會議以及第二季美國GDP增長。先說筆者整體看法,綜合來説,4組數據並不是很理想,因為其中CPI及GDP明顯是令市場失望的,首先是CPI再創數十年新高,代表通脹壓力仍然存在,美國第二季度GDP也出現了按季倒退的情況,導致出現了美國技術性衰退的結果。至於另外兩組數據也不見得十分樂觀,因為季績方面則各有好壞,而美國聯儲議息會議中主席鮑威爾雖表達不會持續大幅加息,但實質上也是不鷹不鴿的的論調。如此推算,整體7月數據並不能為今年下半年的股市表現帶來很大的支持。

*美股季績有隱憂*

再集中看看美股季績表現,目前已公佈季績的標指成份企業接近380家,整體季度盈利優預期的企業數目有74.7%,但令人憂慮的是當中能錄得盈利按年增長的企業數只有61.4%,而錄得盈利倒退的卻有36.2% (持平的為2.4%)。儘管目計整體盈利年增長率隨著其後公佈的幾家大型科技理想業績公佈後改善至9.1%,但升幅仍然相較去年後幾個季度的增長表現。受著物價通脹情況影響,美國市場消費信心已有所下降,不排除將對其後的季績表現帶來負面影響。

*部分科技巨頭業績未如理想*

早在7月初時的標指企業業績相較不理想,主要是後來的兩家科企表現較好,使得整體季績得到些支持。即使如此,部分大型科企也不是真的十分好。比如Microsoft,其收入及盈利均遜於預期,但市場比較關注的智慧雲端業務增長兩成,而此業務佔總收入4成。接下來,Google 母公司Alphabet的收入及盈利也是不及預期,TikTok 競爭以及烏俄戰爭令歐洲地區削減預算都為Google 或Youtube 的業務帶來影響。此外,Meta Platform(即前名字Facebook)的財報更是令市場失望,首先是錄得史上的首次收入倒退,然後收入及盈利亦不及預期,新增每日活躍用戶數(DAU)也是差於預期的。

*Apple 及Amazon 則表現較好*

而MAMAA股中,Apple 及Amazon 則表現較好,但也有一些憂慮。Amazon 的季度收入及盈利均勝於預期,雖然每股盈餘按年下跌0.2%,其主要原因是來自對Rivian 的失利而做成,不過Amazon 對燃料和運輸成本壓力仍然擔心,第二季底,Amazon 的員工人數較上季下跌10萬人。最後,Apple 收入及盈利均優於預期,iphone 收入年增3%,以乎仍能應付供應鏈及薪資的問題,可是有幾個Apple 的業務,包括iMac, iPad及穿戴裝置等相關收入則按年錄得下跌。因此,也不可說其業績是全面的好。而其中令筆者擔心的是,有報導指開支增加已迫使這些科技巨頭減緩招聘計劃,例如報導提及Microsoft、Amazon、Google和Facebook已在放慢招聘步伐。而Apple也可能加入這一行列。

*美國CPI或快要觸頂*

至於通脹以及美聯儲政策方面,美聯儲利率政策的潛在轉向也可能為下一波經濟危機逼近帶來啟示。首先,雖然我們看到了美國6月份消費物價指數(CPI)仍然高企,但事實上市場可能已經預期美國通脹情況已轉向。因為CPI是滯後數字,是以本月物價對比一年前的物價,如參考1年期美國再平衡通脹率,即反映市場對1年後的通脹預期的指標,則可發現通脹情況可能已在上半年的時間已經見了階段性高位。即意味美國CPI可能將會觸頂。

*美國政策利率或於明年轉向*

從彭博利率期貨數據的利率走勢暗示,可看到利率投資市場正預料美國聯儲政策利率將在明年年初左右到頂,目前參考約在3.5厘水平附近,這不排除與通脹問題快要解決有關。話雖如此,面對目前的經濟壓力狀況,市場根本不預期美儲能無止境升息或長期維持息口高企。故此,美國政策利率亦有機會將於明年轉向。

*利率轉向多反映經濟危機*

好的,問題是,如若美國政策真的轉向,那是反映的是好事還是壞事? 筆者則不敢看好美國利率轉向,一般情況下,美聯儲通常進行降息的原因均是因為面對經濟的下行壓力,如回顧對3次的美儲利率政轉向,其後均有出現衰退以及股市下跌。事實上,一些前瞻性指標如製造業採購經理人指數PMI等,以美國為首的成熟市場地區,包括歐元區及日本等均在下跌。以乎不同的指標都指向美國以至全球多個國家均面臨衰退的危機。

綜合以上觀點,7月份數據在筆者眼中並不理想,即使7月數據已所為盡出,但也不代表負面因素已經消除。因此對美股今年下半年保持觀望態度應為明智之舉。

來源:經濟通

美國

美國 歐洲

歐洲 中國

中國