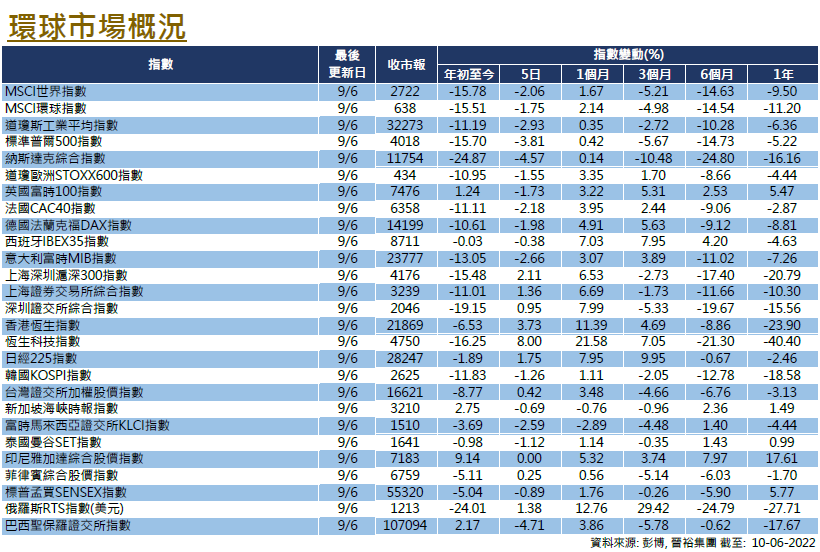

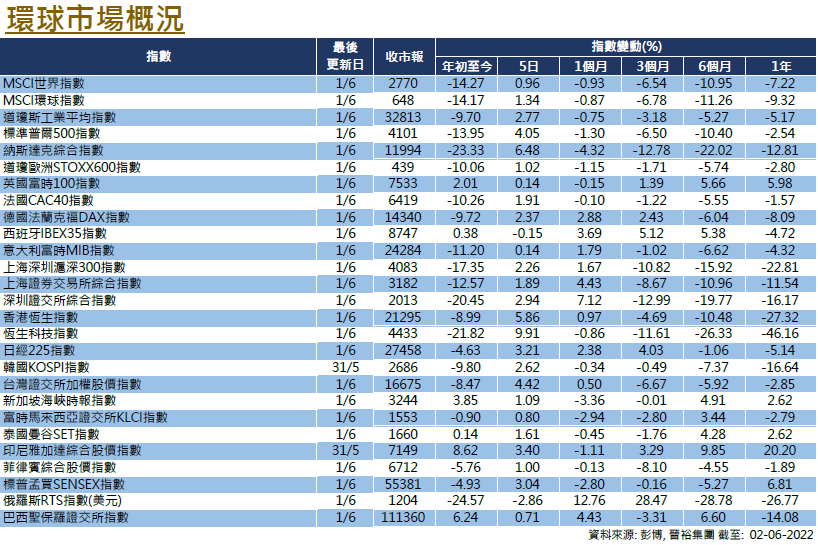

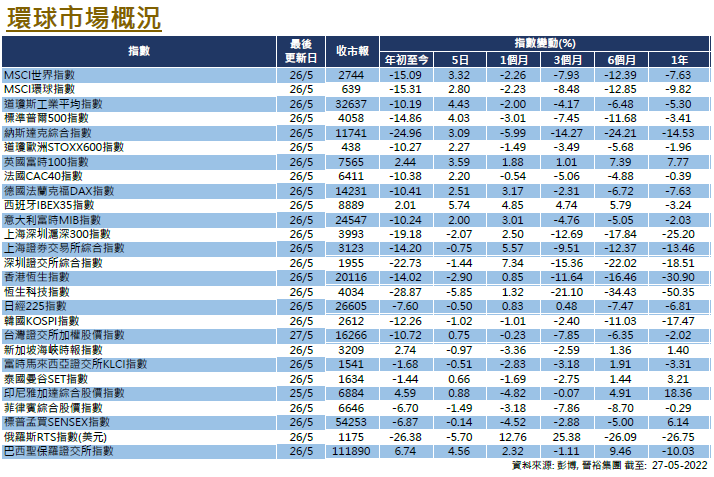

每週市場回顧六月十日

美國

美國

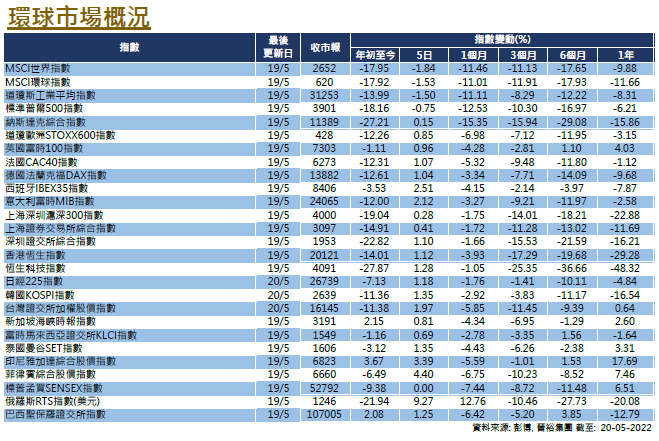

世界銀行及OECD均下調全球經濟預期,在週四歐洲央行發出收緊政策訊號後,美國跟隨歐股下跌。在截至週四的5日,美股三大指數的跌幅介乎2.93%至4.57%。據世界銀行發佈的報告顯示,俄羅斯入侵烏克蘭的行動引發供應鏈中斷,能源和食品價格也隨之而上升,加上環球央行將利率由極低水平上調,將對增長構成限制,故將今年全球的經濟增長預期下調至2.9%,較早前的1月和4月份時分別的預測為4.1%與3.2%。經濟合作暨發展組織(OECD)也將今年的全球成長預測由4.5%下調至3%,原因是俄烏戰爭或將對全球經濟造成持久性的衝擊,同時也警告全球糧食危機的風險。

在通脹高企的背景下,市場預期聯儲局仍會維持急速的加息步伐。美聯儲會前副主席AlanBlinder指,需要在未來的3至4次會議上每次加息50點子。據彭博利率期貨數據顯示,市場預期聯儲局在6月、7月及9月會議上均會加息50個基點。目前10年期美國國債孳息率再度升至3厘水平,而2年期債息也升至2.83厘水平逼近5月初的高位。市場關注美國將在6月15日舉行議息會議,而美國也將會公佈零售銷售數據。

歐洲

歐洲

歐股在歐洲央行宣布將結束淨買債計劃後下跌,在截至週四的5日,英法德股市分別下跌0.75%、1.96%及1.81%。歐洲央行聲明指出,計劃將在7月加息一次加息25點子,而9月份將再繼續加息。如果中期通脹前景仍然維持現狀或惡化,9月份的加息幅度或會更大。英國方面,現任英國首相約翰遜在黨內的不信任投票中得勝,將會維持擔任保守黨黨魁及英國國家首相。英倫銀行將舉行議息會議,市場預期央行將把目前的1.00%利率上調至1.25%。

中國

中國

受惠疫情控制及政策落地等多個因素,中港股市保持強勢,港股恒指全週累升3.43%、恒生科指升9.75%;內地股市方面同樣強勁,滬深300指數一週升3.65%。中國最新公佈5月份PPI按年升幅降溫至6.4%,同期CPI的年率則維持2.1%不變;5月份社會融資及新增人民幣貸款均超市場預期,M2貨幣供應亦有提速。另外,市場的中資科技股熱潮高漲,繼報導指內地或結束對滴滴的調查後,螞蟻集團重提上市日程的消息也刺激了市場情緒,唯後來此消息遭到否定。中國將公佈固投、生產及零售數據。