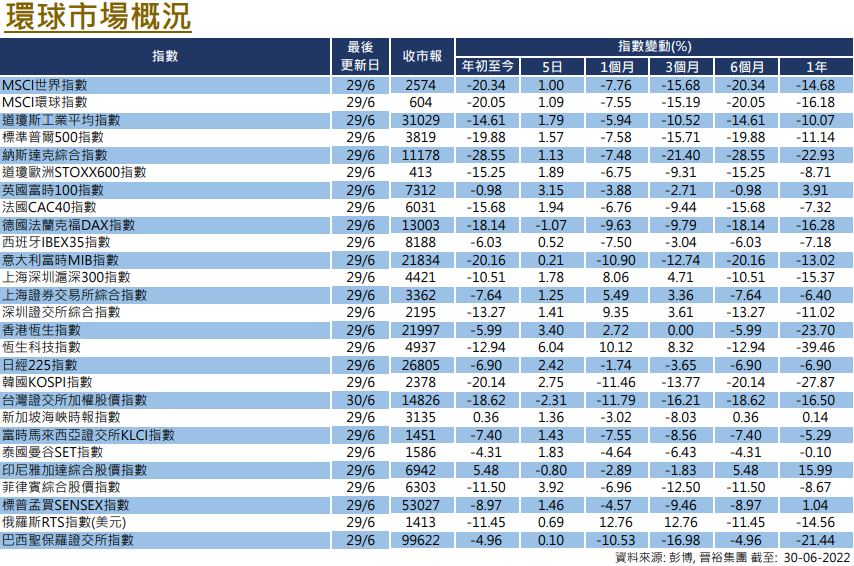

六月環球市場動蕩不休

六月還未過去,但資本市場已經歷了一番風雨。截至執筆時(6月23日),代表全球市場的 MSCI 環球指數(MSCI AC World Index),跌了8.94%,代表美股的標普500指數更跌了9.01%。MSCI中國指數及滬深300指數代表的中港市場是少有錄正數的市場,分別上漲4.38%及1.56%,背後原因在上期專欄已有解釋,不贅。但在本期,筆者打算簡單探討目前市場的預期 — 是怕通脹,經濟衰退還是加息?從而推演後續市場的發展。

通脹並非市場目前核心憂慮,加息才是

先說結論,筆者觀點認為市場目前並不憂慮通脹「結構化」,相反,市場目前仍認為通脹是週期性,中長期仍然可控,只是短期會較高;市場目前的核心憂慮是「加息」,及隨之而來的經濟放緩甚至衰退。

先說從何得見市場並不擔心長期通脹。如分別用五年及一年的美債平衡通脹率(Breakeven inflation rates)及來分別代表長期(5年)及短期(1年)的通脹預期,則可見自從聯儲局3月開始加息後,5年通脹預期已於3月見頂,並且隨著5、6月加息下調,現已跌回2.8%左右的水平,反映市場有信心在聯儲局的貨幣政策下,通脹中長期會受控。而短期通脹預期,3月以後沒有再創新高,目前雖然較4月時回落,但仍處相對高位,反映市場認為短期通脹仍會困擾經濟,亦因此,市場預期加息步伐仍會較急促,這從利率期貨處可看到。

參考利率期貨,我們看到相較5月底,市場曾憧憬通脹已經見頂,因此預期一個較低的年底利率,在6月10日美國公布CPI(消費者物價指數)數據後,有關想法便徹底幻滅,並轉而認為聯儲局會積極加息壓通脹(6、7月各75個點子,9月50個點子,11、12月25個點子),對年底利率的預期一下子便上升到3.5%。而隨之而來的是環球市場的暴跌,在美國公布 CPI,及年底利率預期因而上漲後,MSCI 環球指數在接下來5個交易日跌了超過8%,其後持續於低位徘徊。結合上文提到的通脹預期一起看,可看到市場的核心關注並非 CPI 數據出了後擔心通脹會失控,而是加息幅度超預期引起賣壓。

加息預期引致賣壓的原因

那為何加息幅度超預期會引起賣壓呢?原因也十分簡單,而且也是老生常談 —

(i)聯儲局的加息步伐加快,令以美國國債作為代表的無風險利率也因此上升,不論是1年還是10年的美國國債利率,於6月都創了今年新高(實際上整條孳息曲線都平行上移(parallel shift)了),無風險利率作為全球金融資產定價的基準,其上升自然會令資產價格受壓,這是第一個原因;

(ii)加息會令到經濟增速放緩甚至跌入衰退 — 今年本已高通脹,而且市場預期未來1年通脹仍會相對偏高,這已會令企業盈利(因為成本增加)及消費動力受損(試想捱貴電、貴油、貴食物還哪有餘力消費),而加息本身又會再進一步打壓總體需求,令經濟衰退機會更高。

經濟衰退的可能性持續提升

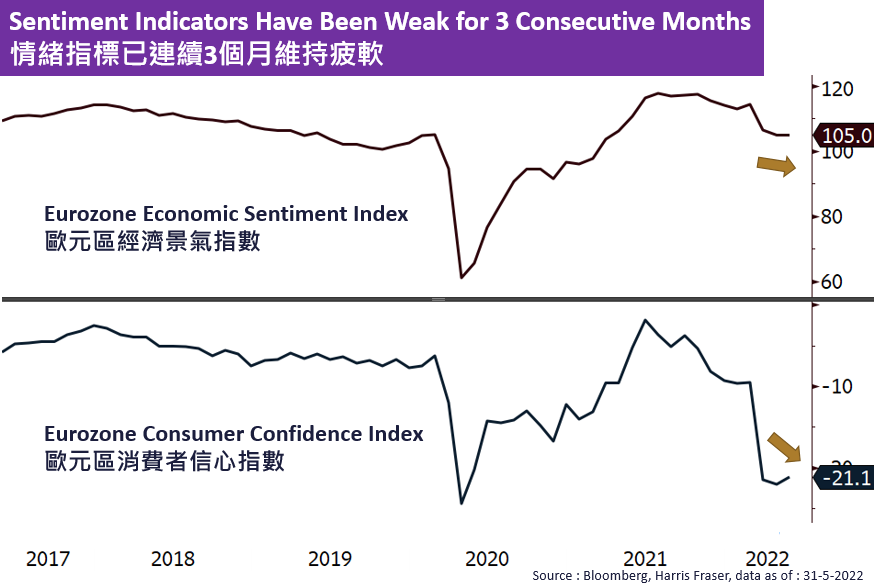

事實上,著名且準確的衰退領先指標,10年期及2年期美國國債利差在3月倒掛過一次後,6月再度倒掛,反映了短期利率的確是加至超越經濟能承受的程度;而以往準確率頗高的美國經濟諮詢委員會領先指數自今年2月開始已掉頭向下並向負數區進發 — 以往30年,只要有關指標跌穿-1的水平,美國經濟便會發生衰退。華爾街日報的調查亦顯示,經濟學家預期未來12個月經濟衰退的機率達44%(較罕見地高)。可見不論是預期層面還是現實層面,目前的加息步伐已令發達經濟體之首的美國衰退機率大大增加,這也難怪環球股票市場會作如此反應了。而歐洲情況只會較美國更差 — 歐元區消費者信心指數目前已低於2020年的新冠疫情時的低位,領先指標歐元區經濟信心指數亦一路向下 — 事實上,歐洲的經濟底子一向弱於美國(主要是因為需求不足,這亦是為何其長期實施負利率政策的原因;而歐元區本身的構成方式也令其有內生問題,碰上經濟逆境時較易出現問題,有機會另文再述);而本輪的通脹,由於牽涉到向歐洲提供能源的俄羅斯,歐洲更是首當其衝(5月份的通脹數字和美國一樣創了新高)。綜合來看,外圍發達經濟體經濟增速持續下跌屬大概率事件。

向前展望,三個可能情景

那對前景展望會是如何呢?從筆者角度出發,認為在通脹、加息、環球央行收回流動性三件事情同時發生的情況下,經濟增速持續下跌是高機率事件。在此情況下。前景不外三個可能性:(i)滯脹(高通脹 + 經濟增速下跌);(ii)衰退(通脹受控 + 經濟增速下跌);(iii)軟著陸(通脹受控 + 經濟增速企穩)。而通脹、加息、環球央行收回流動性三件事情是互為因果的,除非通脹問題得到解決,否則加息和收回流動性的行動是不會停止。

軟著陸機會最微

然而,由於本輪通脹是由供應面所導致,故此加息和縮表短期內對控制通脹的作用有限,即在中短期內,加息會打壓經濟需求,但卻不大能打壓通脹。在此前提下,滯脹或衰退發生的機率遠高於軟著陸了。而不論將來外圍經濟會發生的會是滯脹還是衰退,在大類資產配置的角度,明顯都不是配置股權類或債券類資產的好時機(因為股票方面,加息壘加衰退會令股權資產遭受估值及盈利的雙殺;債券方面,對高息債,衰退會增加其信用風險,令信用利差擴闊及違約率升高;對投資級別債券,由於其對無風險利率最為敏感,加息會令其債價下跌)。除了如上期專欄所言,以區域劃分,中港市場的股權類資產可考慮在目前作中長線配置部署外,目前超配類現金的資產並靜候時機,無疑是一個可考慮的做法了。

通脹受控,才能開啟新一輪經濟週期

而向前展望,在筆者個人的推演中,覺得其中一個較大機會發生的情景(base case scenario),會是待加息加至經濟發生衰退,導致需求較大幅度下跌,通脹才會變得受控。而一旦通脹受控,則以聯儲局為首的各國央行有條件重新採取偏寬貨幣政策以刺激經濟,開啟新一輪經濟週期,屆時相信會先是環球投資級別債券受惠(因為對無風險利率的下降最為敏感,以彭博相關指數作代表統計,減息週期開始後3個月、6個月、12個月平均回報均是正數,分別是2.18%、5.2%、5.12%。而且不論有否作貨幣對沖,3個月、6個月回報均高於環球高息債券指數),然後到發達經濟體及新興經濟體的股權資產(減息週期開始才到盈利復甦週期) — 但中國無疑要從整個類別中獨立抽出來看,一來本輪週期從衰退到復甦,中國市場都領先於外圍市場(中國去年經濟已開始放緩,今年4月大概率觸底,現在可能處於企穩回升階段,但國外經濟現在還處於繼續尋底階段),二來過往一年半的經驗充份彰顯了中國股債市場的獨立性,只要將不包括中國的新興市場指數(MSCI EM ex China Index)和代表中國市場的指數(MSCI China Index) 做個對比便可清楚看見,前者2021年回報是6.63%,後者是-22.48%;而倒過來,今年3月底開始起計,前者回報-17.65%,後者回報0.89%)。但在目前,則只能持續觀察通脹和經濟數據的走向去驗證想法,並靜候時機了。

來源:經濟通

美國

美國 歐洲

歐洲 中國

中國