媒体报导

2022年05月10日

星岛日报:滞胀期哪类板块表现较佳?

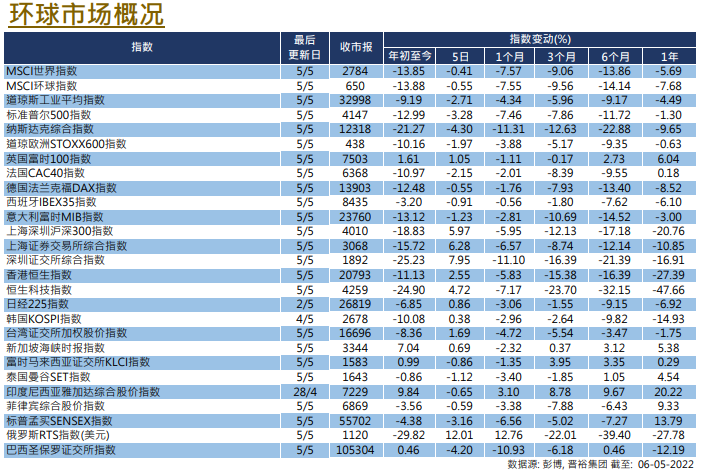

3月29日,MSCI 环球指数经过一轮反弹浪,处于近期高位,但本栏当时已指出,由于环球正在步入滞涨期,因此在资产配置角度,理应减持股票,增持现金。但如果我们从资产类别往下探索一层,如果因为某些原因,还是要持有一定水平股票,那在这种滞胀期,哪些股票板块表现会相对较佳呢?

先说结论,在滞胀期,符合防御性价值(Defensive value)风格的板块,例如「公用事业」、「电信」,相对表现会较佳。原因为何呢?首先要了解这框架背后的逻辑。在这框架下,我们用两个维度把股票划分,维度一是股票对经济周期的敏感度,如企业盈利对经济的敏感度高,那便属于周期性行业,反之则属防御性行业。维度二是股票所处行业的成熟程度,如果有关行业仍处于增长期,则属于成长型股票(有关行业估值往往相对高),相反,如果有关行业已处经相当成熟,增长较低,则有关股票属于价值型股票。依据上述维度,我们可以把股票分为四个类别,分别是「周期性成长」、「周期性价值」、「防御性成长」及「防御性价值」了。

那为甚么防御性价值类股,在滞胀期表现会较佳呢?所谓滞胀,从投资时钟的角度看,指的是「经济增速减慢,同时通胀上升」的时期。从维度一角度看,由于经济增速减慢,而周期性股票是对经济敏感度高的股票(例如工业、奢侈品),受的影响会相对较大,相反,防御性股票则由于对经济敏感度低(例如电信、必需品消费),相对不受影响。从维度二的角度看,通胀期间,央行往往会加息压抑通胀,而成长股对利率的敏感度较高,在加息周期往往会比较受压,相反,由于价值股本身对利率敏感度较低,而且估值也普遍较低,往往没那么受加息影响。这便导致防御性价值类型板块,在滞胀期表现相对较佳了。

栏名:理财有道

作者:晋裕环球资产管理 投资组合经理

美国

美国 欧洲

欧洲 中國

中國