美国

美国

经济数据令人失望,但市场解读为对美联储提前转向的预期,带动市场从近期底部反弹。美股在截至周四的过去5天里有所上涨,3大指数上涨了2.40%至3.13%。针对市场的乐观期望,美联储官员公开发表了他们的不同看法。纽约联储主席威廉斯(John Williams)认为美联储目前的利率并未进入限制区间,需要进一步加息以令通胀率下降。亚特兰大联储主席波斯蒂奇(Raphael Bostic)和旧金山联储主席戴利(Mary Daly)都反驳市场对美联储提前转向的看法,而芝加哥联储主席埃文斯(Charles Evans)表示,美联储可能会在年底前合共加息125个基点。市场也反映了这种看法,在执笔之时,市场认为下次会议加息75个基点的可能性超过80%。

在基本面方面,9月份ISM制造业PMI进一步下降至50.9,为2020年6月以来新低。另一方面,9月份ISM非制造业PMI为56.7,优于市场预期,但略低于前值的56.9。另一方面,劳动力市场似乎略有缓解迹象。8月JOLTs职位空缺为1,005.3万,明显低于预期的1,077.5万和7月份的1,117万。初次申请失业救济金人数为21.9万,亦高于市场预测和前值。市场将关注紧张的劳动市场会否继续变宽松。另一方面,原油价格在OPEC+宣布每日减产200万桶后上涨。根据沙特官员的说法,对产量的实际影响可能落在100万桶左右,但在全球经济放缓的前题下,对能源价格的影响还有待观察。下周,美国将公布最新的9月份零售销售、CPI和PPI数据,以及10月份密歇根大学消费者情绪指数。

欧洲

欧洲

市场对环球央行提前转向的预期上升,欧洲股市与环球市场同步反弹。在截至周四的过去5天,英、法、德反弹1.68%至4.57%。欧洲央行在本周发布了9月份的议息会议记录。纪要显示,委员担心高通胀预期正在固化,仅靠经济衰退可能不足以控制通胀。欧洲央行行长拉加德(Chirstine Lagarde)强调,该地区的通胀压力变得更强、维持更长久,但欧洲央行将继续采取行动,直到通胀回落到目标水平。在经济方面有更多落后经济数据出炉,欧元区8月PPI继续创下新高,8月份PPI同比为43.3%,高于预期的43.1%和7月份的38.0%,暗示通胀很可能维持高企。德国8月份工厂订单环比收缩2.4%,欧元区零售销售增长进一步下跌2.0%,两者均低于市场预期和前值。下周,欧洲将公布10月份Sentix投资者信心指数。

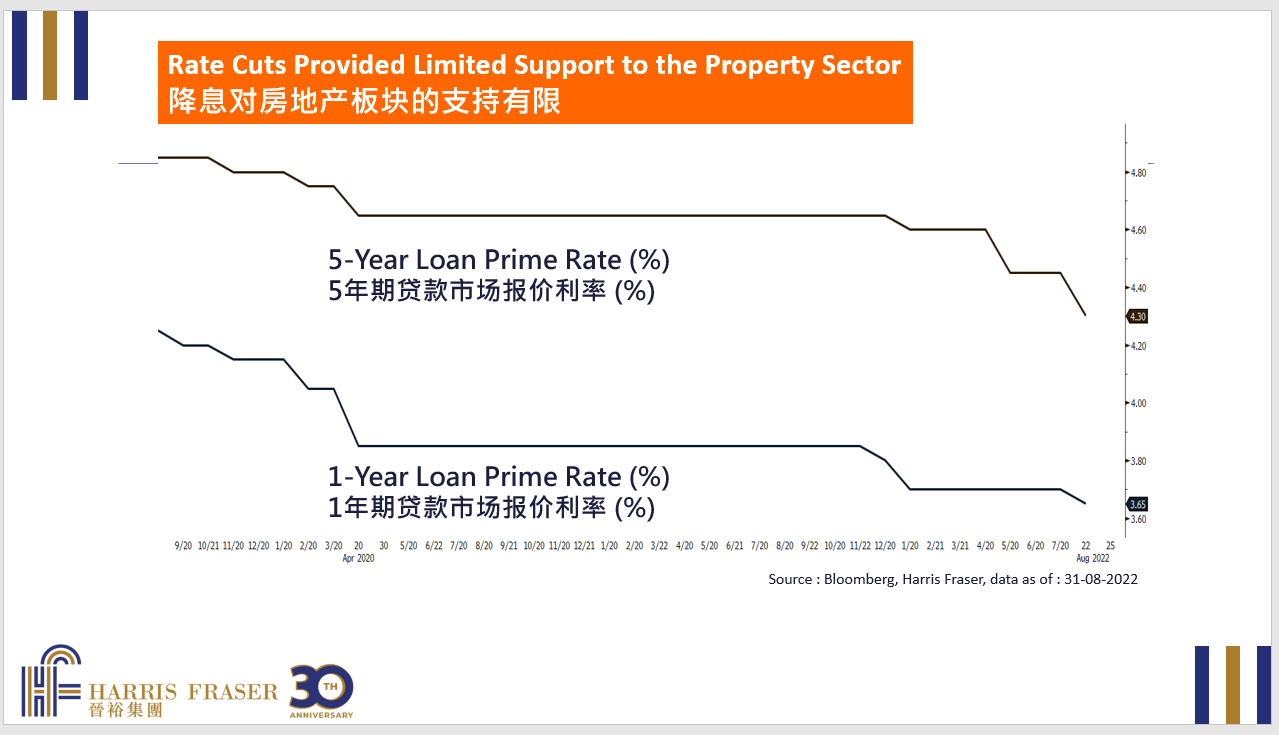

中国

中国

本周中国A股市场因国庆长假期而继续休市,而香港股市略有回升,恒生指数仅在周三单日大涨5.90%,并在本周录得3.34%的可观涨幅。中国9月份的外汇储备为3.029万亿美元,略低于8月份的3.055万亿美元。有传言称,中国二十大会后将放宽跨境旅游限制,港府亦可能会发放50万张免费门票以吸引游客。市场静待二十大结束后的进一步政策细节。下周,中国市场将重新开市,中国将公布更多9月份的经济数据,包括CPI和PPI,以及进出口数据。