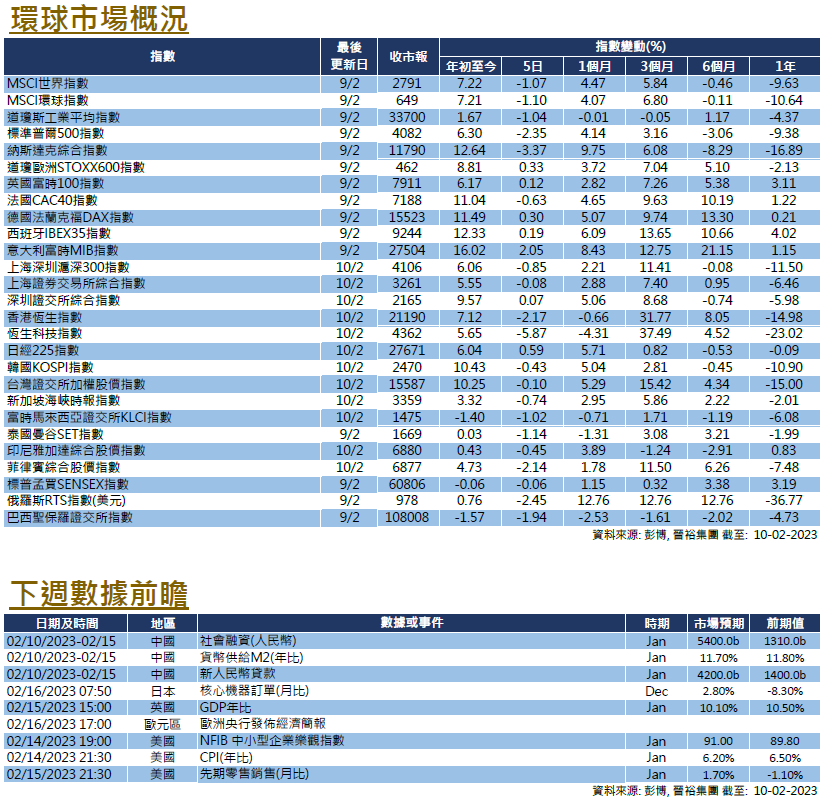

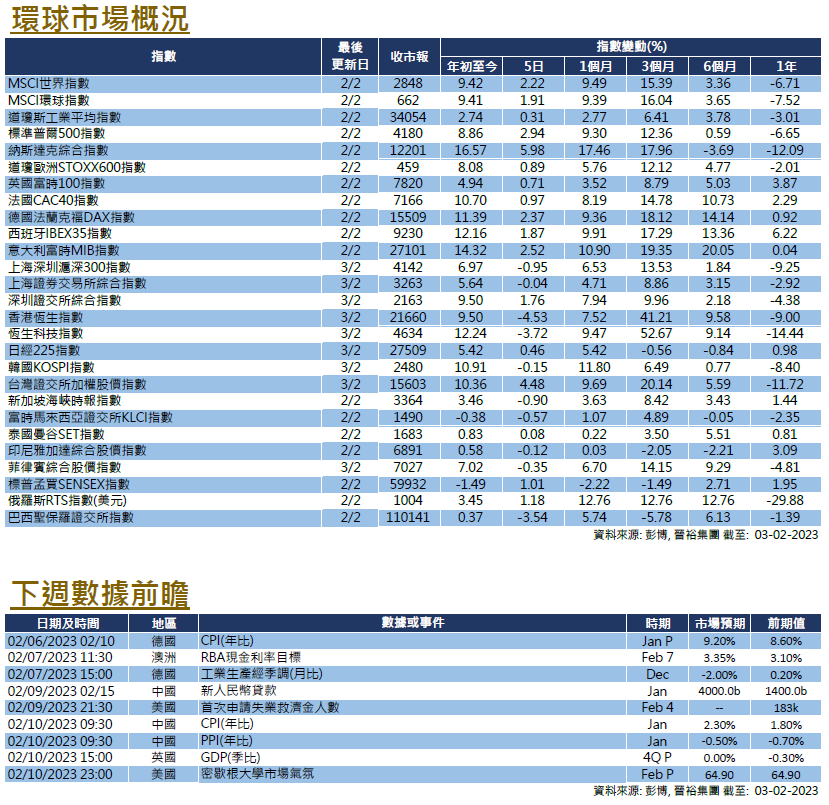

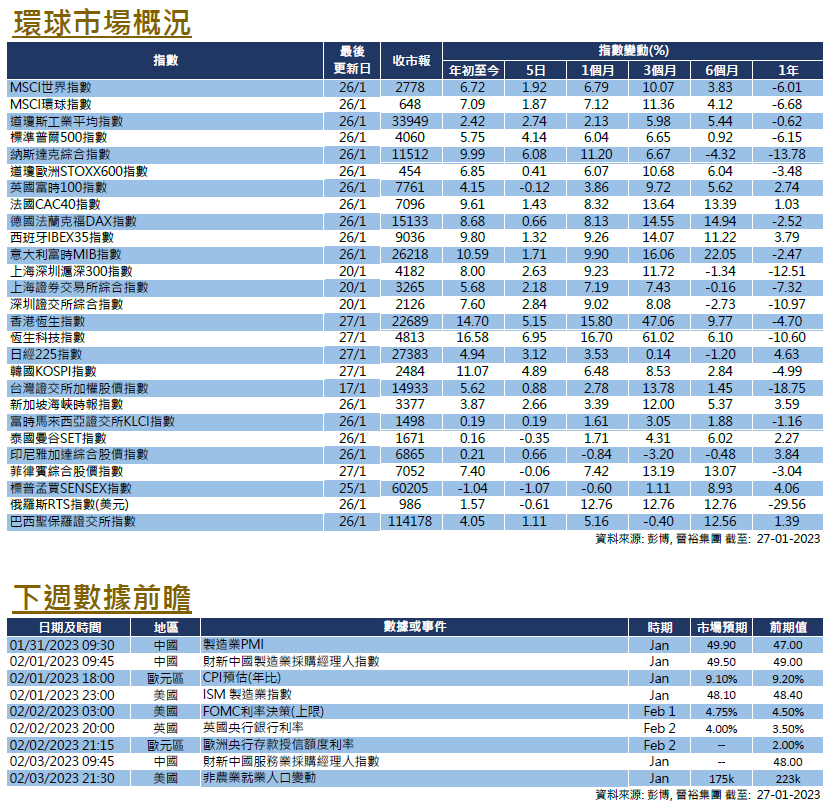

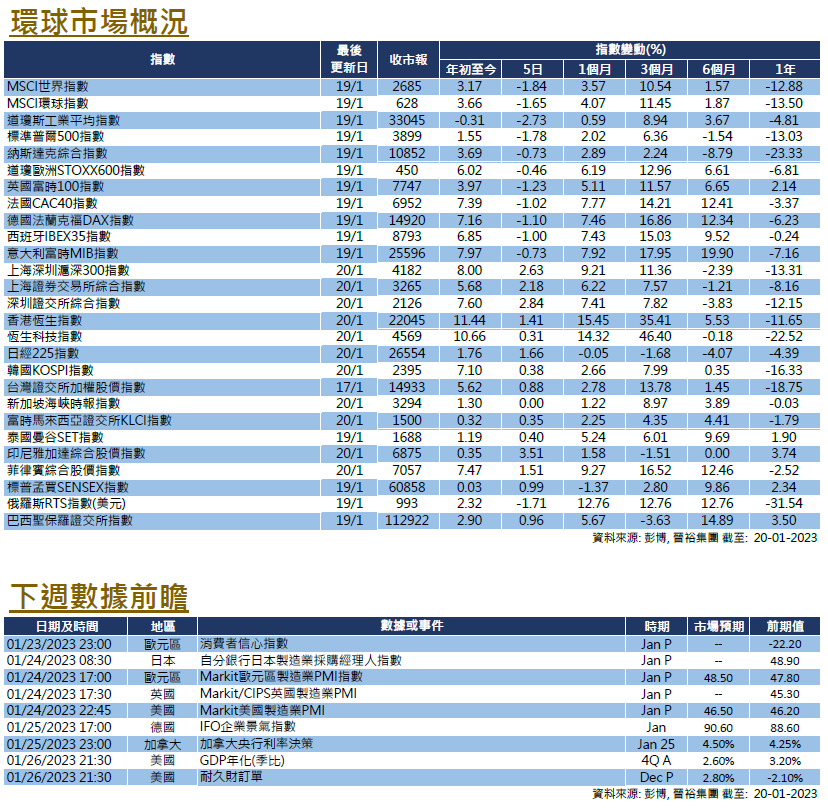

市場分析

2023年02月16日

美國 – 下行風險反映目前的估值水平不合理

美國股市在2023年局不俗,市場情緒更為樂觀,預期經濟軟著陸的機率上升,儘管經濟數據不溫不火,但仍推動估值上升。在1月份,美國股市全面上漲,道指、標普500指數和納斯達克指數分別上漲2.83%、6.18%和10.68%。

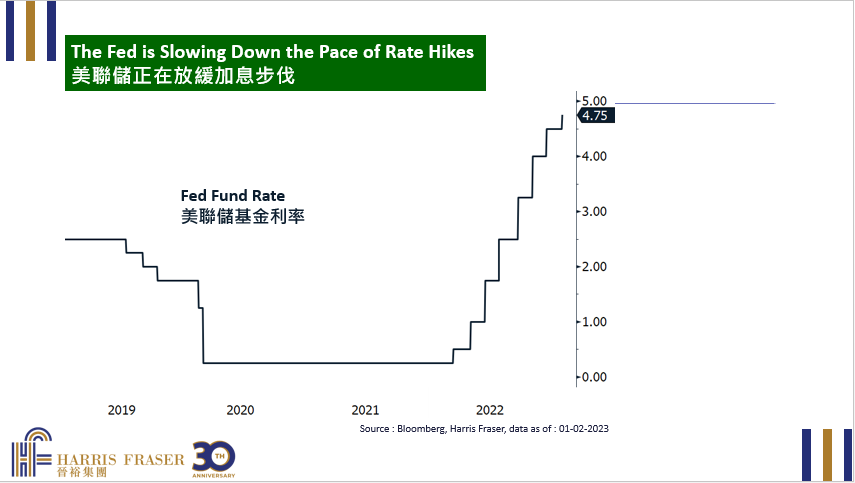

美國經濟在2022年第四季度有所增長,PMI等領先指標有所改善,但仍處於收縮區間。更重要的是,通脹數據顯示,總體和核心數字均在持續緩和。然而,勞動力市場仍然火熱,隨著申請失業救濟金人數的減少,薪資和職位空缺的增加,核心通脹的壓力仍然存在。因此,貨幣政策大機率沿著原來的路徑繼續收緊,美聯儲將聯邦基金利率提高了0.25%,美聯儲主席鮑威爾表示可能需要進一步收緊,這將可能會為融資環境和經濟自身帶來壓力。

總而言之,雖然我們對大方向有信心,即通脹緩和、經濟放緩、加息步伐放寬但持續、量化緊縮繼續進行,但時間點和幅度仍帶有很大不確定性。美股仍然面臨著進一步的下行風險,企業盈利可能會因為經濟放緩甚至衰退的可能性而出現進一步的下調,估值也可能面臨進一步壓縮。鑒於最近年初的急速反彈,考慮到目前較高的無風險利率和下行風險,我們認為目前的估值水平並不合理。在市場出現充分調整之前,我們將繼續低配美股。

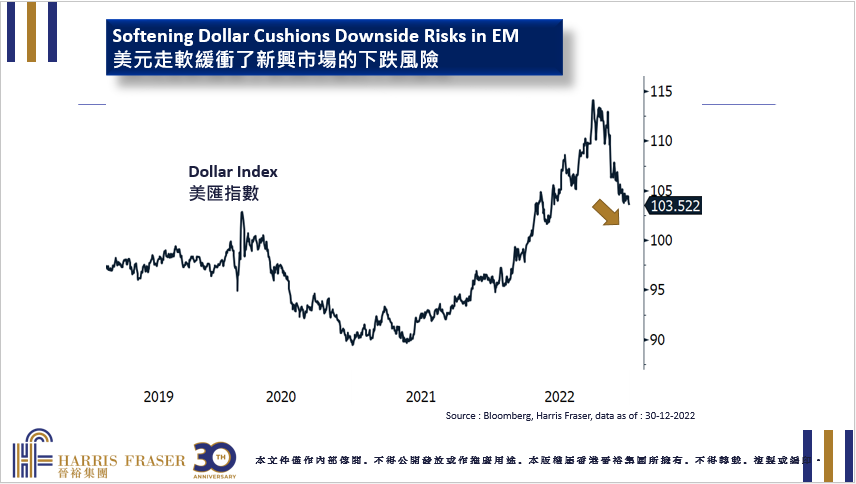

美國

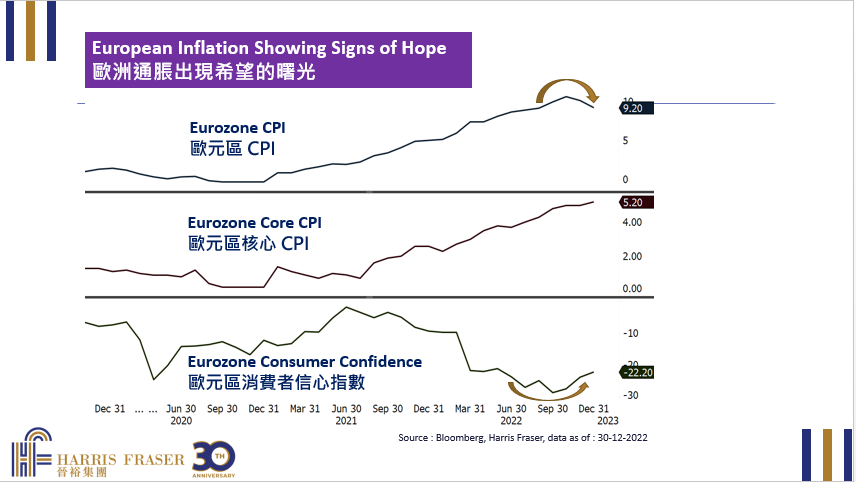

美國 歐洲

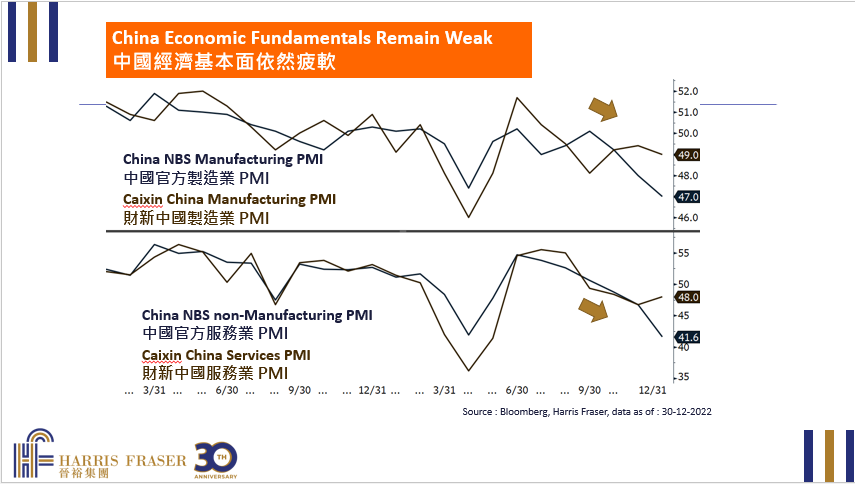

歐洲 中國

中國